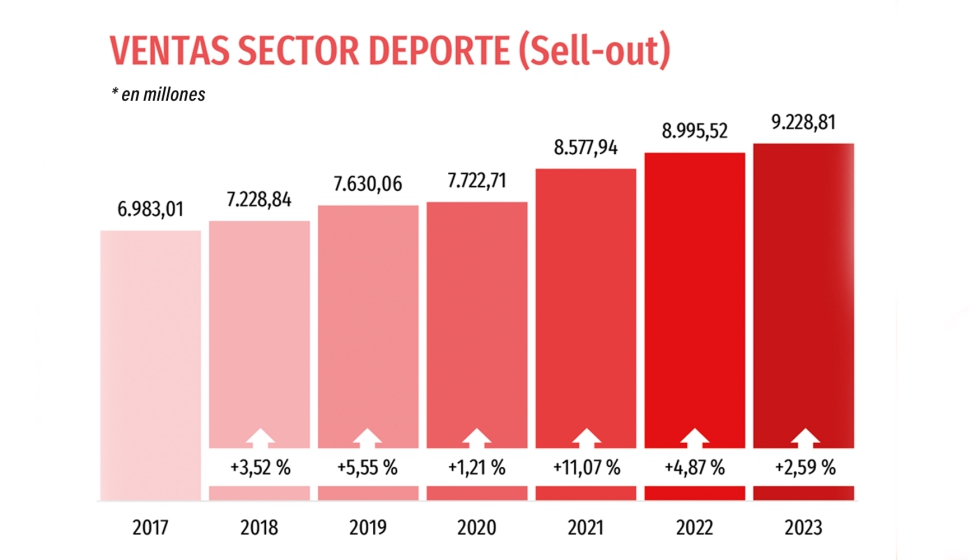

Por primera vez supera los 9.000 millones

El sector salva 2023 y cierra el año con un crecimiento del 2,59%

El deporte crece menos pero crece. Aprovechando la celebración de su Asamblea General, la patronal de fabricantes y distribuidores de artículos deportivos, AFYDAD, presentó las principales cifras económicas de 2023. El estudio, realizado por la consultora Sport Panel-Interempresas confirma el buen momento que, pese a las circunstancias, sigue atravesando el deporte, que cerró el año con una facturación (sell-out) que por primera vez superó los 9.000 millones (9.229 millones), con un crecimiento del 2,59% respecto al año anterior. De estos más 9.000 millones, un 28,57% (2.636 millones) pertenecen a las ventas del segmento del Bike que, pese a ver como sus ventas caían un 2,88% en 2023, vuelve a consolidarse como el universo con más ventas del sector. En cuanto al sell-in, el sector cerró el año con una facturación de 5.024,5 millones, lo que supone un retroceso del 2,51%.

En el canal multideporte el grueso de las ventas en unidades y valor (casi la mitad), lo controla, un año más, el tiempo libre, seguido de los deportes al aire libre, el atletismo, el fútbol y los deportes de nieve. En cuanto al producto, a diferencia de otros años, el textil ha superado en ventas al calzado (42,86% frente al 40,99%).

Por canales, el canal deporte facturó 6.896 millones, el canal vertical 1.321,38 y los llamados canales verticales 1.011,10 millones. El mayor crecimiento lo consiguen, precisamente, los canales verticales (+18,79%) gracias al fuerte -y sostenido- aumento de las ventas online.

El estudio refleja que en 2023 el sector cerró con un total de 962 empresas (18 menos que en 2022), el 50,10% de las cuales son exclusivamente fabricantes nacionales, un 41,89% marcas internacionales y un 8,01% productores nacionales que dedican parte de su actividad a la importación. Este ligero descenso en el número de empresas podría haber sido mucho peor si no fuera por la aparición de nuevas empresas afines y startups tecnológicas vinculadas al deporte.

Respecto a la evolución de los puntos de venta, y a pesar del repunte de hace un año, el sector cerró este 2023 con un 5,85% menos de tiendas que en 2022 (8.210 tiendas). De éstas, 4.801 corresponden a comercios deportivos multiproducto. El gran grueso de estas tiendas son comercios independientes (57,59%) y por detrás se sitúan los grupos, con un 20,10%, las cadenas, con un 18,56%; y, por último, las tiendas monomarca, que pese a su progresivo crecimiento con el auge de las estrategias DTC, apenas representan un 3,75% de las ventas totales.