Los activos que proporcionan flexibilidad son clave para maximizar el papel de las renovables en España y Chile

Maximizar el papel de las energías solar y eólica en los sistemas eléctricos de España y Chile desde ahora hasta 2050 dependerá de la medida en que se desplieguen y utilicen activos de flexibilidad como baterías y cargadores dinámicos de vehículos eléctricos. Esta es la principal conclusión de dos informes, publicados por BloombergNEF (BNEF) en asociación con Acciona.

Tanto España como Chile tienen recursos de clase mundial de luz solar y eólica y, por lo tanto, son ubicaciones privilegiadas para la acumulación de energía renovable en las próximas tres décadas. Los informes de BNEF modelan las perspectivas para el mix de generación de energía de los dos países para 2050, en función de varios escenarios. Tanto España como Chile tienen objetivos ambiciosos para descarbonizar sus sistemas eléctricos, el primero para la generación renovable y el segundo para el retiro de toda su flota de centrales eléctricas de carbón. Pero lograr esto, o acercarse, requerirá un enfoque en la flexibilidad, así como simplemente invertir dinero en energías renovables cada vez más baratas.

La flexibilidad es proporcionada por tecnologías que pueden aumentar o reducir rápidamente la cantidad de electricidad que entregan a la red, dependiendo del equilibrio entre el suministro de los generadores y la demanda de las empresas y los consumidores. Algunos ejemplos son las baterías de almacenamiento estacionario, los cargadores de vehículos eléctricos que cargan cuando los precios de la electricidad son bajos en lugar de en períodos pico, las interconexiones con otros países y, por el lado de los combustibles fósiles, las centrales eléctricas de gas de respuesta rápida.

Entre las conclusiones de los dos informes se encuentran:

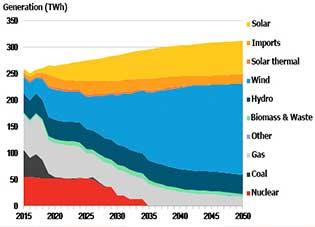

El escenario base para España muestra que las energías eólica y solar generarán el 51% de la electricidad total para 2030, y hasta el 75% para 2050, gracias al hecho de que son las opciones de menor coste en ese país para generar energía.

El escenario base para Chile muestra un aumento de las energías eólica y solar pasando del actual 13% del suministro de la electricidad del país, al 40% para 2030 y al 67% para 2050. Se espera que el mercado sea abastecido en un 93% por energías renovables en ese año. En un escenario de eliminación del carbón, la cifra aumenta al 98%.

En España, en un escenario en el que los costes del almacenamiento en baterías caen más rápidamente de lo esperado, el sistema eléctrico podría necesitar un 13% menos de capacidad de reserva de gas para 2050, tener un 12% menos de emisiones y acomodar hasta un 94% de generación sin carbono.

En España, en un escenario en el que los vehículos eléctricos pueden cargar de manera flexible (para aprovechar horas de electricidad más barata), los costes adicionales para el sistema de transporte de electricidad pueden reducirse a la mitad. También conduciría a un 9% menos de emisiones que en el escenario base.

Un aumento en la capacidad del interconexión entre España y Francia permitiría aumentar la participación de la electricidad sin carbono en relación con el caso base, y a un coste total ligeramente más bajo. Sin embargo, los beneficios son menos obvios a largo plazo, ya que la utilización de las interconexiones disminuye debido a la sobregeneración eólica y solar con mayor frecuencia en ambos países simultáneamente.

Sin embargo, otro escenario en el que los costes del almacenamiento no se reducen tan bruscamente como se esperaba, generaría un 11% más de emisiones para 2050 y un 3% más de costes para el sistema que en el caso base.

En Chile, las energías eólica y solar representan una oportunidad de inversión de 35.000 M$ entre ahora y 2050, y las baterías una oportunidad de 8.000 M$.

En Chile, el carbón representa el 39% de la generación de electricidad en la actualidad y se espera que disminuya hasta el 6% en el escenario base, ya que pierde terreno debido a proyectos eólicos y solares más baratos.

Para reducir aún más la generación a carbón y minimizar las emisiones de Chile, se requeriría una política gubernamental deliberada y un 25% más de inversión en nueva generación que en el caso base.