La producción de hormigón crece un 6% en el primer trimestre de 2020

La producción de hormigón preparado creció en 327.500 metros cúbicos en los primeros tres meses del año, lo que representa un crecimiento del 6% respecto al mismo periodo del año anterior, según el Informe trimestral de producción de hormigón de la Asociación Nacional Española de Fabricantes de Hormigón Preparado (Anefhop).

Ambos trimestres han estado condicionados por circunstancias negativas, ya sea por los efectos de la pandemia y la paralización de la actividad durante el estado de alarma de 2020, o por los efectos del temporal Filomena durante enero de 2021. El dato destaca especialmente si se compara con la caída del 15,5% experimentada en el principio de 2020 frente al 2019.

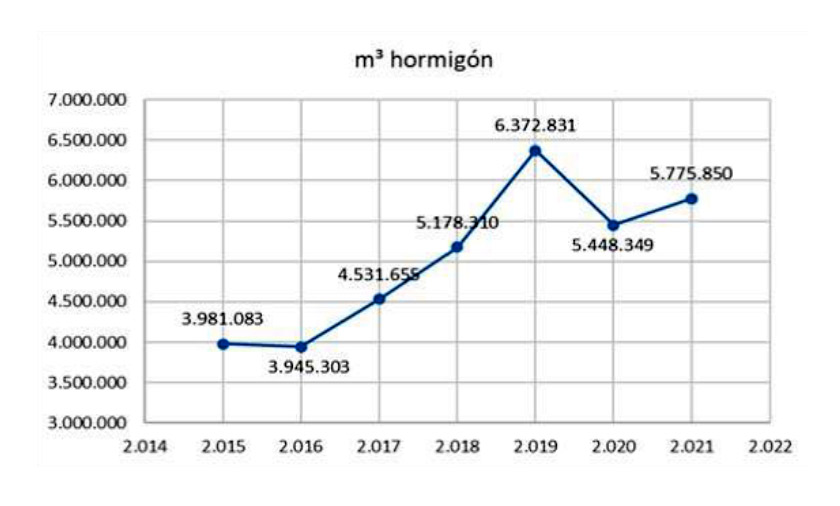

Todavía no se han recuperado los niveles de producción pre-COVID, en parte debido a que los primeros meses de 2019 tuvieron una demanda excepcionalmente alta; la mayor desde 2011.

Según los datos, se pueden observar varias tendencias en la producción:

- El año 2019 tuvo un primer trimestre atípicamente alto, por lo que la bajada de 2020 fue aún más marcada y significativa, mientras que la recuperación de 2021 se queda aún lejos de los valores entonces alcanzados. En concreto, la cifra de 2021 ha sido 600.000 metros cúbicos inferior a la de 2019, lo que supone un descenso del 9,4%.

- El arranque de las obras tras la paralización inicial ha sido rápido en la mayoría de las regiones, con un nivel de actividad superior al esperado por parte de los asociados. Este hecho ha compensado parcialmente el efecto del temporal de los primeros 14 días del año.

- Desde Oficemen, los datos de consumo de cemento publicados en el primer trimestre muestran un crecimiento del 7,7%, lo que supone casi 2 puntos porcentuales por encima del dato de hormigón. Con un crecimiento medio de aproximadamente 500.000 toneladas de cemento hasta mayo, el sector ha recuperado el nivel de producción tras el temporal Filomena. Si nos dejamos guiar por estas cifras, esta tendencia se podría mantener y ver reflejada en el consumo de hormigón de los próximos meses.

El primer trimestre de 2021 invierte la tendencia de 2020 en el que todos los trimestres fueron negativos. De esta manera, el año móvil (cuatro últimos trimestres consecutivos) pasa de una bajada del 8% en el informe anterior a un 3,2% de caída, una reducción significativa.

Evolución diferenciada entre regiones

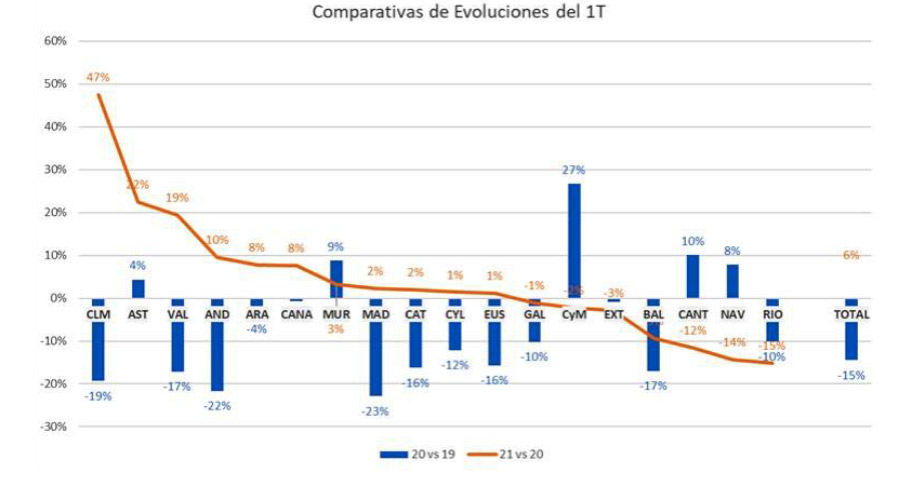

El comportamiento varió mucho según comunidades autónomas y once superaron el volumen del año anterior. Castilla La Mancha es la zona que más crece (42%), seguida de Comunidad Valenciana (23%) y Asturias (22%). Andalucía (10%), Cataluña (2%) y Madrid (2%) también incrementan su producción, pero no consiguen alcanzar las cotas de 2019.

La Rioja (-15%), Navarra (-14%), Cantabria (-12%) y Baleares (-9%) son las que más redujeron su producción. Esta última desataca ante la falta de expectativas de relanzamiento definitivo del turismo. Les siguen Extremadura (-3%), Ceuta y Melilla (-2,3%) y Galicia (-1%).

La licitación pública está recuperando los valores pre-COVID después de la fuerte bajada del año 2020, en el que hubo una caída del 22%, casi 4.000 millones de euros en términos absolutos. La obra pública del primer trimestre de 2021 superó en 3.700 millones de euros a la realizada en el mismo periodo de 2020, lo que supone un incremento del 74%. Más aún, este dato supera al de los primeros tres meses de 2019 en un 5,2% (430 millones más). En concreto, la licitación del primer trimestre en edificación ha aumentado un 84% (10% más que si comparamos con cifras de 2019) y un 70% en obra civil (3% más que en 2019). Este impulso está sostenido principalmente por el Estado, que ha licitado 1.600 millones de euros más (incremento del 156%) y las entidades locales 1.477 millones de euros más (subida del 78%). Las comunidades autónomas también impulsan su esfuerzo, aunque en menor medida: 560 millones de euros más (aumento del 28%).

Carlos Peraita, director general de Anefhop, destaca que este incremento en la licitación no está afectado por los fondos europeos, por lo que la tendencia positiva puede continuar con la llegada de financiación al sector y así impulsar la creación de empleo.

Tendencia para 2021

Anefhop estima que se podrían recuperar los niveles de producción del 2019 a lo largo de 2022. Según los últimos datos obtenidos de la producción de cemento y hormigón, las mejoras en las previsiones de crecimiento del PIB y el incremento del consumo, señalan que la situación del sector se está consolidando tras la crisis vivida en 2020. En este cálculo se tienen en cuenta las ayudas provenientes de los fondos europeos, enmarcadas en el Plan de Recuperación, Transformación y Resiliencia de la Economía Española. Aunque llevará un tiempo materializarlo, esas cantidades repercutirán de forma positiva en el sector, y afianzará su crecimiento a medio y largo plazo al inyectar liquidez en las empresas constructoras a través de la iniciativa pública y privada.