Últimos datos aportados por Anefhop

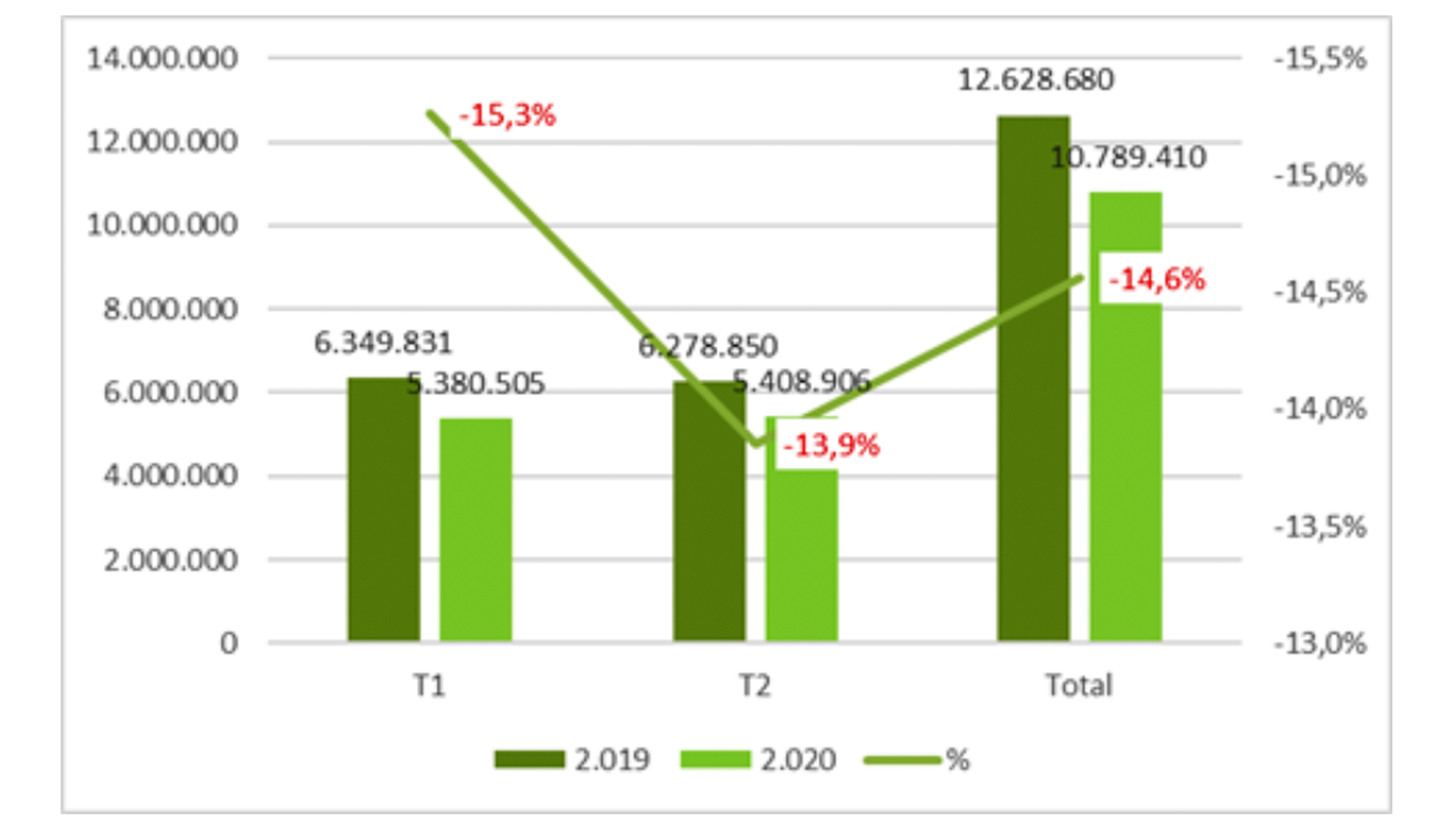

La producción de hormigón vuelve a caer un 13,9% en el segundo trimestre del año por el impacto del COVID-19

En estas condiciones, nos encontramos con que los efectos en ambos trimestres han reducido las producciones respecto al año anterior como se puede ver en el siguiente gráfico:

Si el segundo trimestre se ha visto menos afectado que el primero, según los datos, es por dos motivos principalmente:

- El primer trimestre de 2019 fue muy alto en producciones a pesar de que habitualmente los primeros trimestres suelen tardar en arrancar, por lo que el descenso puede ser más pronunciado en la comparativa del primer trimestre que en el segundo. En 2019 el segundo trimestre estuvo por debajo del primero, lo que no es normal. Habría que remontarse al año 2012 para apreciar otra situación similar.

- El arranque de las obras tras la paralización, y con más medios de protección, ha sido rápido en la mayoría de las zonas, con un nivel de actividad mayor al que se registraba durante el mes de marzo, lo que habría compensado parcialmente el efecto de esa paralización de los primeros 14 días.

Desde Oficemen, los datos de consumo de cemento publicados en el primer trimestre muestran una bajada del 16,5%, lo que supone casi un 2% por encima del dato de Anefhop. Hay que recordar, sin embargo, que en el primer trimestre de 2020 la caída aportada por Oficemen estaba en el 13% frente al 15,3% de Anefhop, pero el orden de magnitud de las cifras está en el mismo nivel. Desde nuestra asociación, entendemos que este descenso en el consumo de cemento acumulado a agosto del 13,4% (que mejora la caída del 16,5% del segundo trimestre) podría ser extrapolable al sector del hormigón y se podría esperar un dato mejor en el tercer trimestre.

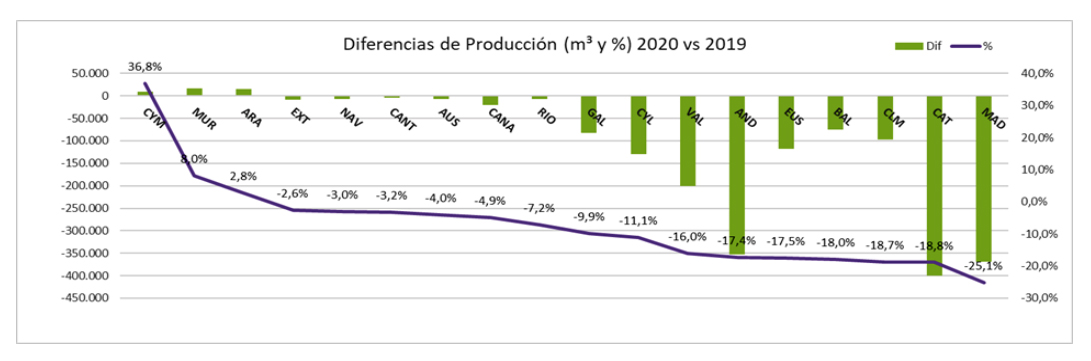

Evolución diferente por regiones

Hay que resaltar que la bajada de la producción no ha sido tan acusada como en un principio reflejaban los datos del Barómetro de Anefhop, aunque no deja de ser muy importante. También es cierto que la evolución ha sido totalmente distinta dependiendo de las regiones. Aún así, con estas cifras y la evolución del consumo de cemento, podemos pensar que la cifra de producción final del año no llegará al 20% de bajada que se preveía inicialmente, y es probable que se sitúe más cerca del 15%.

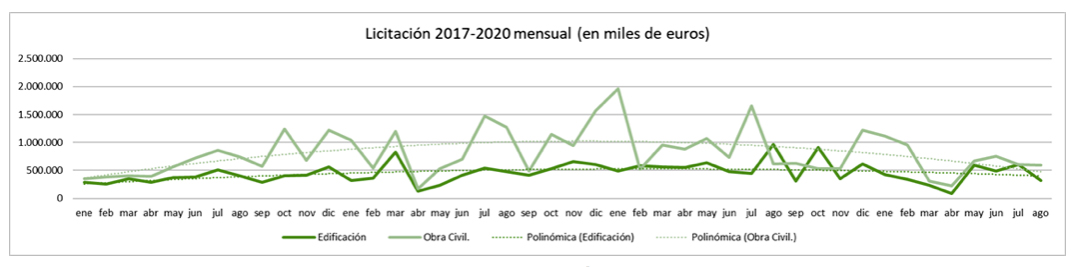

Asimismo, es relevante subrayar que la licitación quedó paralizada, y en los meses de marzo y abril bajó drásticamente. El repunte de los meses siguientes no ha llegado a compensar la bajada que hubiera permitido alcanzar la licitación del año anterior (que ya era baja), resultando en estos momentos, en términos acumulados, una cifra inferior en un 36% a la cifra de 2019.

Por regiones, se mantienen las mayores caídas en porcentaje precisamente en las comunidades con más peso en el total nacional. Así, Madrid es la que más cae, con un 25,1%, seguido de Cataluña con un 18,8% y, muy de cerca, Andalucía, con un 17,4%. Solo hay tres regiones que consiguen crecer respecto al mismo periodo del año anterior, mientras que otras siete logran no superar el 10% de descenso, como muestra este gráfico:

¿Qué podemos esperar para el resto de 2020?

En función del consumo de cemento, la previsión para el tercer trimestre muestra una reducción en la caída de los dos trimestres anteriores. A esto habrá ayudado el buen comportamiento del mercado en los meses de julio y agosto. A pesar de todo, queda por delante un cuarto trimestre en el que se notará la falta de contratación de los meses anteriores, así como la casi inexistente licitación pública que venimos arrastrando. El sentimiento empresarial del último Barómetro de Anefhop reflejaba bastante pesimismo respecto al comportamiento de final de año, e incluso más de cara al 2021. En los próximos días Anefhop lanzarará este estudio de nuevo para tratar de evaluar si se ha producido algún tipo de variación en estas expectativas.

En esta semana, se ha anunciado el Plan de Recuperación, Transformación y Resiliencia de la Economía Española, el cual contará con 72.700 millones de euros a fondo perdido, casi 10 veces lo que España recibió como Fondos de Cohesión entre 2014 y 2020. Además, contará con 67.300 millones a través de préstamos, lo que suma una aportación del Fondo de Recuperación de 140.000 millones de euros. Aunque llevará un tiempo materializarlo, esas cantidades tienen que repercutir de forma positiva en el sector, abriendo una ventana al optimismo sobre la situación actual.