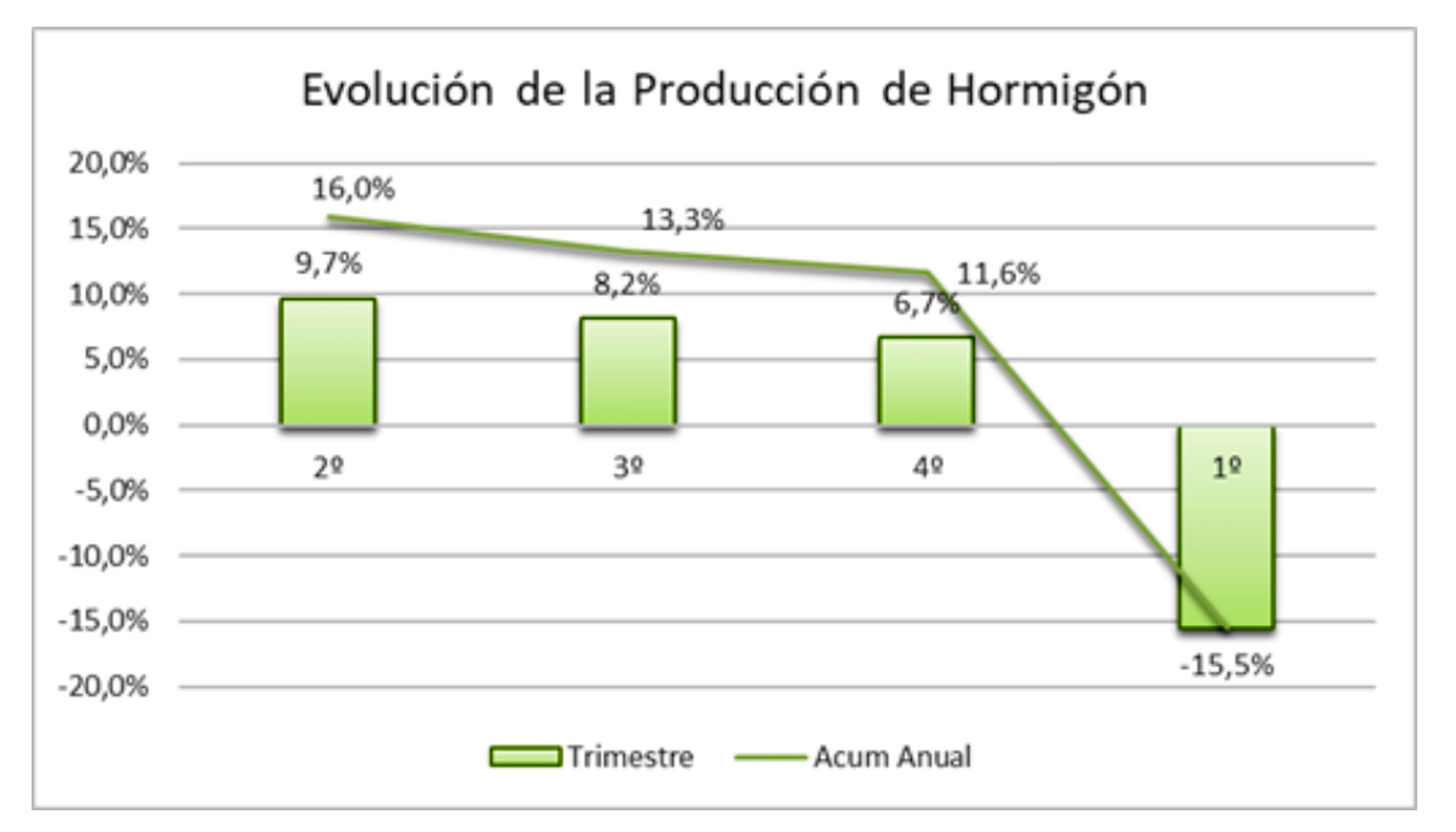

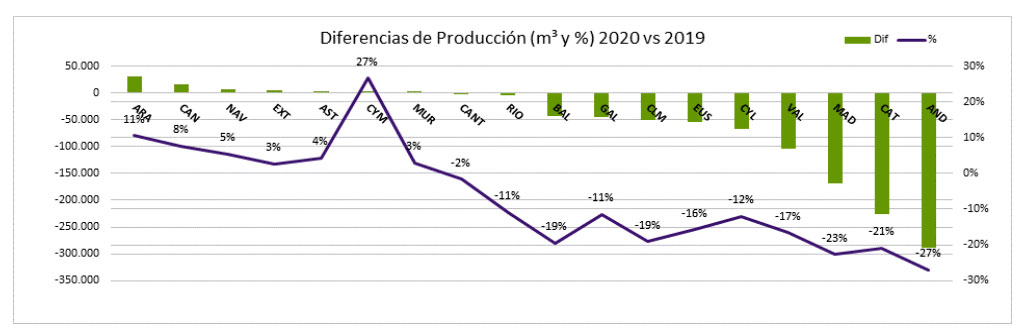

La producción de hormigón preparado cayó un 15,5% en el primer trimestre de 2020

Hay que destacar que ya se venía produciendo una ralentización en el crecimiento de la producción de hormigón en los últimos cuatro trimestres, que se ha agravado, como ya se preveía, por el impacto de la pandemia. Además, si se compara con el primer trimestre de 2019, la diferencia es aún mayor, pues fue un trimestre excepcionalmente alto en producción, en concreto, el más elevado desde 2011.

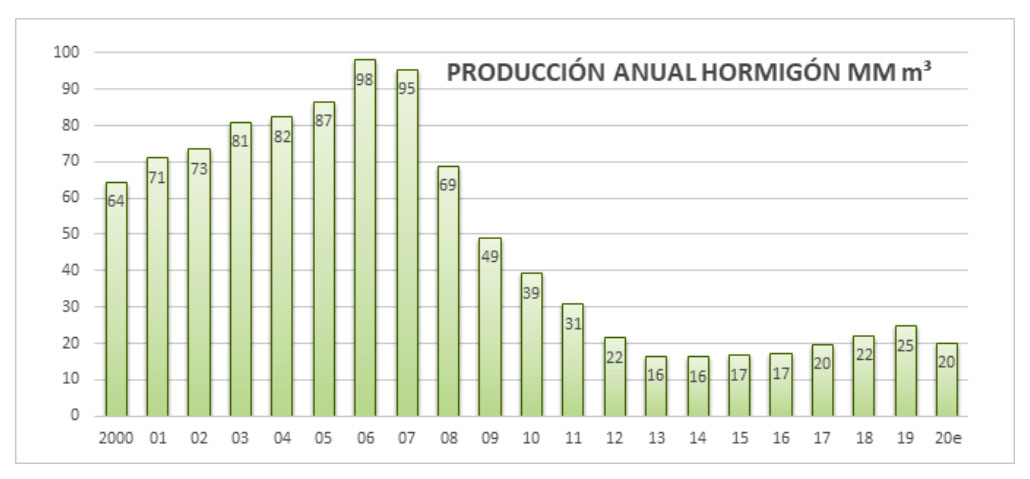

Con un segundo trimestre probablemente más negativo, debido a la paralización de la actividad en abril, la evolución anual en la producción de hormigón sufrirá una bajada de alrededor del 20%, situando la producción anual en unos 20 millones de metros cúbicos. Una caída que podría ser aún más grave, si atendemos a los resultados recogidos en el primer barómetro realizado por Anefhop, quedando las producciones en 17 millones de metros cúbicos, a la altura de los años más bajos de producción de la serie de los últimos 20 años.

- ¿Qué se puede esperar para el resto de 2020?

En estos momentos, la situación apunta a que habrá mercados que, por su nivel de obra, conseguirán recuperar parte de lo perdido. Para ello, se necesita que agosto, tradicionalmente un mes de baja producción, sea atípicamente alto para que se pueda recuperar parte de lo perdido en el mes de abril.

Por otro lado, en el barómetro ya se marcaba de forma clara que las nuevas contrataciones habían bajado hasta niveles próximos a cero. Eso quiere decir que, o bien se anima la contratación en los meses de junio a septiembre, o se confirmará un fuerte parón en el último trimestre del año. Sobre esto no hay consenso aún y hay algunos empresarios que piensan que hay tiempo para remontar las cifras actuales, mientras que otros ya piensan en las labores a realizar durante el descenso de las producciones.

Vivimos un momento con trabajo en la mayoría de las zonas, pero hay gran incertidumbre sobre el final de año, que se tendrá que ir despejando con el paso de los días. Si llegasen los fondos europeos y el año turístico se pudiera salvar mejor de lo esperado, mejoraría la expectativa de los inversores privados y la situación sería notablemente más favorable.