El futuro feliz

Por: Juan Díaz Cano, presidente de la Real Liga Naval Española

Hablaba Scott Fitzgerald en el Gran Gatsby sobre ese futuro feliz que, año tras año, retrocede ante nosotros. Brillante metáfora para explicar que, sin ser muy conscientes de ello, avanzamos hacia la repetición de un modelo económico muy similar al que impuso la lógica económica tras la crisis del petróleo de los años setenta del siglo pasado. Una crisis que se asentó sobre los mismos síntomas que aquejan hoy en día a la economía internacional: crisis de oferta, inflación y recesión. Aquella crisis supuso la tormenta perfecta a la que los economistas fueron incapaces de dar explicación ni salida. Fue la lógica del sistema capitalista la que, por la vía de ajuste natural del sistema, lo hizo posible.

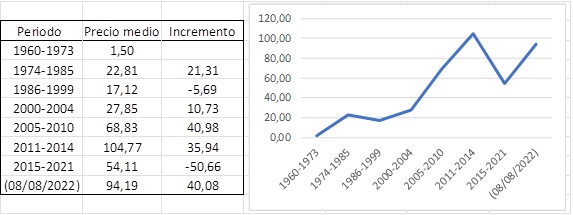

La crisis del petróleo inició el comienzo de un modelo económico internacional en el que la energía nunca volvería a ser barata. Prueba de ello fue la evolución del precio del petróleo a partir de entonces, tal y como se puede comprobar a través del siguiente cuadro:

El origen de este incremento del precio del crudo no fue otro que la reacción de la OPEP frente a un mundo capitalista desarrollado donde, además, una serie de disolventes ideas en forma de mantras ya habían empezado a calar en la conciencia ciudadana a partir del mayo francés. Una sociedad adormecida por lemas como nuclear, no gracias, salvemos las ballenas, camisetas con la efigie del Che Guevara o la idea de que la respuesta flotaba en el viento sentó las bases del modelo medioambiental que hoy se autoimponen los países occidentales desarrollados y que desprecian olímpicamente países como China, India o Rusia. Y de aquellos polvos estos lodos.

Una inesperada guerra en Ucrania ha venido a soliviantar el ánimo ciudadano de la UE con una elevación de los precios del consumo y la amenaza de restricciones energéticas hasta hace poco impensables. Por primera vez Europa toma consciencia de su alarmante dependencia energética. La apuesta por las energías verdes ha resultado tan fallida como lucrativo ha resultado el negocio de su implantación a través de subvenciones millonarias. Por vez primera se acepta que las energías verdes son caras. Y a partir de aquí, porque a la fuerza ahorcan, los países europeos más industrializados retoman el modelo energético de los combustibles fósiles y comienzan a plantearse la instalación de nuevas centrales nucleares declarando para ello a la energía nuclear como una energía verde.

Es evidente que la invasión rusa en Ucrania ha jugado un papel dinamizador del fenómeno inflacionista que vivimos, pero también resulta evidente que en la exagerada expansión monetaria registrada en Europa y Estados Unidos radica el origen de una inflación que, desde el año 1982, no alcanzaba los dos dígitos. Y a grandes males, grandes remedios. Como medida compensadora del dislate monetario habido, incrementos de los tipos de interés presidirán a partir de ahora las decisiones de los bancos centrales. No cabe la menor duda de que el sistema se acabará equilibrando de nuevo por la vía del ajuste natural del mercado, pero ello no será ni automático ni instantáneo. Se precisará de tiempo y de duros reajustes que pagarán los de siempre.

Tras esta disquisición cabría preguntarnos cómo evolucionará el comercio marítimo internacional en el corto plazo siempre y cuando no se produzca ningún nuevo extraño fenómeno vinculado a la geoestrategia política. El alza en el nivel de los fletes que preside el mercado se mantendrá seguramente a lo largo de la mayor parte del año 2023. No olvidemos que los armadores deberán hacer frente no solo al mayor precio de sus imputs, sino también al elevado coste de la política de descarbonización impuesta en occidente. Si queremos mares limpios deberemos aceptar que el precio de esta bienintencionada idea la acabará pagando el ciudadano de a pie.

El comercio mundial seguirá liderado por el tráfico China/USA, pese a los previsibles mutuos fuegos de artificio a cuenta de Taiwan. China seguirá copando el movimiento portuario de contenedores. En la actualidad concentra en sus puertos el 34 % de los 800 millones de contenedores que se mueven en el mundo, situando a siete de sus puertos entre los diez primeros. Señalemos que solo el puerto de Shanghái registra 47 millones de contenedores mientras que el primer puerto occidental es el de Róterdam con solo 15 millones. Dato preocupante para los intereses portuarios españoles es el ascenso de Tanger-Med que supera ya en dos millones trescientos mil teus al puerto de Algeciras.

Todo parece apuntar a que seguirá creciendo la demanda de construcción de megabuques a tenor de una cartera internacional de pedidos que supera los 52 encargos hasta finalizar 2024. Hoy en día son 146 los portacontenedores mayores de 18.000 teus los que surcan los mares, habiendo sido botado recientemente un buque con capacidad para transportar 24.116 contenedores (MSC Tessa). Esta tendencia se traducirá, como ya viene ocurriendo, en una mayor concentración de la flota de buques portacontenedores en manos de unas pocas empresas multinacionales que, funcionando como un oligopolio de facto, impondrán precios superiores a los de mercado.

En cuanto a los puertos, cabe señalar que éstos deberán adecuar su operativa al imperante tamaño de los megabuques, viéndose obligados para ello a grandes inversiones en infraestructuras, tecnologías y maquinarias especializadas. Y como es de esperar, el precio de sus servicios acabará siendo soportado por el consumidor final. Como igualmente soportará el coste de la implantación de los puertos verdes (electrificación, digitalización, instalaciones para combustibles limpios, etc). Como consuelo a este panorama gris cabría indicar que es de esperar que el sistema capitalista vuelva a mostrar su capacidad de adaptación a través de un nuevo modelo; esta vez más complejo, más caro, más restringido y, sibilinamente, más eficiente. Además, no nos engañemos, a todo se acostumbra uno.