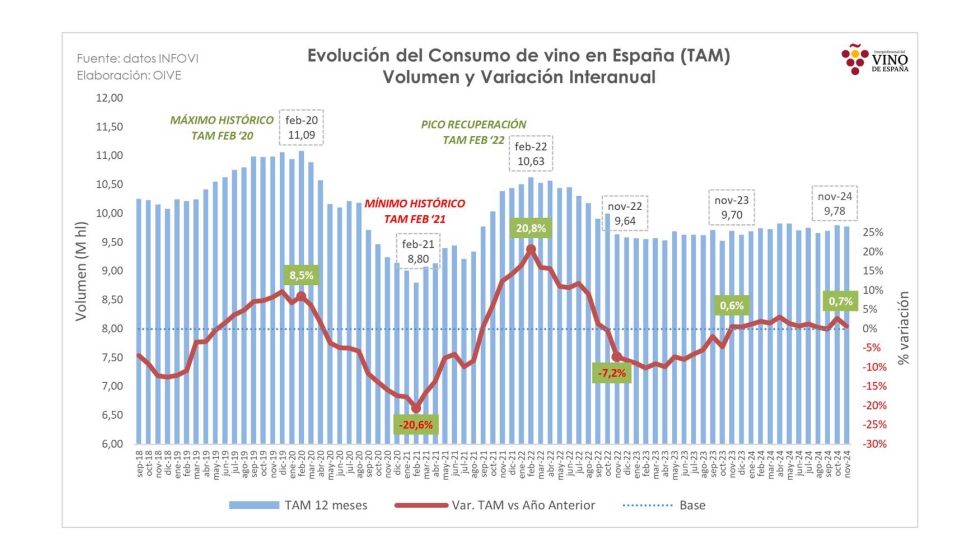

El consumo de vino en España se estabiliza con un ligero incremento del 0,7% anual

El consumo aparente de vino en España ha aumentado un leve 0,7% en el interanual a noviembre de 2024, alcanzando los 9,78 millones de hectolitros, según los datos del sistema de información INFOVI, mediante el cual los operadores declaran sus salidas de vino y mosto al Ministerio de Agricultura, Pesca y Alimentación. El informe, elaborado por la Interprofesional del Vino de España (OIVE) a partir de estos datos, refleja que el consumo de vino en nuestro país muestra cierta estabilidad, con una tendencia de leve crecimiento en torno al 1%.

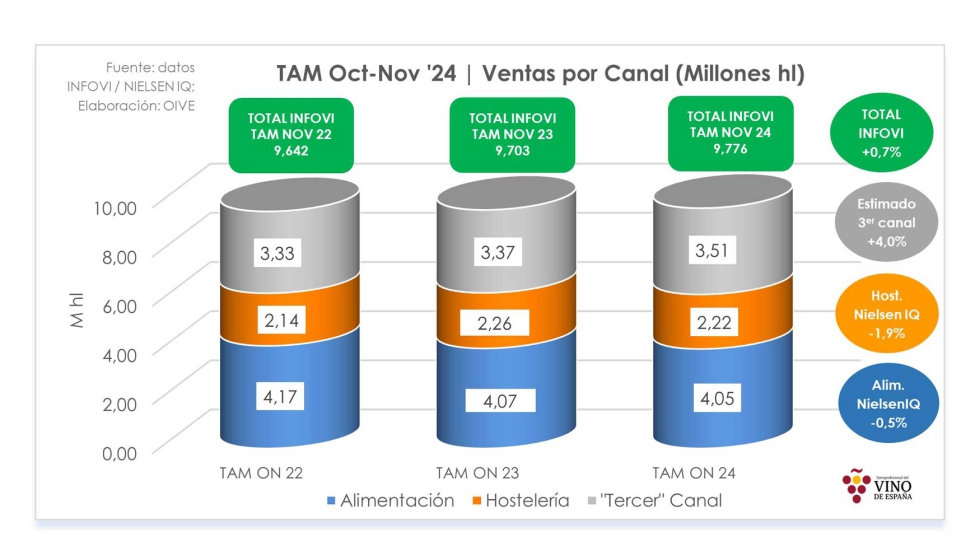

El tercer canal sube un 4%

El informe de la Interprofesional también recoge otras fuentes para el análisis de consumo, como los datos de Nielsen IQ (TAM Oct-Nov 2024), que analiza únicamente las ventas en los canales de alimentación y hostelería. A este respecto, se observa una diferencia notable entre los datos referidos al volumen reportado por Nielsen (6,27 millones de hl) y los relativos al consumo aparente estimado por INFOVI (9,78 millones de hl). La diferencia, que asciende a 3,51 millones de hectolitros, corresponde al denominado tercer canal y supone alrededor de un tercio del mercado.

Este canal no auditado de forma habitual por ningún instituto o empresa de estudios de mercado hace referencia a las ventas de vino realizadas a través de vinotecas, clubes de vinos, portales online, ventas directas de bodegas, entre otros. A pesar de ello, muestra un tamaño importante dentro del total del mercado y registra una tendencia positiva en torno al 4%.

El vino espumoso: la categoría de mayor precio medio por litro

En cifras absolutas, según los datos de Nielsen IQ de los últimos 12 meses (TAM Oct-Nov 2024), las ventas de vino en los canales de alimentación y hostelería se situaron en 6,27 millones de hectolitros, lo que en valor se traduce en unas ventas totales de 3.182,6 millones de euros, dando lugar a un precio medio de 5,08 /litro, un 2% superior al precio medio del mismo periodo del año anterior (4,98 /litro).

En cuanto al volumen de ventas, los datos de Nielsen IQ muestran una ligera caída del 1%, atribuida a un cierto estancamiento en alimentación (0,5%) y una leve desaceleración en el canal de hostelería (-1,9%). Por categorías, las mayores pérdidas se observan en los vinos con IGP (-0,2%), mientras que el vino con DOP baja ligeramente (-0,9%) debido a la pérdida registrada en hostelería (-2,8%), que no compensa el crecimiento de las ventas en alimentación (+0,6%).

El valor de las ventas de vino en España ha ido aumentando de forma progresiva en los últimos años. Esto se debe, en parte, a la relevancia de los segmentos de mayor valor añadido en los últimos años, así como al entorno inflacionista en el que nos encontramos.

El crecimiento para el conjunto de canales (alimentación + hostelería) se situaría en un 1%, y todas las categorías de producto incrementarían sus ventas en valor. En este sentido, el vino con DOP fue el único segmento que creció por debajo de la media (0,4%), mientras que el resto de tipologías de vino muestran incrementos del +3% para vinos con IGP, del 2,3% para vinos sin IGP, del 6,3% para el segmento de 'Vino Resto' y del 1,9% para vinos espumosos. Estos últimos, además, son los que alcanzan el precio medio más alto con 7,71 /litro, por delante de los vinos con DOP, que llegan a los 6,45 /litro.

En términos de precio medio, si bien todos los tipos de vino suben en valores corrientes, no sucede lo mismo en términos reales. Descontada la inflación, el precio medio por litro a nivel global disminuiría un ligero 0,4%, siendo únicamente los vinos con DOP (-1,1%) y los vinos espumosos (-0,4%) los que mostrarían una ligera reducción en sus precios medios deflactados.