La inversión impulsa los márgenes en el mercado de los films de BOPP

En dos años, la industria de films de BOPP ha pasado de un escenario de crecimiento moderado en cuanto a capacidad y mejora de márgenes a uno en el que parece que todos luchan por ganar dinero gracias al buen ritmo de inversiones que se están llevando a cabo en líneas de producción de gran capacidad en todo el mundo. Si bien la demanda de films de BOPP continúa creciendo de manera respetable, no avanza lo suficiente como para absorber estos aumentos de capacidad sin causar una lucha de márgenes de crecimiento o mantener la participación en el mercado.

Las empresas con altos niveles de deuda o activos antiguos que no pueden igualar la eficiencia de los equipos modernos son vulnerables y se espera que los nuevos aumentos de capacidad mejoren la capacidad anterior y la actividad de fusiones y adquisiciones.

Estos son algunos de los datos que se desprenden del último informe de AMI Consulting sobre el estado de la industria mundial de films de BOPP. Si bien la rentabilidad sigue siendo un desafío para la industria, el mercado continúa expandiéndose, con volúmenes que crecieron casi un 5% en 2017, la tasa más alta desde 2012, impulsada por la mejora de la economía internacional. Esto aumentó el mercado global a más de 8 millones de toneladas. La tasa de crecimiento anual para cinco años, de 2012 a 2017, fue del 4%, cifra que ha añadido poco más de 1,5 millones de toneladas de demanda.

Son estos sólidos fundamentos los que impulsan la continua inversión en nuevas capacidades. Entre 2012 y 2017, se sumaron más de 3 millones de toneladas de capacidad para la producción de BOPP en todo el mundo, aunque casi dos tercios fue en China y este país representa casi la mitad de la capacidad y demanda mundiales. Por primera vez, sus dos principales productores, China Soft Packaging y Gettel Group, encabezaron la clasificación mundial en términos de volumen, aunque Taghleef y Jindal Films siguen siendo las principales empresas por facturación, según AMI Consulting.

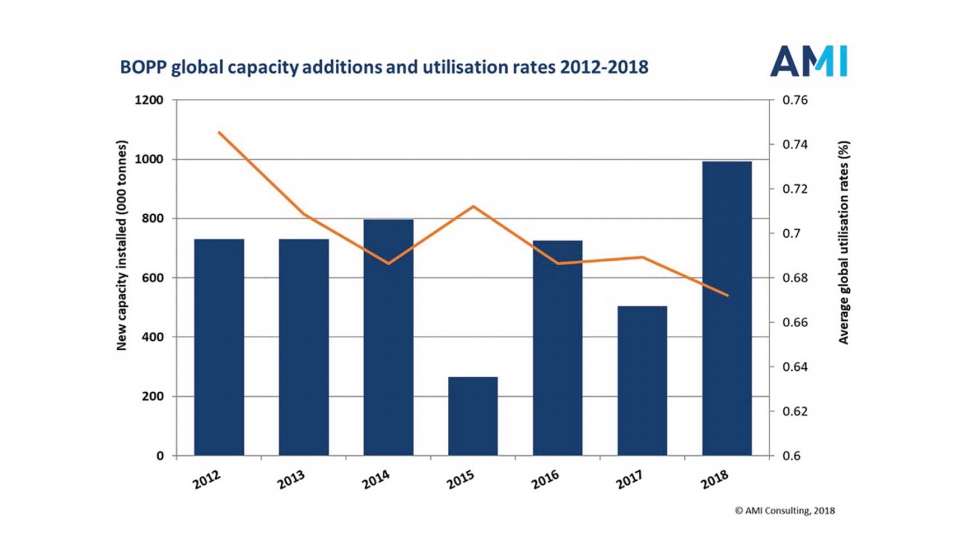

Sin embargo, el aumento de la nueva capacidad está llevando a tasas de uso más bajas. Actualmente se sitúan por debajo del 70% de media, el nivel más bajo desde principios de la década de 2000, tras el primer gran aumento de inversión en China. Sin embargo, las tasas de utilización también se ven comprometidas por el crecimiento en las líneas de 5 capas orientadas a más especialidad y porque muchas compañías tienden a cambiar su cartera de productos, debido a los márgenes pobres.

Con al menos nuevas 20 líneas previstas para 2018 y 2019, que sumarán casi 900.000 toneladas de capacidad, se espera que las tasas de utilización permanezcan por debajo del 70% hasta después de 2020.

La fuerza de la industria de films de BOPP proviene de los altos volúmenes utilizados en el embalaje primario, particularmente para alimentos, que no son fáciles de reemplazar de manera económica. El crecimiento en los mercados de alimentos envasados en todo el mundo seguirá siendo un factor clave para la demanda futura, respaldada por el crecimiento de la población, la urbanización y el aumento de los ingresos en los mercados en desarrollo.