Barcelona, un mercado de oficinas interesante para inversores extranjeros

8 de julio de 2009

Jordi Toboso, director de Jones Lang LaSalle en Barcelona, Roser Rodríguez, codirectora de la agencia de Oficinas de Barcelona, Xavier Cotet, director adjunto de Inversión de Oficinas, y Luis Guardia, director del departamento industrial de Cataluña, fueron los encargados de comunicar los resultados del análisis sobre el mercado terciario catalán.

En su presentación, Jordi Toboso quiso trasmitir un mensaje optimista: Volvemos a ver dinero en el mercado y esto es algo muy positivo, porque en el segundo semestre de 2008 los fondos se habían marchado y el dinero prácticamente había desaparecido.

Oficinas en Barcelona: oferta y demanda

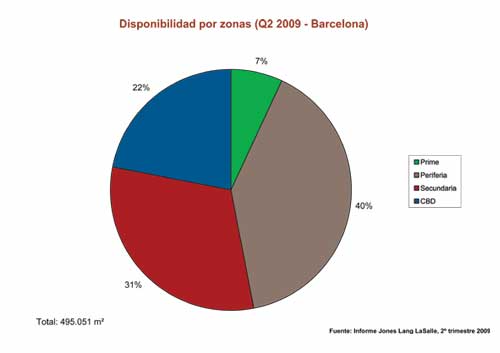

En relación a la oferta de edificios de oficinas para alquilar en la capital catalana, la tasa media de disponibilidad ha aumentado del 8,51 al 8,95%. En todas las zonas ha ascendido ligeramente menos en la zona prime, donde descendió medio punto hasta situarse en el 4,33%.

La tasa de disponibilidad también ha aumentado desde los principios de año en un 1,5% y en estos momentos se sitúa en un 8,95%. Según Roser Rodríguez, codirectora de Oficinas de Barcelona de Jones Lang LaSalle: Prevemos que para finales de año tendremos un 10% de disponibilidad. Ésta ha aumentado en todas las zonas de Barcelona debido a la incorporación de nuevos proyectos. Durante el segundo semestre del año quedan por entregar más de 180.000 metros cuadrados de oficinas en Barcelona, el 50% en la nueva zona de negocios de Gran Via Sur, el 16% en la zona del 22@, el 31% en periferia (mayoritariamente Sant Cugat) y sólo el 3% en centro ciudad. Como añadió Rodríguez en la zona prime ha bajado la disponibilidad debido a que los inquilinos han absorbido los inmuebles de Diagonal 640 y 587, éste último arrendado por Grupo Arias. Proyectos tan emblemáticos en la zona secundaria como Torre Realia BCN en Plaça Europa y propiedad de Realia o Distrito 38 en el Passeig de la Zona Franca propiedad de Gesmadrid verán la luz el próximo trimestre. Ambos proyectos cuentan con el valor añadido de una arquitectura y un diseño de última generación, una buena alternativa para los usuarios más exigentes, afirmó Roser Rodríguez, y añadió que en el D38 seremos capaces de dar casi 3.000 metros cuadrados en una única planta.

La demanda se ha materializado en el segundo trimestre en 75 operaciones aproximadamente, un 50% más que el trimestre anterior. Cabe destacar que de éstas, 21 han sido de más de 1.000 metros cuadrados, muy por encima de la media de los últimos trimestres, tal vez provocado por la flexibilidad que muchos propietarios han empezado a mostrar. Denotamos una demanda medianamente activa pero muy exigente y unos propietarios con mucha imaginación y muchas ganas de cerrar operaciones, por lo cual proponen fórmulas beneficiosas y cómodas para ambas partes -comentó la codirectora de Oficinas de Jones Lang LaSalle-, desde ofrecer meses de carencia, ayudas en los costes de implantación... toda una serie de fenómenos que ayudan a que este arrendamiento se haga. Además, se ha visto por primera vez en un año una operación de prealquiler, concretamente un llaves en mano para la empresa de publicidad Bassat Ogilvy en 22@ de 5.458 metros cuadrados, asesorada por Jones Lang LaSalle.

Los datos de la consultora constatan que, cada vez más, la demanda opta por edificios nuevos y dejan de lado los obsoletos. Según Roser Rodríguez: Sigue la tendencia de las compañías a reagruparse; dejan los emplazamientos que están dispersos en edificios obsoletos y van a edificios de nueva generación. El informe también constata una aceptación importante por parte de los arrendatarios de las nuevas áreas de negocio. La principal demanda sobre las nuevas áreas es que estén bien comunicadas y que llegue el transporte público.

Los propietarios y promotores cada vez más intentan profesionalizar sus proyectos contando con la ayuda de consultoras como Jones Lang LaSalle: sobre todo nos piden ayuda sobre cuestiones como el timing en los proyectos y en temas de construcción, partiendo de superficies más óptimas. También, el departamento de arquitectura de la consultora asesora en cuestiones de interiorismo a propietarios y arrendatarios con proyectos integrales.

Otro dato importante a destacar es que muchas compañías extranjeras han puesto sus ojos en la Ciudad Condal para establecer aquí su sede. Muchas veces es debido a que los alquileres son más económicos aquí que en otras ciudades de Europa, además de factores como el clima o la mentalidad abierta.

Como consecuencia de la situación económica, los precios de alquiler de oficinas en Barcelona continúan su descenso por cuarto trimestre consecutivo desde el verano de 2008. La presión del crecimiento de la oferta y una demanda que continúa mostrando menor actividad que la media de los últimos años, contribuyen a esta tendencia. Durante el período abril-junio el descenso medio se situó en el 3,85% mientras que en la zona prime la bajada ha sido del 4,26%, acumulando en el semestre una caída del 10,26%.

A pesar que el mercado de oficinas catalán ha denotado un ligero descenso de las ventas en el primer semestre del año, el segundo trimestre aporta un dato positivo: el volumen de contratación alcanzado durante el segundo trimestre de 2009 ha sido de 60.100 metros cuadrados un 75% más que el trimestre anterior y un 22% menos que el mismo trimestre del año pasado. Esto es un buena noticia, porque prevemos que cerraremos el año con aproximadamente unos 200.000 metros cuadrados, señaló Rodríguez. En lo que llevamos de año, el volumen de contratación acumulado asciende a 94.300 metros cuadrados, un 44% menos que el primer semestre de 2008.

En la periferia, la contratación ha sido muy significativa, sobre todo por los arrendamientos llave en mano como el de La Caixa. En la zona secundaria, sobre todo en el distrito 22@, también ha aumentado por las operaciones de Bassat Ogilvy, casi 6.000 metros cuadrados, o la Agència Catalana del Consum, que ha alquilado casi 1.000 metros cuadrados en el Interface Building.

En cifras absolutas, en el CBD se han cerrado 25 operaciones, 17 en la periferia, 12 en la zona prime y en la zona secundaria, 20. Un dato muy importante a destacar es que estas operaciones han sido mayores de 1.000 metros cuadrados, cuando la superficie típica de Barcelona acostumbra a ser de 500, señaló Rodríguez.

En cuanto al tipo de operaciones, el 77% de la superficie contratada ha sido en alquiler y el 23% en venta. La zona de periferia ha sido donde mayor contratación se ha producido, con un 30% de la superficie contratada, seguida de secundaria con un 28%.

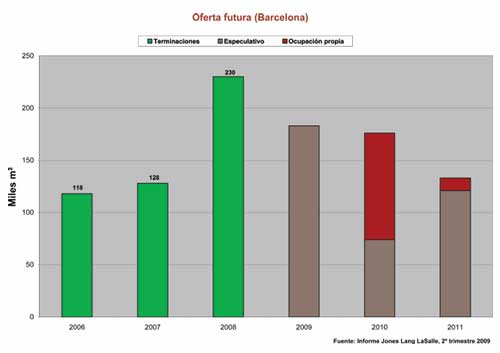

Por último, en lo que se refiere a oferta futura, según el informe no se puede hablar de sobreoferta de cara a 2010: saldrá al mercado unos 176.000 metros cuadrados, pero de éstos, sólo 74.000 son especulativos, y el resto corresponden a edificios destinados a sedes de ocupación propia, como Telefónica o RBA. Para 2011 está previsto que salgan al mercado 121.000 metros cuadrados, también de carácter especulativo, aunque gran parte de ellos no verán la luz hasta 2012.

El 49% de las oficinas son de nueva construcción

Según datos de Jones Lang LaSalle, el parque de oficinas total disponibles para alquiler o compra en Barcelona alcanza casi los 470.000 metros cuadrados. De éstos, el 49%, que representan unos 227.000, corresponden a nuevos edificios, esto es, con menos de 10 años de antigüedad desde su construcción. Por el contrario, los 240.000 metros cuadrados de oficinas restantes para ocupar (el 51%) se encuentran en inmuebles de más de 10 años, la mayoría con deficiencias técnicas y con menor eficiencia por planta.

Si se distribuyen por zonas los inmuebles nuevos disponibles, el 56% se encuentra en la periferia y el 44% en las nuevas áreas de negocio, donde el 22@ y Plaça Europa concentran la mayor densidad de proyectos nuevos. En la zona periferia destacan San Cugat del Vallès y Cornellà de Llobregat, que cuenta con el mayor número de nuevos inmuebles de oficinas libres para alquilar o comprar. En las nuevas áreas de negocio de Barcelona, el 22@ concentra en la actualidad 47.300 metros cuadrados de edificios de oficinas construidos después de 1999, a los que se unirán unos 35.500 más en lo queda de año. Por su parte la Plaça Europa, una área de más reciente planificación, se ofertan 26.000 metros cuadrados distribuidos en tres edificios terminados. En lo queda de 2009 se entregarán 103.000 más en seis proyectos diferentes.

Con respecto a la contratación, el 34% de la superficie contratada en el primer trimestre de 2009 en el mercado de Barcelona fue en inmuebles de nueva construcción. El resto fue en inmuebles con más de 10 años. El 69% de empresas que se han trasladado de oficinas este primer trimestre y que ocupan menos de 300 metros cuadrados lo han hecho a edificios con una antigüedad de más de 10 años. Este dato demuestra la escasez de proyectos nuevos de oficinas dirigidos a la pequeña demanda.

Históricamente han existido muy pocos proyectos nuevos de oficinas dirigidos a pequeñas empresas de menos de 15-20 trabajadores. Estas compañías, en la mayoría de las ocasiones optan por un business center o por oficinas en edificios mixtos. La modernidad y eficiencia de los inmuebles de nueva construcción son las características principales que mueven a una empresa a trasladarse a este tipo de edificios, pero otros factores como la cercanía del transporte público y, sobre todo, rentas atractivas hacer decantar las decisiones hacia unas oficinas u otras. En la actualidad, los propietarios saben de la importancia de ser flexibles en rentas y hacer ofertas atractivas para poder competir con los inmuebles más obsoletos que parten de rentas más bajas.

No existe prácticamente oferta nueva disponible en el centro de Barcelona. Según los datos de oferta futura de Jones Lang LaSalle, sólo 37.000 metros cuadrados de nuevas oficinas están previstos que se entreguen en los próximos tres años en el centro de la ciudad.

Entre las características técnicas de los edificios de nueva construcción destacan: falso techo, luminarias empotradas, suelo técnico, plantas diáfanas con número reducido de pilares, flexibilidad de módulos, ascensores de alta velocidad y con gran capacidad de carga, sistemas de aire acondicionado VRV con recuperación de calor y free cooling, sistema de cableado para voz y datos, sistema de gestión centralizada (climatización, ventilación e iluminación; sistema de detección de incendios y sistemas de seguridad y control de accesos), parking subterráneo o anexo, etc.

Roser Rodríguez declaró que la mayoría de estos inmuebles de oficinas de nueva construcción disponen además de un sistema profesional de administración del edificio. Esto supone muchas ventajas competitivas para los futuros inquilinos, entre ellas que los gastos de comunidad estén muy ajustados y que se disponga de proveedores líderes que minimicen los posibles incidentes técnicos y logísticos del edificio.

y propiedad de Gesmadrid, verá la luz el próximo trimestre...")

Inversores privados y sale & leaseback, protagonistas del mercado de inversión

Durante el segundo trimestre del año la demanda para edificios de oficinas en inversión en Barcelona fue protagonizada por los inversores privados y 'family offices' que materializaron el 100% de las operaciones. El parámetro clave de estas operaciones ha sido la repercusión, puesto que ha primado frente a la rentabilidad para la compra de activos de menor volumen pero muy bien ubicados. A pesar de esta tendencia, según Xavier Cotet, director adjunto de inversión de Jones Lang LaSalle en Cataluña, eso no quiere decir que las demanda realizadas por este tipo de inversor o por fondos nacionales o extranjeros, continúa habiendo una prioridad en la compra de un activo con buena rentabilidad, con buenos arrendatarios, con contratos seguros y, evidentemente, en ubicaciones muy céntricas. En estas ubicaciones muy céntricas los inversores locales están dispuestos a asumir parte del riesgo de comercialización: Los inversores que compran en el centro son capaces de sacrificar el hecho de tener contratos de larga duración o espacios vacíos porque creen que pueden asumir riesgos de comercialización por el hecho de comprar en ubicaciones muy buenas, añadió Cotet.

Otro punto importante es que los fondos internacionales continúan estando activos y continúan realizando operaciones en Barcelona. Como destacó Xavier Cotet, muchos fondos que cerraron durante el segundo semestre de 2008, tienen prevista su apertura de nuevo durante el segundo semestre de el presente año. No es así para parte de los fondos nacionales, que han estado completamente parados en cuanto a compras y no prevemos que hasta finales de año la situación varíe.

Respecto a la tipología de fondos, el informe de Jones Lang LaSalle detecta que los fondos core están centrados en la búsqueda de activos en el centro de la ciudad, muy bien ubicados. Los fondos oportunistas, en cambio, buscan inmuebles en la periferia de Barcelona, ya que los retornos que obtienen en estas ubicaciones cumplen los parámentros que se les exigen desde sus centrales, señaló Cotet.

En cuanto a la oferta de edificios de oficinas para inversión, cabe destacar que ha habido un importante incremento de activos en rentabilidad en el mercado pero que todavía están lejos de los precios que están dispuestos a pagar los compradores. Creemos que se debería de hacer un ajuste de precios, si realmente son propietarios que quieren vender. Si bien, hay varios edificios vacíos en venta principalmente en la periferia, zona en la que también se observan la mayoría de las oportunidades de sale & leaseback, por el momento en Barcelona no han aparecido oportunidades de inversión que cumplan con todos los requisitos que los inversores solicitan. Así definió Xavier Cotet el 'ideal' de los inversores: Inmueble en centro ciudad, 100% alquilado, con buenos arrendatarios y con contratos de un mínimo de 5 años.

Otro punto importante es el suelo terciario, donde se ha notado un descenso importante en el número de transacciones, por el motivo obvio de la falta de financiación para la compra de cualquier activo que sea especulativo. A la vez, Cotet señaló que han empezado a verse ofertas especiales y descuentos muy importantes, hablando incluso de cifras 3 veces inferiores de las que se hablaban hace un par de años. Es por esto que cualquier inversor o comprador de suelo con disponibilidad de liquidez puede encontrar auténticas gangas en el mercado de Barcelona, y muy bien ubicadas.

El volumen total de operaciones de inversión en edificios de oficinas en Barcelona alcanzó durante el segundo trimestre del año 121 millones de euros en 7 transacciones de menos de 20 millones de euros cada una. La cifra acumulada para el período enero-junio de 2009 asciende a 303 millones de euros, un 25% menos que el primer semestre del año anterior. Del total de las transacciones, el 43% corresponde a operaciones de sale & leaseback y el 32% a adjudicaciones de entidades financieras. El 25% restante corresponde a operaciones de inversión tradicional. Dentro de estas operaciones destaca la compra por parte de Caboel de Passeig de Gràcia, 28 y Fontanella, 5, y de la compra de la antigua sede de Gallina Blanca en Josep Tarradellas, 38 por la compañía inmobiliaria Iberfindim, propiedad de la familia Fossati.

Según Jones Lang LaSalle, las rentabilidades se han mantenido estables este trimestre, a excepción de la periferia, donde han aumentado ligeramente. Las rentabilidades mínimas de los mejores edificios en prime se sitúan en el 6,25%. En el CBD, las rentabilidades se encuentran entre el 6,50 y el 7% y en la zona secundaria oscilan entre 6,75 y 7,25%. Periferia continúa una tendencia alcista situándose en 7,50-8,25%. Sin embargo, Cotet quiso destacar que para volúmenes inferiores a 30 millones de euros, las rentabilidades sí que son ligeramente inferiores y que en la zona prime se han transaccionado inmuebles por debajo por debajo del 6%. Esto es debido a que básicamente los compradores son inversores privados y locales, que conocen muy bien el mercado de Barcelona y saben que éstas son inversiones a largo plazo y prima mucho más que la rentabilidad la repercusión por la que están comprando. En cambio, en volúmenes superiores a 80 millones de euros, pasa al contrario que en volúmenes pequeños: los compradores son fondos internacionales que piden descuentos, esto es, que las rentabilidades sean superiores a la mediana del mercado.

En cuanto a tendencias, el informe constata que sigue habiendo un interés por el mercado de Barcelona y que habrán operaciones importantes hasta finales de 2009. Hasta ahora el volumen de los activos comprados ha tendido a ser menor pero sabemos de operaciones que están en marcha con un volumen importante y esperemos que la cifra de transacciones aumente de forma considerable respecto al primer trimestre, finalizó Xavier Cotet.