Aguirre Newman Portugal analiza el mercado inmobiliario de Lisboa

En lo que se refiere al mercado industrial, el estudio destaca que el año 2005, al igual que 2004, estuvo marcado por una escasa demanda de inmuebles industriales, normalmente procedentes de empresas logísticas y de transporte. La pausada recuperación de la economía portuguesa y los elevados precios no ha permitido la recuperación del mercado industrial.

Respecto al mercado de oficinas, el informe constata que la absorción (take-up) del mercado de oficinas de Lisboa ha alcanzado 149.000 m2, un valor superior a la media de la última década (128.900 m2) y de las expectativas, teniendo en cuenta la evolución de la economía de Portugal en los últimos años. En cuanto al mercado de inversión, la principal conclusión del estudio es que la demanda sobrepasa a la oferta, con lo que se reducen las rentabilidades para los inversores. En 2005 se realizaron transacciones que superaron los 680 millones de euros.

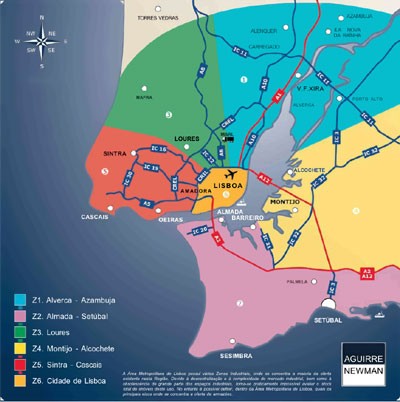

La zona localizada en el norte de Lisboa es un área de influencia de la autopista A1 (que une Lisboa y Oporto) y se presenta como el polo logístico más dinámico del Área Metropolitana de la capital. Allí se concentran algunas de las zonas logísticas más importante, por ejemplo Alverca, Vialonga, Azambuja y Carregado. Con la construcción del aeropuerto de Ota además, se prevé que esta área gane una creciente importancia para el sector logístico.

La zona localizada al sur de la ciudad de Lisboa, en el área de influencia del Puente Vasco de Gama, ocupa un lugar destacado, y la región de Loures, que tiene como principal polo logístico el MARL, se beneficia de la utilización cada vez mayor de la autovía A8. Sin embargo, la zona de Sintra/Cascais se encuentra en un declive acentuado debido al estrangulamiento de las vías de comunicación. Los nuevos Parques Logísticos, que ofrecen también un conjunto de servicios que facilitan las operaciones de sus inquilinos, han conseguido atraer a las más importantes empresas del sector, convirtiéndose en productos inmobiliarios atractivos.

Aún así, el Área Metropolitana de Lisboa, en una perspectiva ibérica, no se muestra competitiva frente a los otros dos principales polos industriales de la península: Madrid y Barcelona. A pesar de que las rentas en Lisboa son mas bajas, Madrid y Barcelona han presentado, gracias al dinamismo de sus mercados, un crecimiento de los valores medios de alquiler del 7% y 17%, respectivamente, entre 2004 e 2005.

")