Menor disponibilidad por reducción de oficinas de segunda mano

03 de diciembre de 2013

El tercer trimestre ha terminado con una mejoría en las diferentes métricas de sentimiento económico. Estos soft indicators dejan ver que tanto empresarios como consumidores tienen una perspectiva de mejor rendimiento económico para los próximos meses. No obstante los llamados hard indicators aun no reflejan una mejoría significativa en dimensiones como la producción industrial, PIB y generación neta de puestos de trabajo. Empezando el último trimestre del año los indicadores económicos de España dan idea de estancamiento en el consumo y la producción, persistiendo las reducciones del gasto público. El sector exterior seguirá aportando positivamente a la producción gracias al buen comportamiento de exportaciones tanto de bienes como de servicios.

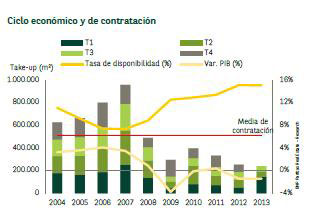

Pese a las mejores expectativas de desempeño económico, los empresarios se han mantenido cautos en cuanto a la absorción de espacios de oficinas. Se ha contabilizado un take-up de 44.800 metros cuadrados y hay que remontarse al T3 de 2009 para observar una menor cifra de contratación. Lo mismo se puede decir de las 44 transacciones registradas, que marcan un mínimo histórico. El tamaño medio de la oficina contratada ha vuelto a rondar los 600 metros cuadrados, lo que revela unas necesidades de espacio reducidas que hacen muy escasas las operaciones por encima de los mil metros cuadrados.

No obstante, el cierre de 2013 será mejor al de 2012 gracias alimpulso del primer trimestre en el que se absorbieron más de100.000 metros cuadrados, después de casi dos años sin superar este umbral enel trimestre. También contribuirán negociaciones sobre grandessuperficies que llevan activas bastante tiempo y podrían concretarseantes de cierre de año

La superficie de segunda mano liberada en el T3 2013 ha sido menor a la contratada. En esta medida, se ha reducido la tasa de disponibilidad en 0,2 puntos para llegar al 15,4%. Este casi equilibrio entre oferta y demanda refuerza las previsiones de BNP Paribas Real Estate de absorción neta positiva para los próximos trimestres. La relevante actividad del CBD en términos de demanda (que incluye la operación del despacho Hogan-Lovells de 4.600 metros cuadrados), permitió a esta zona ser la de mayor reducción en la tasa de disponibilidad (-0,5 puntos). La única que presentó crecimiento fue Descentralizada con 0,2 puntos.

")