La industria alemana de máquinas-herramienta se enfrenta a grandes desafíos en 2020

La Asociación alemana de fabricantes de máquinas-herramienta, VDW, presentó a mediados de marzo sus previsiones para este 2020 según las cuales espera un descenso de la producción del 18% en la industria alemana de máquinas-herramienta, algo que no acontecía desde hace mucho tiempo en un sector de gran auge en los últimos años, asegura Wilfried Schäfer, director general de la VDW, y siempre teniendo en cuenta los datos analizados junto antes de la crisis provocada por el coronavirus. Según las cifras manejadas por la asociación, el retroceso de la demanda, que empezó a despuntar ya en el segundo semestre de 2018, ha tomado auténtica velocidad de crucero en 2019. Una cifra negativa de dos dígitos superior al 20% ha hecho caer el volumen de pedidos y determinará ahora, en su opinión, la evolución en 2020.

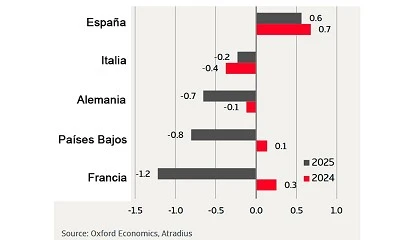

La actual combinación entre el retroceso coyuntural cíclico, el cambio estructural en la industria del automóvil, las turbulencias derivadas de las estrategias comerciales y recientemente también el coronavirus, desaceleran las inversiones de manera global. Según el pronóstico del instituto de investigaciones económicas Oxford Economics, socio de la VDW, las inversiones en capital fijo aumentarán un 1% en el año en curso. Muy por encima de esta cifra se sitúan solo mercados de pequeño tamaño como Vietnam, Tailandia, Eslovaquia, Hungría y Polonia. Estos mercados no pueden compensar en ningún caso la reserva de los grandes países compradores como China, EE UU, Italia o Francia. La consecuencia son abultadas cifras negativas en todos los parámetros de la industria alemana de máquinas-herramienta en el presente año: producción, exportación, importación y consumo.

En lo referente al consumo de máquinas-herramienta, tras un leve retroceso el pasado año, se espera un descenso del 20% para 2020 en Alemania.

No se prevé una recuperación rápida

En otros sectores de la industria en Alemania el periodo de sequía aún se prolongará un tiempo, pronostica Schäfer. La producción industrial seguirá descendiendo en el país. Las inversiones en capital fijo en las principales industrias compradoras aumentan solo de modo marginal. En lo referente al consumo de máquinas-herramienta, tras un leve retroceso el pasado año, se espera un descenso del 20% para 2020.

Un indicador temprano de la futura evolución es el índice de gerentes de compra de Markit. A final de año mostraba ya una cierta estabilización que ahora vuelve a tambalearse ante el escenario del coronavirus. Actualmente la curva mundial desciende en picado. Los compradores alemanes, por el contrario, se muestran más optimistas.

No obstante, a diferencia de anteriores recesiones, en esta ocasión no es previsible una recuperación rápida, añade Schäfer. El director general de la VDW afirma que la industria de máquinas-herramienta prevé un incremento de la entrada de pedidos tan solo en el segundo semestre que, previsiblemente, no será suficiente para invertir la tendencia. En consecuencia, la producción solo se recuperará lentamente y necesitará un tiempo para alcanzar el nivel de los últimos años.

El negocio bilateral de máquinas-herramienta entre Alemania y España en pleno retroceso

El negocio bilateral de máquinas-herramienta entre Alemania y España no se queda al margen de esta evolución. Con una tasa del 29%, Alemania es el proveedor más importante para la industria española. Por su parte, España se sitúa en el puesto 11 de los mercados más importantes para los fabricantes alemanes. No obstante, sus exportaciones mostraron un retroceso del 16% el pasado año. Las recientes exportaciones de máquinas-herramienta a España alcanzaron un valor aproximado de 262 millones de Euros. Se trataba principalmente de centros de mecanizado, tecnología láser y piezas y accesorios. A la inversa, Alemania es también el mercado más importante para España de máquinas-herramienta por delante de EE UU, Portugal, Italia y China. En 2019 España envió a Alemania máquinas por un valor cercano a los 99 millones de Euros, principalmente prensas, tornos y centros de mecanizado. Esto supuso un descenso del 14%.

Izq., exportación de máquinas-herramienta de Alemania a España. Dcha., importación de máquinas-herramienta en Alemania procederntes de España.

")

La digitalización logra una mayor eficiencia en la producción

Los tiempos difíciles ofrecen también una oportunidad para reinventarse, confía Schäfer. En su opinión, la interconexión digital será la clave del futuro puesto que permitirá generar nuevos modelos de negocio, un terreno que tiene aún mucho que ofrecer recurriendo a la creatividad. Una mayor eficiencia en la producción es la base para una gestión sostenible y allana el camino hacia una economía circular. Son importantes la técnica de control y una comunicación integral en la máquina. El acceso inalámbrico a la información en tiempo real es una de las claves para la optimización de procesos de fabricación, capacidades, consumo de energía y consumo de recursos. Actualmente, un mantenimiento preventivo aporta claras ventajas económicas y ecológicas que se reflejan en un aumento de la vida útil de máquinas e instalaciones. Según Cecimo, la asociación europea de máquinas-herramienta, la digitalización también permite reducir el tiempo de inactividad global de las máquinas entre un 30 y un 50% y aumentar al mismo tiempo su vida útil entre un 20 y un 40%. En los momentos críticos, los clientes vuelven a apreciar más estos aspectos y están dispuestos también a pagar por las mejoras.

La máquina-herramienta es garante de una producción sostenible

Esta capacidad de comunicación influye a su vez en la sostenibilidad de la producción. La industria de máquinas-herramienta es ya a día de hoy una verdadera industria insignia. Las máquinas-herramienta de procedencia alemana son los productos más sostenibles que existen actualmente. Lo afirmamos con absoluta confianza, subraya el Director General de VDW. Estas herramientas se caracterizan por su larga vida útil. Para todos los componentes de las máquinas existen piezas de repuesto durante un amplio periodo. Para los componentes de control, los proveedores garantizan actualizaciones de software para varias generaciones. En lugar de desecharse, no es inusual que las máquinas-herramienta se reacondicionen y se revendan como máquinas usadas.

Se da así una segunda e incluso una tercera vida a las máquinas. Cuando se destinan finalmente a chatarra, es posible reciclar o reconvertir prácticamente todos los materiales, ya que se emplean principalmente materiales de alta calidad aptos para la reutilización. En definitiva, la productividad de las máquinas es extremadamente alta. Cada componente se fabrica teniendo en cuenta la eficiencia tanto energética como de recursos. Además de optimizar los componentes de las máquinas, los fabricantes se ocupan del consumo energético durante la fase de empleo. La materia prima empleada y el consumo de electricidad y de medios influyen en la balanza de CO2 de la producción. Por este motivo los fabricantes trabajan, por ejemplo, en programas de software que permitan reducir desechos y residuos. En combinación con un nuevo hardware es posible reducir, además, el consumo de medios en hasta un 70%. Los ejemplos demuestran que el sector debe regular varios engranajes para convertir las oportunidades de la digitalización y de la sostenibilidad en beneficios, concluye Schäfer.