Perspectivas de crecimiento sólido del sector farmacéutico global

La mayoría de las empresas farmacéuticas y biotecnológicas gozan de acceso a la financiación externa para ayudar a sostener sus elevados costes de I+D. Además, la IA y el análisis de macrodatos están mejorando la eficiencia en el desarrollo de fármacos.

En la Unión Europea los indicadores financieros de la industria son sólidos, pero algunas pymes podrían enfrentarse a problemas para financiarse. Existe cierta preocupación por la competitividad del sector farmacéutico europeo: por un lado, frente a China e India en los segmentos de genéricos e ingredientes activos; por otro, ante Estados Unidos en el ámbito del desarrollo de nuevos medicamentos. Los reguladores han mostrado su interés por incentivar el desarrollo de capacidades propias de fabricación y almacenamiento para evitar futuros desabastecimientos. Los próximos años en Europa estarán marcados por una dinámica de fusiones y adquisiciones entre grandes productores y farmacéuticas y biotecnológicas especializadas más pequeñas.

El sector farmacéutico global está en una fase de crecimiento robusto. En 2023, las ventas alcanzaron los 1.5 billones de dólares y se espera que el crecimiento continúe de manera estable en los próximos años, con tasas proyectadas del 3% en 2024, 4% en 2025 y 3.6% en 2026. Las regiones con los mayores índices de crecimiento anual serán Asia-Pacífico y el Medio Oriente, debido a la mejora en los sistemas de salud y la mayor accesibilidad a los medicamentos en los mercados emergentes.

Factores impulsores del crecimiento

- Envejecimiento poblacional: En países desarrollados y en China, el envejecimiento de la población está impulsando la demanda de medicamentos de venta libre (OTC), medicamentos genéricos y tratamientos para enfermedades crónicas como la diabetes y problemas cardiovasculares.

- Nuevos productos: Se proyecta un crecimiento significativo en medicamentos para la pérdida de peso, que podrían generar un mercado de 80.000 millones de dólares para 2030.

- Mercados emergentes: El aumento de los ingresos disponibles en países en desarrollo, junto con mejoras en la infraestructura de salud, está generando una mayor demanda de medicamentos, beneficiando especialmente a los productores de genéricos y OTC.

- Tecnología digital: La inteligencia artificial (IA) y el análisis de big data están mejorando la eficiencia en el desarrollo de fármacos, ensayos clínicos y la atención al paciente.

Fortalezas del sector

El sector farmacéutico presenta una resiliencia estructural. Los productos farmacéuticos son bienes esenciales que, a diferencia de otros sectores más cíclicos, se ven menos afectados por las recesiones económicas. Además, la industria goza de buena liquidez y acceso a financiamiento externo, lo que le permite sostener sus altos costos de investigación y desarrollo (I+D).

Retos y riesgos del sector

- Caducidad de patentes: Se espera que las 15 principales patentes de medicamentos bloqueadores expiren en la próxima década. Las empresas farmacéuticas deberán aumentar el gasto en I+D para desarrollar nuevos medicamentos o enfrentar una reducción en las ganancias.

- Gasto público en salud: Muchos gobiernos en economías avanzadas están recortando o controlando los precios de los medicamentos, lo que podría impactar negativamente en las inversiones del sector debido a los altos costos de desarrollo de nuevos fármacos.

- Preocupaciones ambientales: La presión por parte de activistas ambientales está aumentando, especialmente en lo que respecta a los residuos farmacéuticos que contaminan el agua y el suelo.

Europa

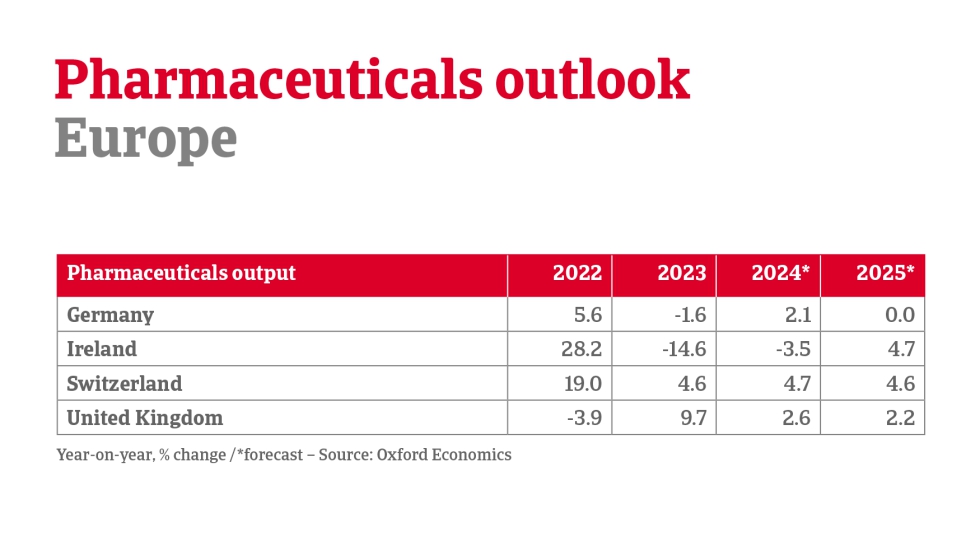

Alemania, Francia, Reino Unido e Irlanda: Se prevé un crecimiento modesto de la producción en Europa, donde el sector farmacéutico está bien establecido y es clave en las economías locales. Alemania y el Reino Unido se espera que crezcan un 2.1% y 2.6% respectivamente en 2024. Sin embargo, las presiones regulatorias y las políticas de control de precios, especialmente en el Reino Unido y Francia, están afectando la rentabilidad. Por ejemplo, el gobierno francés está revisando sus subvenciones para productos médicos, mientras que el Reino Unido ha perdido atractivo para los productores farmacéuticos debido a márgenes bajos y retrasos en los procesos de aprobación.

Por otro lado, las fusiones y adquisiciones (M&A) están en auge en Europa, con más de 100 acuerdos en el primer trimestre de 2024, representando un aumento del 400% interanual en términos de valor.

América

- Estados Unidos: El sector en EE.UU. está caracterizado por ventas robustas y bajo riesgo de crédito. Se espera que la producción farmacéutica aumente un 2.9% en 2024 y un 2.5% en 2025. El envejecimiento de la población (los 'baby boomers') y el aumento de la obesidad están impulsando la demanda de medicamentos, incluidos los de pérdida de peso, un mercado en auge. Además, el gobierno de EE.UU. ha implementado políticas para reducir su dependencia de las importaciones de ingredientes farmacéuticos activos (API) y fomentar la producción interna.

- Brasil, Canadá y México: En estos países, las expectativas varían. En Brasil, la producción farmacéutica ha experimentado caídas (-0.8% en 2023 y se espera -7.3% en 2024), mientras que en México se prevé un crecimiento del 4.9% en 2024. Canadá también muestra una proyección positiva después de una leve caída en 2023.

Asia-Pacífico

- China: Es el mayor productor mundial de API y su producción farmacéutica crecerá un 7.7% en 2024. El gobierno chino está invirtiendo fuertemente en innovación y producción para mejorar la calidad de los medicamentos, lo que está impulsando el crecimiento de medicamentos de alta calidad y biotecnológicos.

- India: Después de un aumento del 16.1% en 2023, la producción en India crecerá un 3.8% en 2024 y un 10.4% en 2025. India se perfila como un gran competidor en la producción de API y genéricos, aunque enfrenta problemas de calidad y casos de contaminación de medicamentos, lo que ha llamado la atención de las autoridades estadounidenses.

- Japón y Singapur: También muestran perspectivas positivas, con un crecimiento de la producción de 6% en Japón y 10.7% en Singapur en 2024, impulsados por la demanda interna y la inversión en infraestructura.

Perspectivas a largo plazo y competitividad

A nivel global, el sector farmacéutico mantiene una perspectiva sólida, impulsada por el envejecimiento de la población y la creciente demanda de medicamentos para enfermedades crónicas. Sin embargo, en regiones como Europa, la competitividad podría verse afectada por la competencia de China e India en el segmento de medicamentos genéricos y API.

Una preocupación creciente en Europa es que la fuga de talentos es un problema crítico, ya que muchos graduados en ciencias emigran a EE.UU. después de obtener sus doctorados. En términos de producción, la industria farmacéutica europea enfrenta presiones de costos debido a su alta dependencia de China e India para la fabricación de API y medicamentos genéricos.

En definitiva, el sector farmacéutico global es resistente y está en expansión, impulsado por el envejecimiento demográfico, el aumento de los ingresos en mercados emergentes y la innovación tecnológica. No obstante, enfrenta desafíos significativos, incluidos los límites regulatorios, la caducidad de patentes, la competencia de mercados emergentes y las preocupaciones ambientales. A pesar de estos riesgos, el sector tiene perspectivas sólidas de crecimiento en las próximas décadas, especialmente en las áreas de medicamentos especializados y fármacos genéricos.