Más optimismo que nunca

Cetelem ha presentado el informe 2015 de consumo en España. En esta nueva edición se centra el análisis, como viene siendo habitual, en 10 sectores de la distribución de nuestro país: sector de la bicicleta, cocina, dental, deporte, electrodomésticos y tecnología, mueble y descanso, óptica, reformas, telecomunicaciones y viajes. Los datos analizados y las reflexiones mostradas en este estudio se han obtenido a partir de las entrevistas personales realizadas a una selección de expertos y empresarios de los sectores analizados, y de las encuestas hechas a 1.411 consumidores españoles.

Los datos macroeconómicos analizados confirman la mejoría y recuperación de la situación económica del país que ya se mencionó en la edición anterior, así como el incremento del gasto de los hogares españoles. En salud dental, telecomunicaciones y deporte, el número de encuestados que dicen haber comprado en el último año tiene un crecimiento de dos dígitos con respecto a 2014.

La principal conclusión es que en 2015 se ha gastado más. Al consumidor le preocupa, y mucho, la salud dental. Pero además de los dientes se ha invertido más en la salud del hogar: reformas y mobiliario de cocina tienen una variación cercana al +30%.

La gran superficie especializada y el canal online son los dos formatos preferidos de compra por los españoles para la realización de sus compras.

Otro dato importante a destacar es que el consumidor va a la caza del mejor precio. 6 de cada 10 encuestados dicen visitar entre 2 y 3 tiendas antes de realizar su compra. La mayoría de los encuestados afirma que espera a la época de rebajas, días sin IVA y otras fechas con promociones comerciales para hacer las compras importantes. Así mismo, en Internet les informamos muy bien de lo que van a comprar antes de visitar la tienda, que es donde a la mayoría les gusta hacer la compra.

Hay que destacar que al consumidor español gusta la marca blanca y el producto de segunda mano. El 37% de los encuestados dicen haber comprado algún producto de segunda mano en los últimos 12 meses y el 45% afirma que la mayoría de los productos que compra son de marca blanca.

Además, el 66% de los encuestados consideran la financiación como una alternativa para adquirir un producto o servicio que no puede costear.

Sector del bike

Este año es el segundo que el Obersvatorio Cetelem separa el sector de la Bici del de Deportes, debido a las condiciones del mercado y a la importancia que ha adquirido este sector dentro del consumo, además de que como entidad financiera están presentes dentro del sector.

Un 19% de los consumidores encuestados ha declarado haber comprado algún producto relacionado con el mundo de la bici, frente al 18% del año anterior.

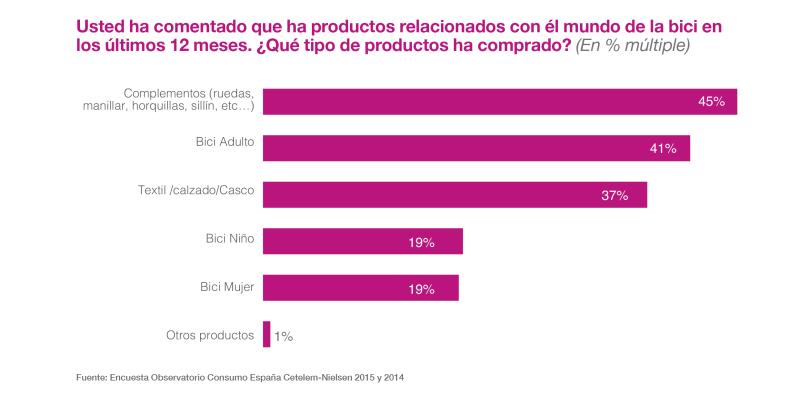

A diferencia del estudio del 2014, en esta edición han dado un paso más y han profundizado sobre el tipo de productos relacionados con el mundo de la bici que han comprado los consumidores españoles.

Los complementos como ruedas, manillares o sillines son los más demandados por los encuestados con un 45% de respuestas entre aquellos que han declarado comprar productos de este sector.

Si nos centramos en el producto bici, las de adulto con un 41% de respuestas son las más adquiridas, el segmento de bicis de mujer o infantil son menos demandadas con un 19% de declaraciones. Un 37% ha adquirido complementos textiles, calzado o cascos.

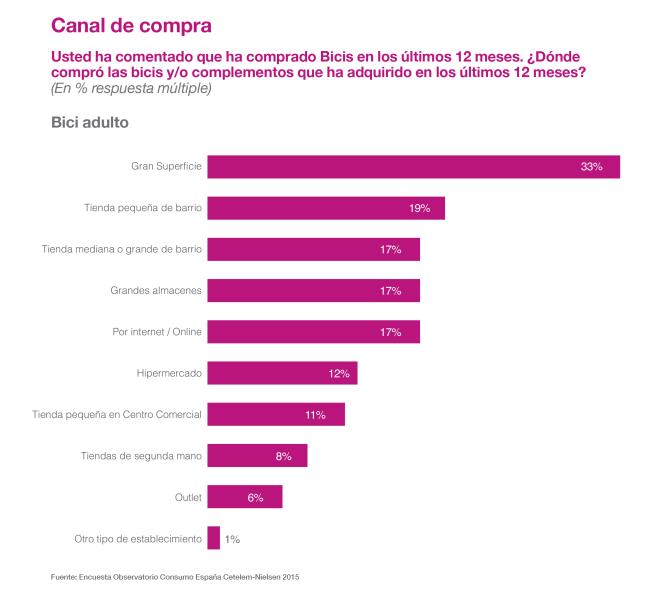

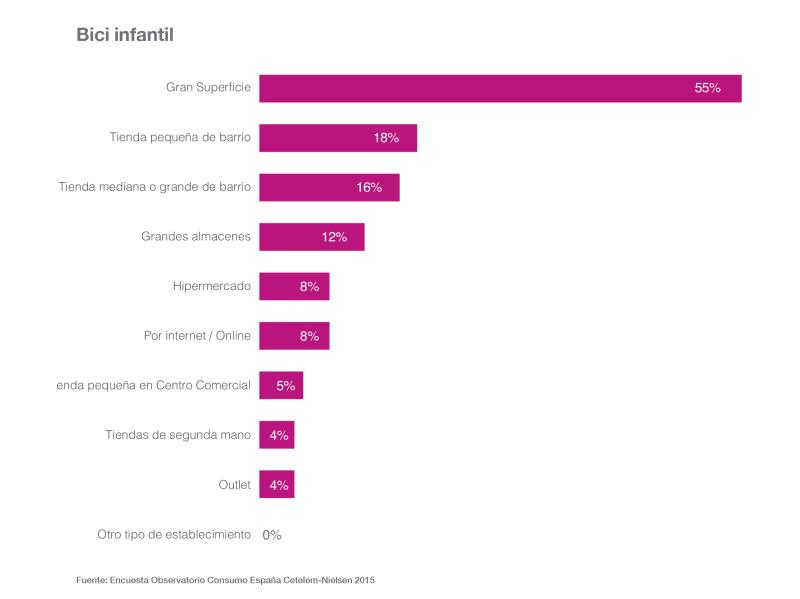

En lo que respecta al canal de compra, en el caso de la bici de adulto destaca claramente la gran superficie especializada con un 33% de menciones. La tienda pequeña de barrio tiene un papel muy importante en este sector, ocupando el segundo puesto en el ranking con un 19% de declaraciones. En tercer lugar existe un triple empate que con un 17% ocupan las tiendas medianas o grandes de barrio, los grandes almacenes y el canal online. Las compras de la bici infantil realizada por un 19% de los que han declarado haber comprado este tipo de productos en general, se realiza principalmente en las grandes superficies especializadas con un 55% de menciones. El resto de formatos dista mucho de este tipo de formato siendo los más cercanos la tienda pequeña de barrio con un 18% y la mediana o grande con un 16%.

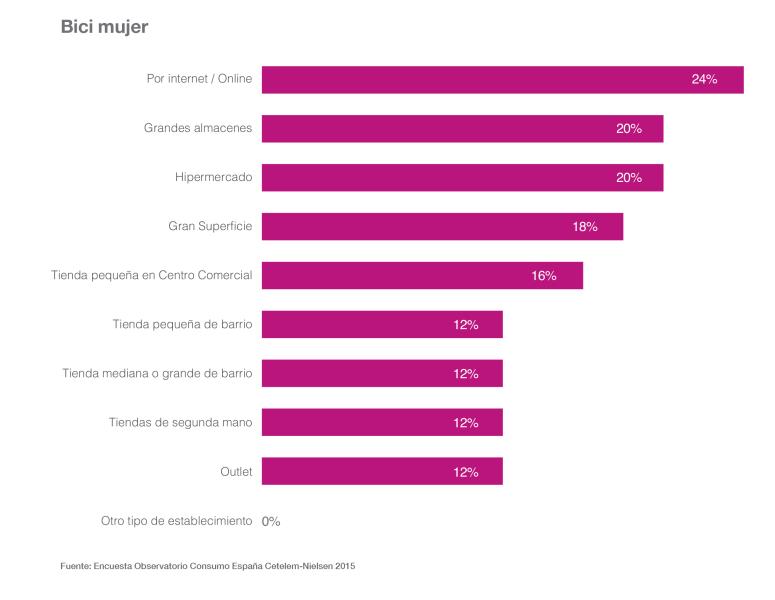

En lo que respecta a la bici de mujer, existe una diferencia notable con el resto y es que la compra en el canal online ocupa el primer puesto con un 24% de menciones. Además señalar que los formatos como grandes almacenes e hipermercados ocupan el segundo y tercer puesto con el 20% de consumidores que así lo declaran en ambos casos. En lo que respecta a los complementos o accesorios, el principal canal de compra son las grandes superficies especializadas y la tienda mediana o grande de barrio.

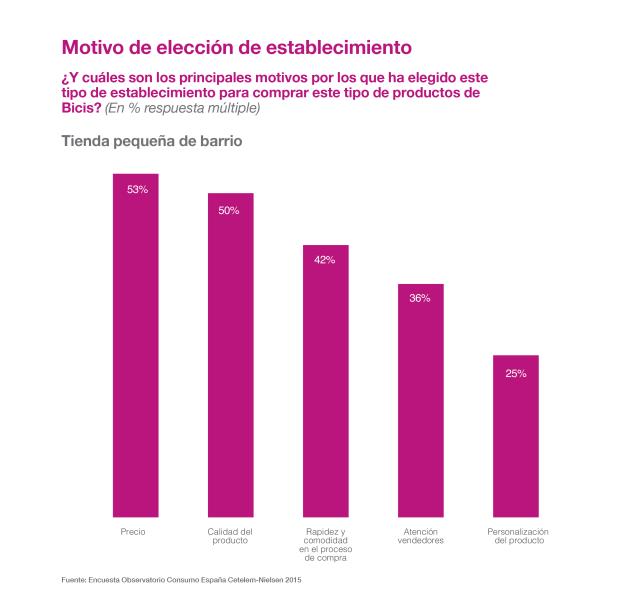

En lo que respecta a los motivos o variables por la cuales los consumidores se deciden por comprar en un tipo u otro de establecimiento es, en el caso de las tiendas pequeñas de barrio, el precio con un 53% y la calidad del producto con un 50% lideran el ranking.

También es importante la rapidez en el proceso de compra con un 42% de menciones así como la atención de vendedores con un 36%.

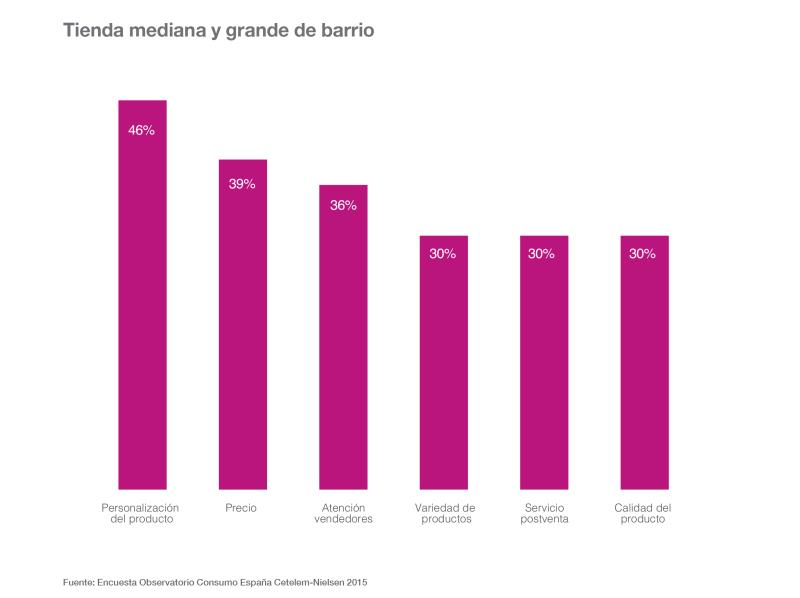

En el caso de las tiendas medianas y grandes de barrio, es la personalización del producto la variable que destaca por encima de todas, incluso del precio. Un 46% declara haber comprado sus productos relacionados con la bici en este tipo de establecimiento motivado principalmente por este aspecto.

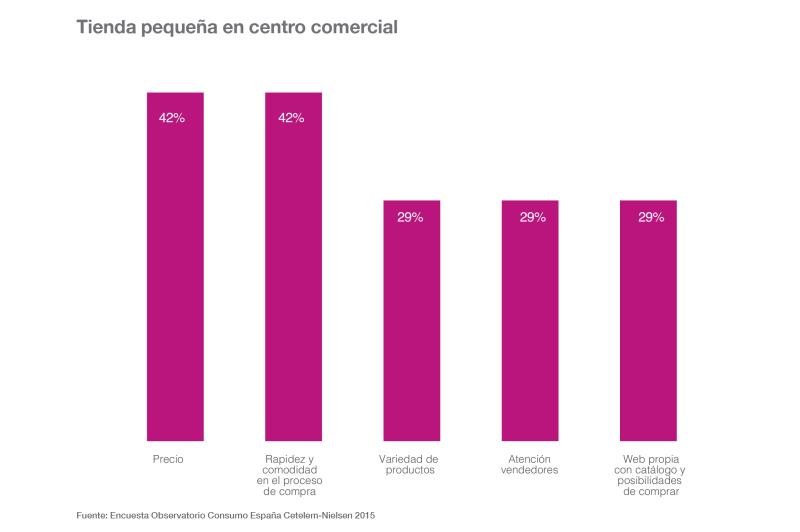

El precio pasa a un segundo lugar con un 39% de menciones y la atención de vendedores a un tercer lugar con un 36%. Las compras en las tiendas pequeñas de centros comerciales están motivadas en primer lugar por el precio y la rapidez y comodidad (42%).

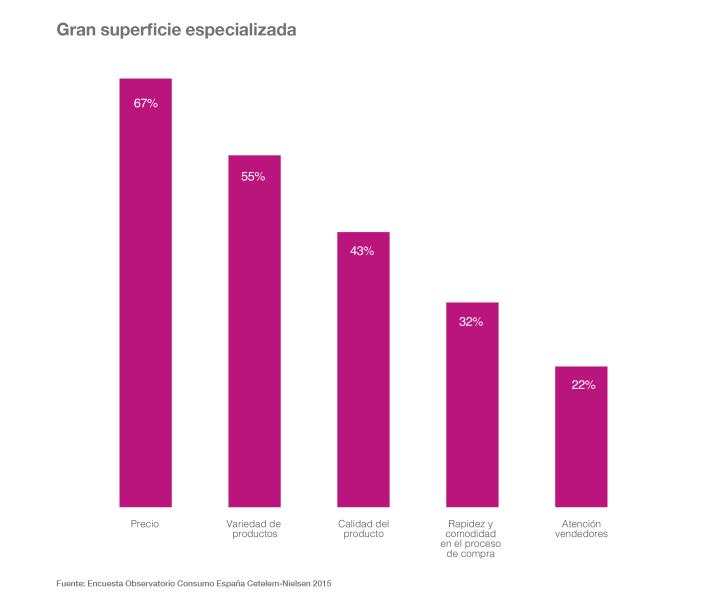

Las compras del mundo de la bici en las grandes superficies especializadas están motivadas por el precio en un 67% de los casos, seguidos en segundo lugar por la variedad de productos (55%) y la calidad del producto (43%).

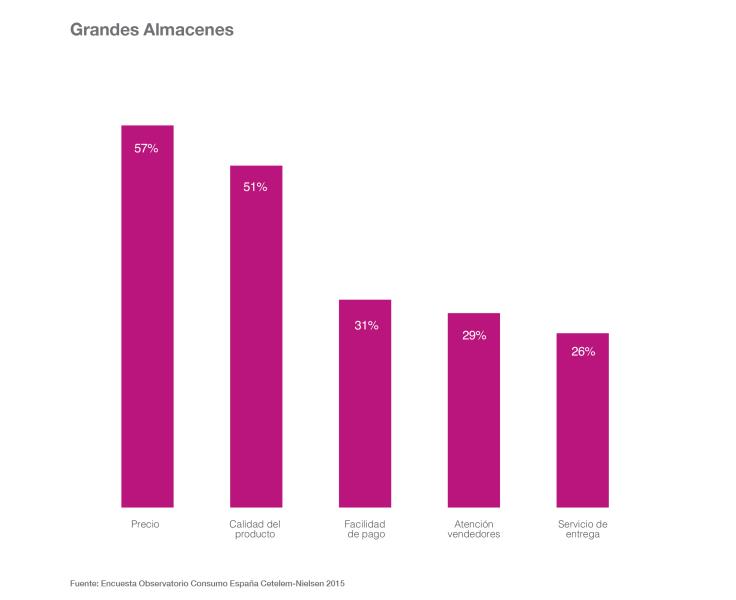

En el caso de los grandes almacenes, el precio vuelve a ser el factor más mencionado (57%), pero lo importante es destacar el 31% que mencionan la facilidad de pago como el tercer motivo más importante a la hora de decidirse por comprar productos relacionados con la bici en este tipo de establecimientos.

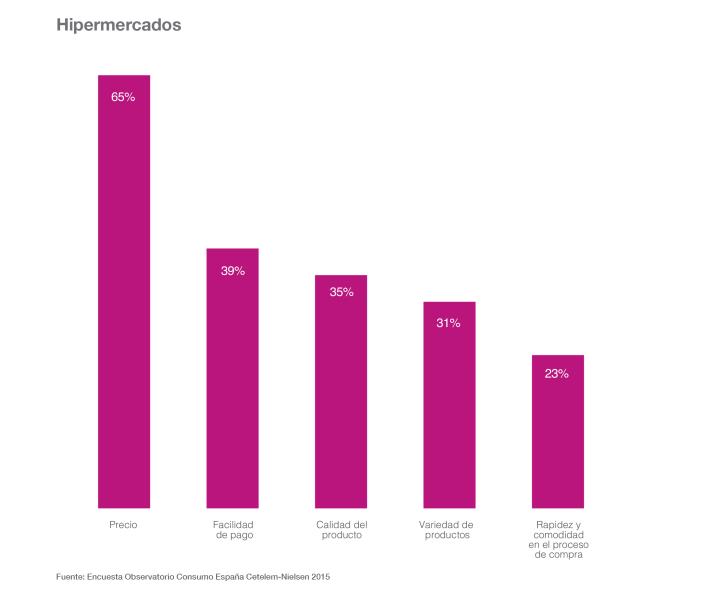

Como es habitual en el caso de los hipermercados en cualquiera de los sectores analizados, es el precio el que destaca por encima del resto de aspectos como principal a la hora de comprar en este tipo de establecimientos (65%), le sigue la facilidad de pago con un 39% y la calidad del producto con un 35%.

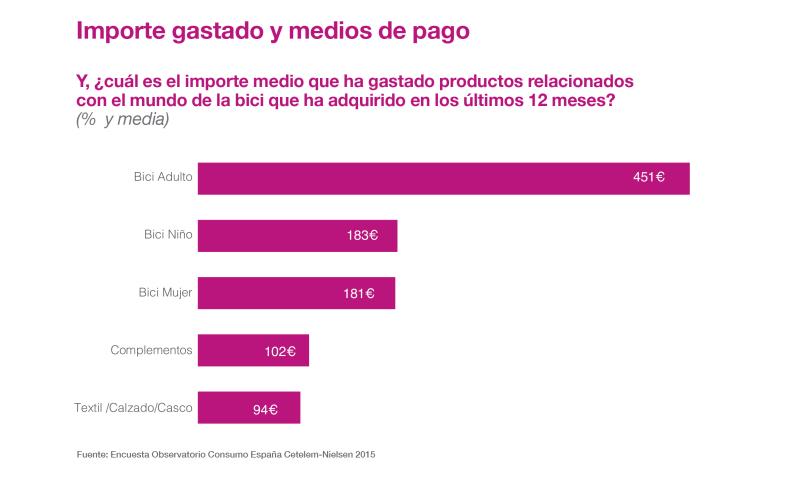

En lo que respecta al gasto medio destinado a este tipo de productos, el mayor gasto se da en la compra de bicis de adultos con 451 de media. El resto de productos tienen un gasto medio por debajo de los 200. El gasto en bicis infantiles alcanza los 183 de media, seguido del gasto en bicis de mujer con 181. Las declaraciones de gasto en complementos ascienden a 102 y en textil calzado a 94.

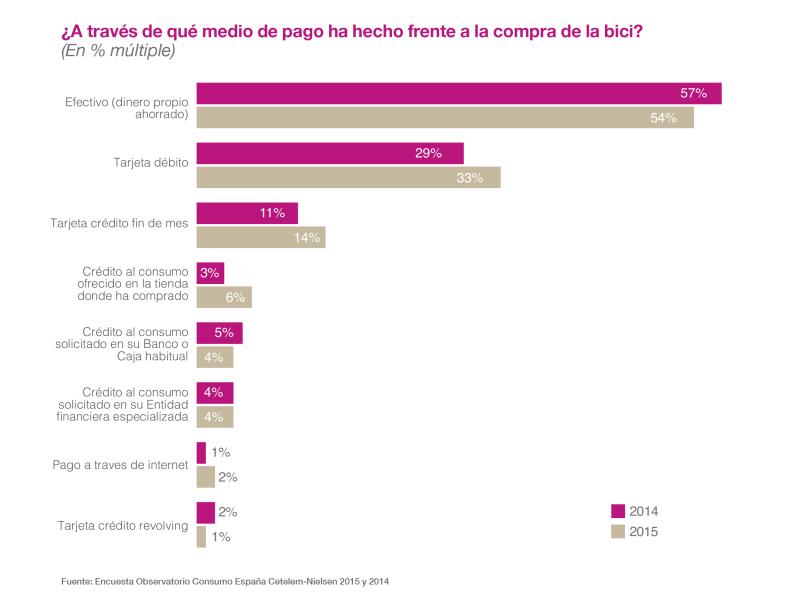

En lo que respecta al medio de pago, el cash sigue siendo el protagonista con un 54% de consumidores que declara haber pagado sus compras relacionadas con el mundo de la bici de esta manera. El pago a través de la tarjeta de débito aumenta respecto al año anterior, un 33% respecto al 29% del 2014. La tarjeta de crédito fin de mes obtiene un 14%, 3 puntos porcentuales más que el año anterior.

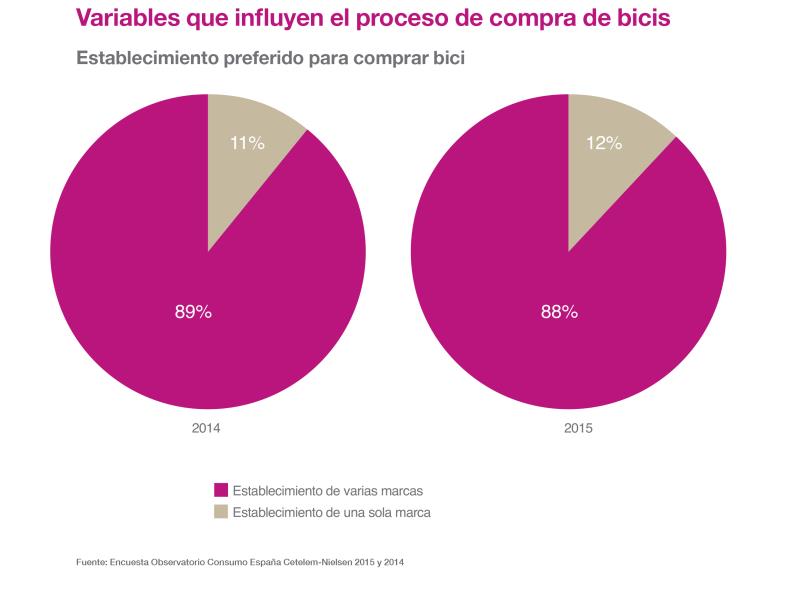

Señalar que a pesar de ser un porcentaje todavía bajo, el crédito al consumo o financiación ofrecido en la tienda para la compra de este tipo de productos pasa de un 3% a un 6%. En el mercado de bicicletas, observamos que la mayoría de los encuestados prefieren los establecimientos de varias marcas para la compra de su bicicleta, y no los establecimientos más especializados de una sola marca.

Es lógico que los clientes quieran ver la oferta de varias marcas antes de decidirse a realizar su compra, salvo que se trate de un consumidor experto con una trayectoria dentro del deporte del ciclismo que tenga muy claro la marca y modelo que quiere adquirir, y que en ese caso acudiría a una tienda monomarca.

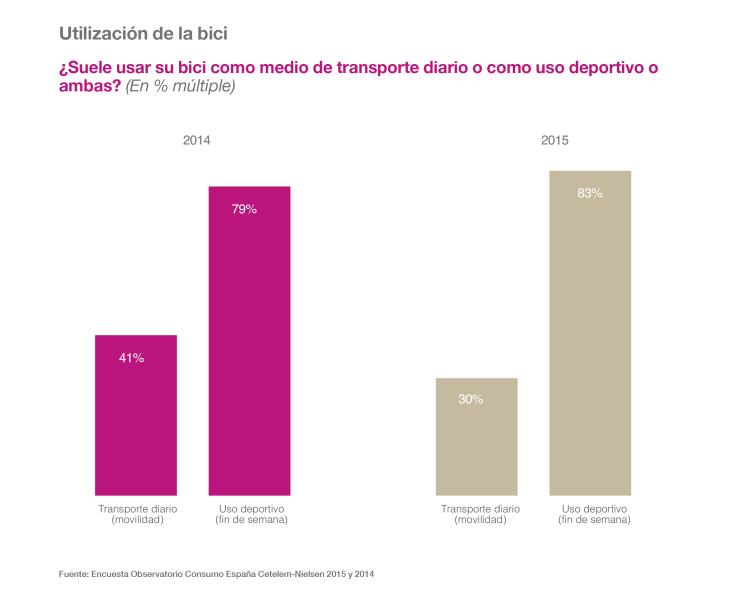

Los datos mostrados indican que un 83% de los encuestados utiliza su bicicleta con un uso deportivo, 4 puntos porcentuales más que el año anterior. El hecho que las declaraciones del uso diario haya disminuido respecto a 2014, 30% vs 41%, pone de manifiesto la demanda de mejora de infraestructuras en torno a este sector.

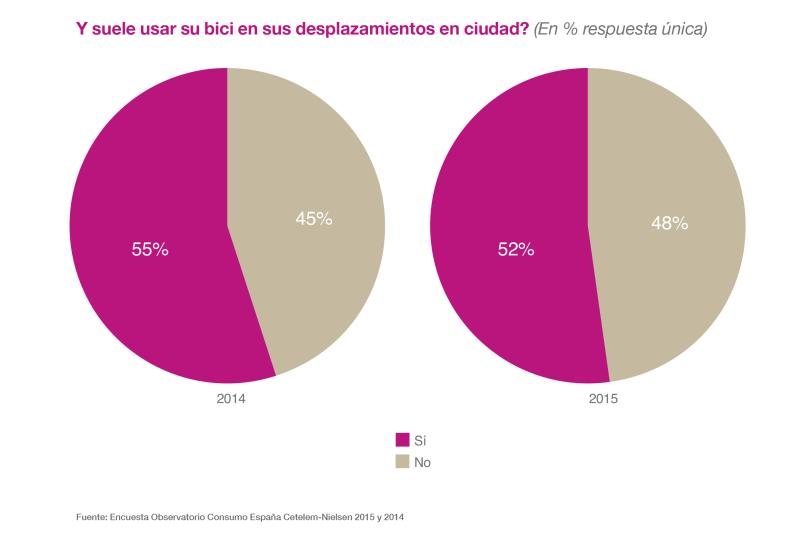

El porcentaje de consumidores que declara utilizar la bici para su transporte diario disminuye respecto al año anterior, 52% vs 55%.

Si en el estudio del año pasado se apostaba por la mayor utilización de la bici como medio de transporte diario por la inversión en la mejora de infraestructuras y demás, los resultados de este año donde observamos una reducción de 3 puntos porcentuales, nos pone de manifiesto que no se está haciendo todo lo posible en lo referente a la mejora de las infraestructuras y mejoras de cara a la mayor utilización de la bici como medio de transporte.

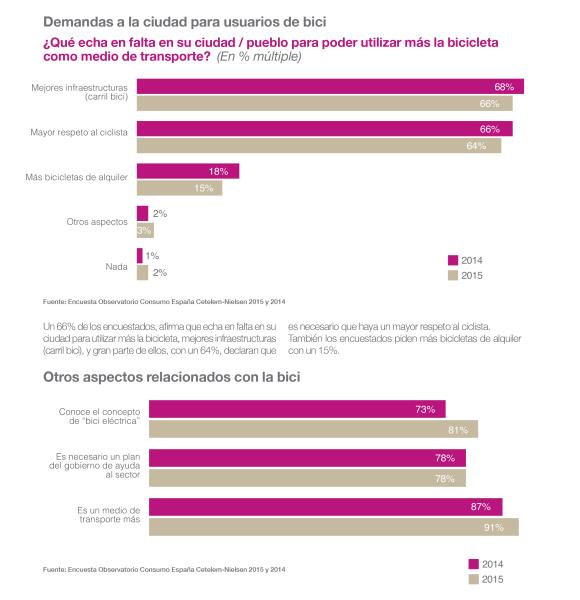

Un 66% de los encuestados afirma que echa en falta en su ciudad para utilizar más la bicicleta, mejores infraestructuras (carril bici), y gran parte de ellos, con un 64%, declaran que es necesario que haya un mayor respeto al ciclista. También los encuestados piden más bicicletas de alquiler con un 15%.

Un 81% de los encuestados declaran conocer el concepto de bici eléctrica frente al 73% del año anterior. En lo referente a las ayudas del gobierno hacia el sector, el 78% de consumidores declara que es necesario, porcentaje que se mantiene respecto al año anterior.

El 81% de los encuestados considera que la bici es un medio de transporte más frente al 87% del 2014.

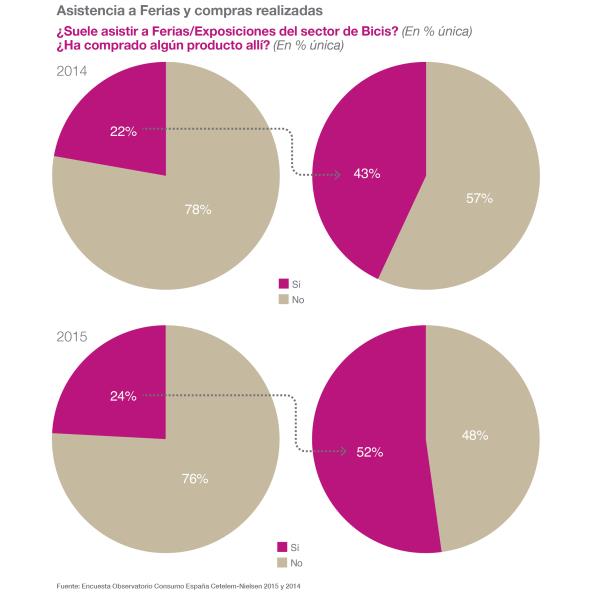

La asistencia a ferias relacionadas con el sector de la bici aumenta del 22% al 24% según las declaraciones de los consumidores españoles encuestados.

Lo importante no es sólo el incremento de puntos porcentuales en lo que respecta a la asistencia a ferias sino el hecho de que el 52% de los que asisten a ferias de bici declaran haber realizado compras frente al 43% del 2014.

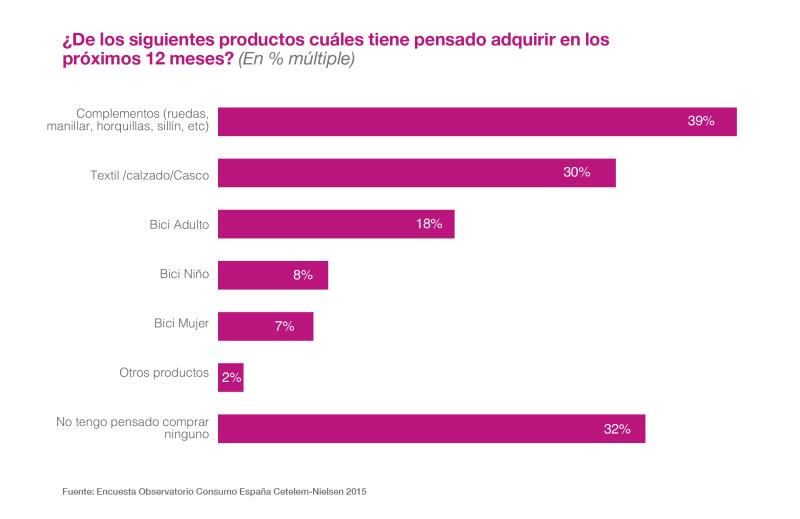

De los productos que los consumidores españoles tienen pensado adquirir en los próximos 12 meses, destacan los referentes a complementos con un 39% y textil/ calzado/ casco con un 30%. Grande es el porcentaje de aquellos que no tienen pensado comprar ningún producto relacionado con este deporte en el próximo año.

PUEDES DESCARGARLO AQUÍ

Galería de fotos