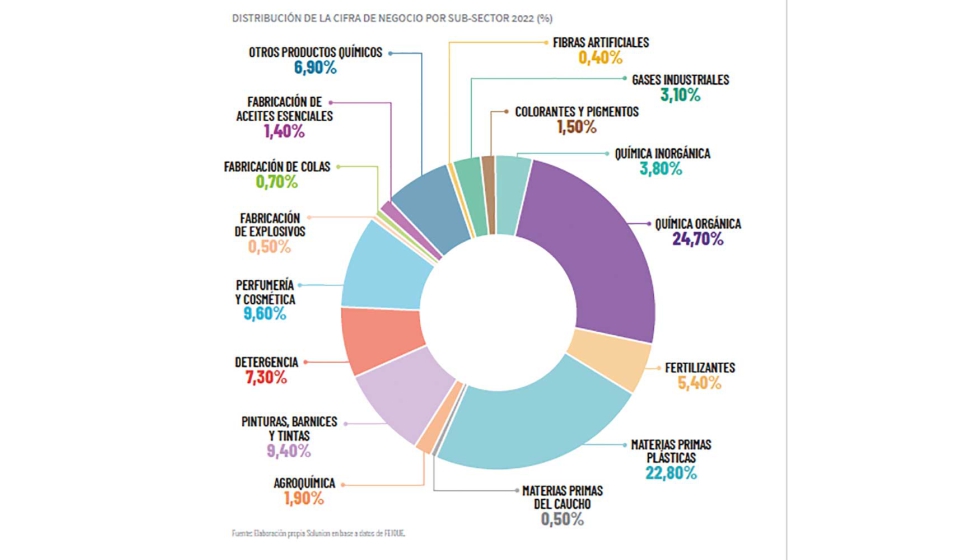

El sector químico en España durante el primer semestre de 2023

Tras dos años consecutivos de aumento del precio de venta (+14,8% en 2021; +18,6% en 2022), los precios del sector químico decrecen a una media del -10% a junio 2023 (y-o-y). Estos datos se desprenden del último informe publicado por Solunion. El sector químico es el principal sector exportador de la economía española, que en 2022 ocupó la quinta posición en Europa, con una cuota de mercado superior al 8 %, y que representando, además, un 5,6 % del PIB.

Los precios en subsectores tales como cosmética o detergentes se incrementan como respuesta a una demanda sólida, lo que permite trasladar el aumento de costes al precio de venta final. De forma opuesta, la química básica es la más impactada al ver reducidos los precios de venta como respuesta a una demanda debilitada desde finales de 2022.

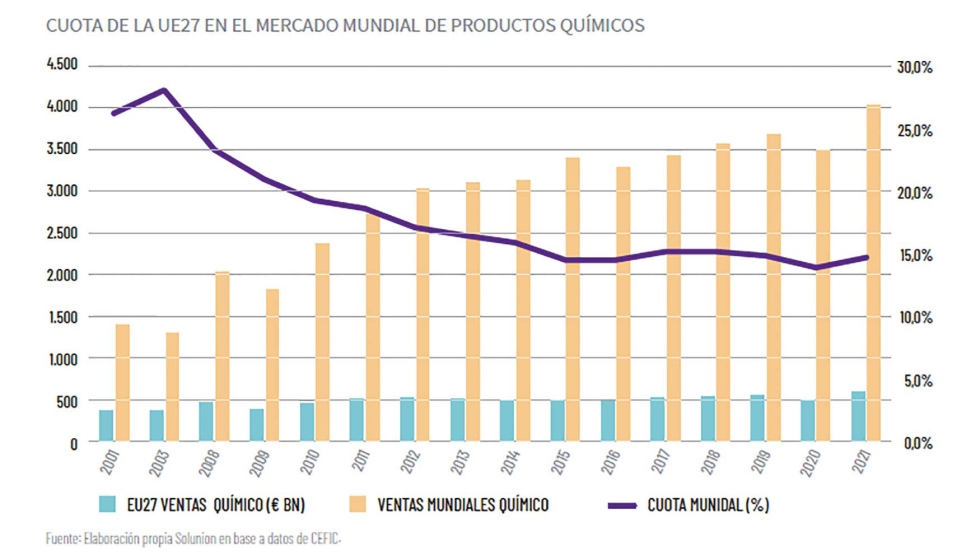

Las ventas de la industria química de la Unión Europea registran un descenso del -14% de enero a junio 2023 (y-o-y). Como se observa en el gráfico, en el periodo 2021-2022 las ventas experimentaron un incremento relevante motivado por los altos precios de las materias primas. Asimismo, los volúmenes de producción se recuperaron en 2021 tras un 2020 marcado por la pandemia. No obstante, la producción empezó a caer en el segundo semestre del 2022, a lo que se añade, en 2023, una reducción de los precios, suponiendo un descenso en la cifra de negocio de las empresas químicas.

Ventas de la industria química de la UE.

El informe también apunta que el nivel de utilización de la capacidad productiva en la industria química descendió significativamente, y en el segundo trimestre de 2023 se situó en torno a sólo el 74%, a niveles similares a los del 2020. El bajo nivel de utilización de la capacidad se debe principalmente a los elevados costes energéticos (I) y a la falta de demanda (II).

(II) La química básica es la más penalizada al observarse un retroceso de la demanda desde finales del 2022 a doble dígito y siendo, además, la más intensiva en uso de electricidad y gas, costes que no puede trasladar al precio de venta final.

Los concursos del sector químico se han mantenido en un rango de estabilidad en los últimos 5 ejercicios, si bien a septiembre 2022 se registró un repunte del +18% respecto a septiembre 2021, hasta los 46 casos. A septiembre 2023, los concursos descienden un -8,7% (vs. YTD septiembre 2022).

Este descenso es menor a la media de caída de concursos de todos los sectores en España, que ha sido del -26%. Los cambios introducidos en la nueva Ley Concursal, que tiene como objetivo que las empresas en situación de insolvencia se acojan en mayor medida a los planes de Reestructuración de Deuda, podrían ser el motivo de esta diferencia.

Más concretamente, diferenciando entre empresas de fabricación y distribución, observamos un incremento de concursos del +14,3% en fabricación a septiembre 2023,

mientras que los concursos en distribución descienden en un -28%.

Con relación al índice de impagos, la frecuencia del sector ha evolucionado en línea con la tendencia observada a nivel nacional en los últimos ejercicios. Desde principios de 2021 se observa un cambio de tendencia al alza en la frecuencia de impagos, si bien se mantiene en línea con el histórico del sector y por debajo de la media de sectores a nivel nacional.

Aunque las empresas del sector tienen perfiles de alta capitalización y liquidez, el entorno económico y empresarial no está ayudando a las empresas químicas a resistir mejor la crisis. Los elevados tipos de interés, el endurecimiento de las condiciones de préstamo y las persistentes presiones inflacionistas siguen pesando sobre las industrias productoras de bienes a las que venden las empresas químicas, añaden también desde la aseguradora.