La guerra en Ucrania, la preocupación ante posibles prohibiciones de importación de gas ruso y la necesidad de aumentar las cotas de almacenamiento, han provocado los precios récord nunca vistos

El precio del gas, en máximos históricos

El último boletín de precios de mercados de GasINDUSTRIAL, correspondiente al periodo del 26 de febrero al 11 de marzo de 2022, muestra la fuerte subida experimentada por los precios del gas. La media de los precios spot de los hubs europeos sube un 95,5%, alcanzando los 152,93 /MWh, 74,71 /MWh más que el periodo anterior.

La guerra en Ucrania, la preocupación ante posibles prohibiciones de importación de gas ruso y la necesidad de aumentar las cotas de almacenamiento, han provocado los precios récord nunca vistos, corregidos a la baja durante la segunda semana gracias a la continuidad de los flujos rusos y a los primeros signos de disminución de la demanda.

MIBGAS aumenta su volatilidad

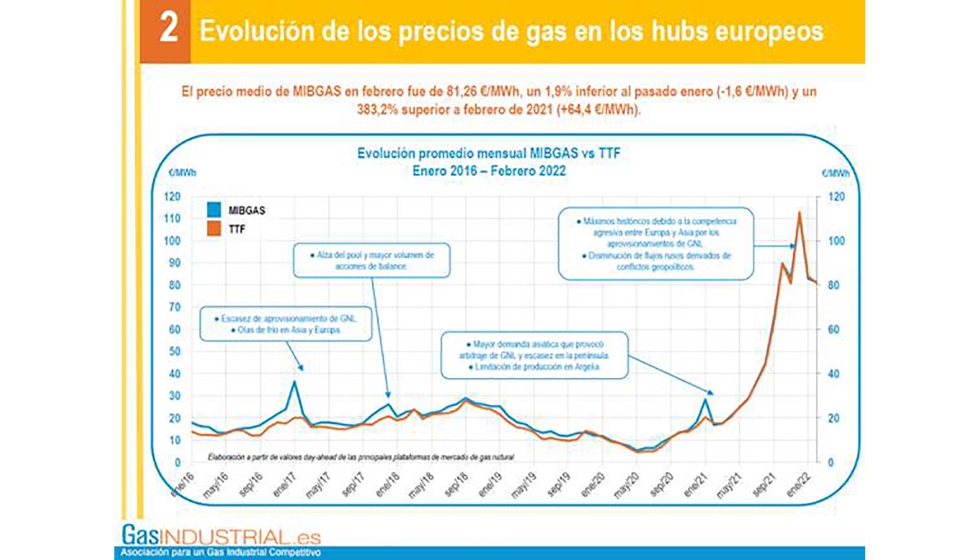

El precio medio de MIBGAS en febrero fue de 81,26 MWh, un 1,9% inferior a enero (-1,6 /MWh) y un 383,2% superior a febrero de 2021 (+64,4 /MWh).

Respecto al precio medio del TTF de febrero de 80,83 /MWh MIBGAS ha sido un 0,5% más caro (+0,43 /MWh).

MIBGAS aumenta su volatilidad en relación al resto de hubs europeos. Los diferenciales, respecto a la media europea sin MIBGAS, se han situado entre 24,67 y -25,00 /MWh.

El crudo se dispara

Durante este periodo la tendencia del Brent se ha disparado al alza. La invasión de Rusia sobre Ucrania arroja a máximos históricos el precio del Brent. El posible retorno del crudo iraní junto a la liberalización de reservas estratégicas no compensa la inestabilidad geopolítica en Europa.

En cuanto a la oferta, la decisión de la OPEC de no aumentar la producción junto al temor de una escasez energética global, genera presión al alza adicional.

En febrero, el Brent sube un 12,3% respecto a enero, y sube un 56,0% respecto a febrero de 2021.

El Henry Hub recupera la tendencia alcista

En este último periodo el Henry Hub ha cotizado de media sobre los 4,64 $/MMBtu, en una franja entre los 4,93 y los 4,36 $/MMBtU, lo que representa un 7,3% más respecto la media del periodo anterior.

Demanda de gas natural

La demanda de gas nacional aumentó en febrero un 22,5% (+6,4 TWh) respecto a febrero de 2021. Para generación eléctrica ha subido un 199,2% (+6,2 TWh) debido a una menor generación eólica e hidráulica, unido a un saldo exportador.

Bajada de demanda industrial de un 1,4% (-0,2 TWh). La mayor disminución la ha tenido el sector del refino seguido del sector de la construcción.

Aprovisionamiento de gas en España

En diciembre EE UU se sitúa como el principal suministrador de gas natural a España con una cuota del 30,5%, mientras que Argelia manteniene en segundo lugar y disminuye la cuota hasta un 23,8%, según los últimos datos publicados por la Agencia Tributaria.

El aprovisionamiento de GNL ha sido de un 82% del total en diciembre. El gas por canalización ha representado un 18% en este periodo.

En diciembre el GN canalizado sigue más competitivo que el GNL. Respectivamente, los precios han sido de 31,71 /MWh y de 61,89 /MWh, según los datos publicados por la Agencia Tributaria.