El gas continúa ahogando a las industrias

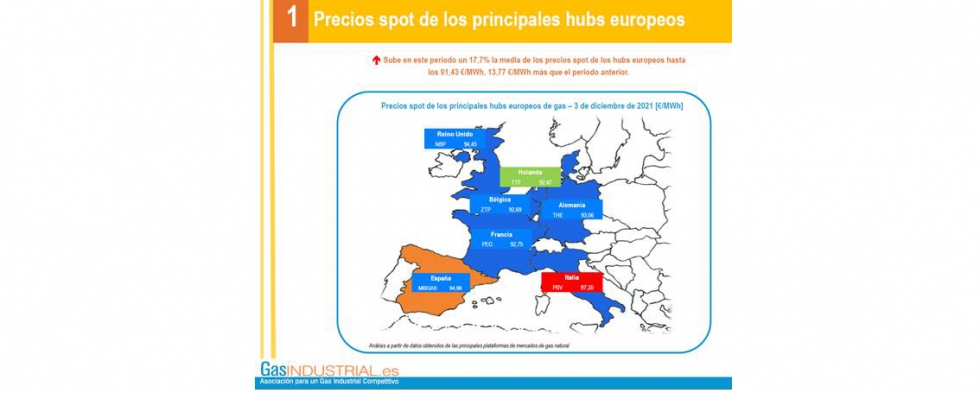

El último boletín de precios de mercados de GasINDUSTRIAL, correspondiente al periodo del 20 de noviembre al 3 de diciembre de 2021, indica que el gas continúa al alza y sube en este periodo un 17,7% la media de los precios spot de los hubs europeos hasta los 91,43 /MWh, 13,77 /MWh más que en la quincena anterior.

Esta quincena se ha caracterizado por las bajas temperaturas experimentadas en Europa que han provocado el incremento en la demanda; por las sanciones impuestas por EE UU a una empresa vinculada a Rusia e involucrada en la finalización del Nord Stream2; y por el incremento del precio del JKM, indicador del GNL.

En cuanto a la oferta, los flujos de gas procedentes de Noruega y Rusia se han mantenido en valores similares al periodo anterior.

El precio medio de MIBGAS en noviembre fue de 83,11 /MWh, un 7,4% inferior al pasado octubre (-6,6 /MWh) y un 473,1% superior a noviembre de 2020 (+68,6 /MWh). Respecto al precio medio del TTF de octubre de 80,69 /MWh MIBGAS ha sido un 3,0% más caro (+2,41 /MWh).

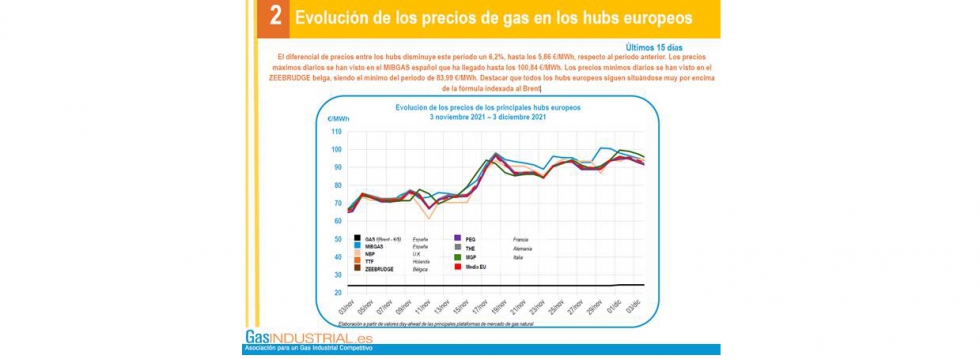

Todos los hubs europeos, muy por encima de la fórmula indexada al Brent: El diferencial de precios entre los hubs disminuye este periodo un 6,2%, hasta los 5,86 /MWh, respecto al periodo anterior. Los precios máximos diarios se han visto en el MIBGAS español que ha llegado hasta los 100,84 /MWh, mientras que los mínimos diarios se han dado en el ZEEBRUDGE belga, siendo el mínimo del periodo de 83,99 /MWh. Destacar que todos los hubs europeos siguen situándose muy por encima de la fórmula indexada al Brent.

El crudo sigue a la baja: En noviembre, el Brent baja un 2,8% respecto a octubre, y sube un 90,3% respecto a noviembre de 2020. El temor al impacto que pueda tener la nueva variante Omicron de Covid ejerce presión a la baja en el precio del crudo.

Este periodo se ha caracterizado por la liberación de parte de las Reservas Estratégicas de Petróleo estadounidenses, en coordinación con otros países, para compensar la disminución de existencias.

Demanda de gas nacional: La demanda de gas nacional aumentó en octubre un 3,1% (+0,9 TWh) respecto a octubre de 2020. Mientras que la demanda de gas para generación eléctrica ha subido un 38% (+2,5 TWh) -por una menor generación eólica e hidráulica-; la demanda del sector doméstico y PyMES baja un 32,2% (-1,2 TWh).

Se ha producido una bajada de demanda industrial de un 1,7% (-0,3 TWh). El mayor aumento lo ha tenido el sector de la construcción seguido del agroalimentario.

Curvas de futuro dispares: El Brent 6,0,3 para el conjunto de cuatrimestres de 2022 cierra a la baja a 2 de diciembre- entre un 2,7 % y un 12,7% inferior respecto al último cierre del 18 de noviembre. Tanto el CAL 22 como el CAL 23 siguen la misma línea.

Los futuros del Henry Hub para Q4 2021 y Q1 2022 disminuyen y se sitúan en un 0,1% y 0,64% inferior respecto al cierre anterior. El CAL 22 de los hubs de gas europeos y el JKM asiático cierran por encima de los valores del último periodo entre un 7,5% y un 9,0% más y HH disminuye un 0,2%.