El ajuste de las rentas acerca a las empresas a la 1ª corona

10 de mayo de 2011

Los nuevos proyectos especulativos se han visto totalmente paralizados desde meses atrás, a no ser que fuesen encargados por nuevos inquilinos que necesitasen ampliar sus instalaciones o que hayan preferido construir un proyecto llave en mano, adaptado a sus propias necesidades.

Los precios de alquileres de naves también se han visto afectados, con una cierta diferencia entre los valores de salida y los de cierre, como se ha podido apreciar durante los últimos meses. El informe prevé que para este año ese descenso se vaya ajustando con cierta tendencia a la moderación. Actualmente el nivel de renta media en Madrid se sitúa en los 4 euros por metro cuadrado y mes. Aunque todavía sería prematuro hablar de recuperación, el informe Knight Frank espera que para el 2011 la situación empiece a notar una cierta mejoría en la contratación de espacios.

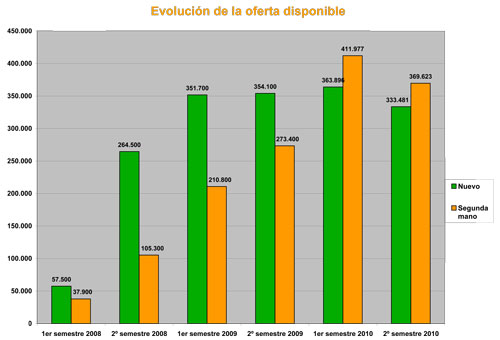

Oferta disponible por encima de los 700.000 m²

La oferta disponible de espacios logísticos se encuentra por encima de los 700.000 metros cuadrados. Los aumentos de disponibilidad se han registrado fundamentalmente en todas las coronas, como consecuencia del descenso de la actividad y del consumo. Las nuevas estrategias de reducción de costes y de liberación de espacio que no se utilizaba por parte de las empresas también han significado un incremento de las tasas de disponibilidad en algunos casos. En los últimos años la disponibilidad ha ido creciendo y ha pasado de niveles prácticamente nulos a un incremento de espacio libre bastante considerable de metros cuadrados. Estos nuevos desarrollos se han caracterizado por ser naves adaptadas a las necesidades de los usuarios en cuanto al tipo de actividad que desarrollan, número de muelles de carga, dimensiones de las parcelas, comunicaciones, alturas, sistemas contraincendios, etc. Como ha ocurrido en el resto de mercados inmobiliarios, no se prevé el desarrollo de nuevos proyectos logísticos para los próximos meses como consecuencia de la incertidumbre que estamos viviendo dentro del sector, y como consecuencia también de la alta disponibilidad de naves que hay distribuidas por las diferentes coronas. Así mismo y como consecuencia de los descensos en los niveles de absorción y del aumento de la tasa de disponibilidad, los proyectos que había previstos para desarrollar se dilatarán en el tiempo, y se paralizarán en espera de mejores condiciones de comercialización.

Cierto descenso en los niveles de contratación de espacio

En lo que respecta a la demanda, el comportamiento ha sido durante este año 2010 de un cierto descenso en los niveles de contratación de espacio respecto a periodos anteriores. La cifra de absorción de 2010 se sitúa en torno a los 250.000 metros cuadrados, teniendo en cuenta únicamente operaciones cerradas por encima de los 1.000 metros cuadrados. La demanda se ha centrado en aquellos productos más competitivos en precio y aquellos que se adapten más a sus necesidades de negocio. Se está produciendo un acercamiento por parte de las compañías a zonas más céntricas, dentro de la primera y segunda corona, buscando ubicaciones más estratégicas y con instalaciones que complementen más satisfactoriamente su actividad. Así mismo el ligero descenso de los precios ha facilitado que se produzca también este tipo de movimientos. Por otro lado, existe un cierto número de demandas que ante la imposibilidad de encontrar naves disponibles, están prefiriendo estudiar un llave en mano que cubra todas las necesidades en cuanto a calidad del inmueble, últimas tecnologías, etc. Los ajustes de precios y de costes de obra están permitiendo llegar a un acuerdo tanto a promotores como a usuarios a la hora de empezar a promover una nueva nave.

En cuanto al volumen de absorción por zonas, las coronas 2 y 3 han sido en las que más número de metros cuadrados se han cerrado. Los reajustes a la baja de superficie por parte de las empresas también han sido consecuencia de la reducción de espacios en los niveles de absorción. La actual situación de coyuntura económica ha obligado a las empresas a reducir costes, frenar sus planes de crecimiento y renegociar sus contratos de alquiler ajustando las rentas. La mayoría de operaciones que han llevado dentro del mercado han sido en arrendamiento, debido sobre todo a la dificultad de encontrar financiación por parte de las compañías.

Reducción general de las rentas

En términos generales hay que decir que las rentas se han visto reducidas prácticamente en todas las zonas, como consecuencia del aumento de disponibilidad y del descenso de los niveles de contratación. La tendencia es a una cierta moderación de los precios durante este año, pero teniendo en cuenta las rentas de las distintas zonas, se puede decir que la renta máxima de cierre durante todo el 2010 ha sido de 6 euros por metro cuadrado y mes. Durante el año 2010, las rentas han ido descendiendo entre un 10 y un 15% en función de la zona. Incluso en zonas más alejadas, el descenso se ha visto más cerca del 20% como consecuencia del aumento de tasa de disponibilidad y el descenso de los niveles de absorción. Este ajuste está permitiendo que algunas empresas que necesitan menos espacios se estén reubicando a zonas más próximas a la primera corona aprovechando las oportunidades que plantea el mercado como consecuencia de la mayor disponibilidad en zonas que tradicionalmente no existían.

Los precios de venta también se han visto reducidos por las restricciones dentro del mercado crediticio por parte de las entidades financieras y por los descensos de actividad de las compañías. Los márgenes de negociación dependerán de la situación particular de cada propietario y del estado de conservación en el que se encuentre la nave que se pretende arrendar. Es cierto que a día de hoy se hace muy difícil, en algunos casos, determinar cuál sería el precio de salida de algunos inmuebles, dado que la actual situación de coyuntura económica está incidiendo de forma muy diferente entre unos y otros. Lo que si es cierto es que el volumen de superficie disponible de cada zona incidirá de una forma u otra a la baja sobre los precios de alquiler de los principales centros logísticos de Madrid y Barcelona.

Mercado de inversión

La inversión inmobiliaria en logística durante el año 2010 también se ha visto afectada como consecuencia de la actual situación de incertidumbre. La obtención de liquidez a la hora de analizar una inversión, se está planteando como un problema y hasta que no se recupere la confianza no se reactivará el mercado. Los productos más atractivos para los inversores continúan siendo naves de primera calidad, con arrendatarios solventes y con contratos de alquiler garantizados y de larga duración. Las operaciones sale & leaseback continúan siendo las protagonistas como ha venido ocurriendo en otros mercados inmobiliarios. La búsqueda de liquidez tanto para usuarios como para propietarios dentro de la situación actual está siendo una de las razones fundamentales de que se estén llevando a cabo este tipo de estrategias.

Los inversores están buscando operaciones seguras con altas rentabilidades, con garantía de rentas de demostrada solvencia, productos terminados y dotados de las mejores calidades. Las zonas secundarias también están siendo foco de atención para algunos inversores ante la escasez de producto en las principales zonas, siendo los factores más a tener en cuenta la larga duración de los contratos y la evolución de las rentas en el tiempo. Se ha podido apreciar a lo largo de los últimos meses que las operaciones en inversión se están dilatando en el tiempo, debido a las diferencias que en ocasiones existen entre los precios de salida que esperan los inversores y los precios más competitivos que buscan los compradores.

Las dificultades que se plantean entre las rentas actuales y las rentas que se firmaron en los inmuebles están siendo una de las claves fundamentales para llegar a tales acuerdos, primando sobre todo la solvencia del arrendatario y las garantías que ofrezca a largo plazo. Actualmente, la tasa de rentabilidad dentro de la primera corona continúa con una tendencia alcista y se sitúa entre el 7,50 y el 8,25%. Zonas más alejadas, donde los inmuebles se encuentran ubicados en la tercera y cuarta corona, serán estudiadas de forma independiente en función de su ubicación, calidad de sus instalaciones, servicios, etc. y en base a estos parámetros, se determinará la rentabilidad real de la operación.

Tendencias

Las dificultades para obtener liquidez seguirán estando presentes y plantearán ciertas dificultades a todos aquellos propietarios que tengan la necesidad de desprenderse de sus activos. Qué duda cabe que los principales movimientos de las compañías vendrán determinados por la situación que estén atravesando actualmente, lo que se traducirá en posibles reubicaciones o reagrupaciones de sedes. La paralización de nuevos desarrollos continuará a lo largo de todo el 2011 hasta que la actual situación de incertidumbre empiece a dar síntomas de reactivación. El ajuste de los precios medios de alquiler dependerá de la situación en la que se encuentre cada inmueble y de la zona de interés para los usuarios. La disponibilidad y el dinamismo de la demanda en cada zona influirán sobre la evolución de las rentas de cierre.

Los inversores mantendrán una posición expectante sobre la evolución de las rentas y sobre el posible aumento de nuevos productos de calidad en zonas atractivas. La materialización de operaciones de sale & leaseback seguirán siendo las protagonistas en los próximos meses y animarán el mercado. A pesar de que la posición de la actividad inversora es de llevar a cabo estrategias conservadoras, creemos que actualmente existe un alto grado de liquidez tanto de inversores nacionales como internacionales. Las nuevas oportunidades que plantea el mercado serán una alternativa para analizar la rentabilidad de cada operación en función de la situación financiera del inquilino y de la ubicación de cada inmueble.

")