El gas sigue su ascenso imparable

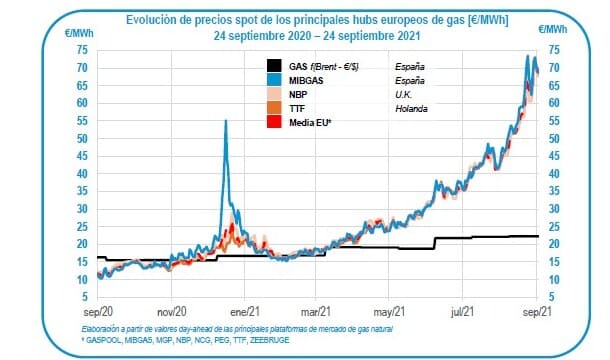

El gas sigue su ascenso imparable alcanzando los 65/MWh, un 27,9% la media de los precios spot de los hubs europeos, según los datos publicados en el último boletín de mercados de GasINDUSTRIAL, correspondiente al periodo del 11 al 24 de septiembre de 2021. Este ascenso supone 14,19 /MWh más que en la quincena anterior.

La coyuntura europea marcada por una alta demanda de gas y la necesidad de aumentar los niveles de existencias en almacenamientos subterráneos provoca una competencia agresiva entre Europa y Asia por atraer los buques de GNL. En cuanto a la oferta, la preocupación ante el retraso en la puesta en marcha del gasoducto Nord Stream II, con la consiguiente falta de suministro ruso adicional, está generando una presión al alza mayor.

Los almacenes subterráneos han aumentado sus reservas y están al 71,1% de su capacidad respecto al 10 de septiembre.

El gas natural canalizado sigue más competitivo que el GNL. En julio, el aprovisionamiento de GNL ha sido de un 58% del total, mientras que el gas por canalización ha representado un 42% en este periodo. Respectivamente, los precios han sido de 15,69 /MWh y de 20,22 /MWh, según los datos publicados por la Agencia Tributaria.

Volatilidad del crudo

Como consecuencia de la disminución en la oferta de crudo estadounidense debido a los daños en las infraestructuras tras el huracán Ida y de las preocupaciones en los mercados ante la caída del gigante inmobiliario asiático Evergrande, el Brent marca una tendencia alcista, revirtiendo la tendencia de agosto.

El precio medio del Henry Hub ha subido un 18,2% respecto a la de media del periodo anterior lo que representa 0,81 $/MMBtu en valor absoluto, marcando así una tendencia clara al alza.

A 23 de septiembre el Brent 6,0,3 para el conjunto de cuatrimestre de 2021 y 2022 cierra ligeramente al alza entre un 0,59% y un 7,78% superior respecto al último cierre del 10 de septiembre. Tanto el CAL 22 como el CAL 23 siguen la misma línea.

El CAL 22 de todos los hubs de gas cierran al alza respecto al último periodo: MIBGAS, TTF, NBP, JKM, HH cierran entre un 7% y un 18,8% por encima.

El diferencial de precios entre los hubs sube este periodo un 37%, hasta los 3,85 /MWh, respecto al periodo anterior. El NBP inglés ha marcado los precios máximos diarios alcanzando los 73,70 /MWh. Los precios mínimos diarios se han visto en el MGP italiano, siendo el mínimo del periodo de 55,47 /MWh. Destacar que todos los hubs europeos siguen situándose muy por encima de la fórmula indexada al Brent.