El gas camino de cerrar el año en máximos

Los datos apuntan a que el precio del gas va camino de cerrar el año en máximos históricos. Mientras el mercado spot se está relajando con fuerza estos días, el gas no da tregua y el Mibgas marca los 83,11 /MWh, un 473,1% más que hace un año, según revela el último boletín de precios de mercados de GasINDUSTRIAL, del periodo 4 al 17 de diciembre de 2021. En este período se produce una subida media del 16,10% en los precios spot de los hubs europeos hasta los 106,10 /MWh, 14,67 /MWh más que el periodo anterior.

Según los expertos, la competencia agresiva entre Europa y Asia por atraer cargas de GNL, la previsión de frío y poco viento, los cortes en las nucleares franceses que conllevan un incremento de demanda de gas y las complicaciones en la certificación del Nord Stream 2, han generado una escalada del gas sin precedentes en todos los hubs, situándolos en máximos históricos. Además, la incertidumbre sobre el suministro ruso ejerce una presión adicional al alza en la oferta.

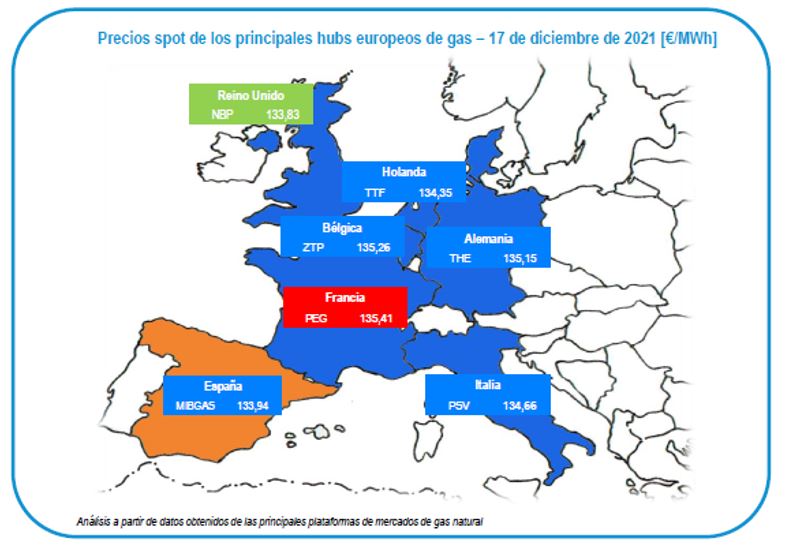

Los precios máximos diarios son los del MIBGAS español y el ZEEBRUGE, llegando hasta 133,94 /MWh y 135,26 /MWh, respectivamente, mientras los mínimos diarios se han dando en el PEG francés con 89,32 /MWh.

El precio medio de MIBGAS en noviembre fue de 83,11 /MWh, un 7,4% inferior al pasado octubre (-6,6 /MWh) y un 473,1% superior a noviembre de 2020 (+68,6 /MWh).

Todos los hubs europeos siguen situándose muy por encima de la fórmula indexada al Brent.

Crudo al alza

La tendencia del Brent ha sido ligeramente al alza en esta quincena, tras la bajada a finales de noviembre. Este periodo se ha caracterizado por el temor a la nueva variante Ómicron de la Covid y a posibles restricciones, que sin embargo, no acaban de reflejarse en el valor del spot.

La demanda de gas nacional aumentó en octubre un 23,1% (+7,5 TWh) respecto A 2020. Para generación eléctrica crece un 72,1% (+5,4 TWh) por la menor generación hidráulica y nuclear.

Argelia mantiene el puesto de principal suministrador de gas natural a España en octubre, con una cuota del 35,5%. Ese mes, el aprovisionamiento de GNL ha sido de un 70% del total, mientras que el gas por canalización ha representado un 30%.

Futuros

A 16 de diciembre el Brent 6,0,3 para el conjunto de cuatrimestres de 2022, cierra al alza entre un 0,76 % y un 7,90 % superior respecto al último cierre del 2 de diciembre. Tanto el CAL 22 como el CAL 23 siguen la misma línea.

Los futuros del Henry Hub para Q4 2021 y Q1 2022 disminuyen y se sitúan en un 9,55 % y 17,03 % inferior respecto al cierre anterior.

El CAL 22 de los hubs de gas europeos y el JKM asiático cierran por encima de los valores del último periodo entre un 28,1% y un 41,4% más mientras que HH disminuye un 12,0%.