La industria de ladrillos y tejas presenta el balance del año 2016

Hispalyt, Asociación Española de Fabricantes de Ladrillos y Tejas de Arcilla Cocida, acaba de publicar en el apartado Estadísticas > Estadísticas del Sector de su web los datos del sector siguientes, correspondiendo al ejercicio 2016.

| AÑO | Número de empresas | Producción (Tn/año) | Volumen de negocio (millones ) | Volumen medio de negocio | Número de empleados | Plantilla media |

| 2007 | 430 | 28.800.000 | 1.505 | 3,50 | 14.140 | 32,88 |

| 2008 | 300 | 20.000.000 | 1.000 | 3,33 | 10.300 | 34,33 |

| 2009 | 280 | 9.400.000 | 700 | 2,50 | 8.300 | 29,64 |

| 2010 | 275 | 7.700.000 | 450 | 1,64 | 6.800 | 24,73 |

| 2011 | 260 | 6.900.000 | 380 | 1,46 | 6.000 | 23,08 |

| 2012 | 220 | 5.200.000 | 285 | 1,30 | 5.000 | 22,73 |

| 2013 | 210 | 4.100.000 | 230 | 1,10 | 4.000 | 19,05 |

| 2014 | 200 | 3.900.000 | 210 | 1,05 | 3.800 | 19,00 |

| 2015 | 195 | 4.100.000 | 230 | 1,18 | 3.700 | 18,97 |

| 2016 | 185 | 4.350.000 | 250 | 1,35 | 3.500 | 18,92 |

| Comparativo 2016-2015 | -5,13% | 6,10% | 8,70% |

14,57% |

-5,41% | -0,29% |

| Comparativo 2016-2007 | -56,98% | -84,90% | -83,39% | -61,39% | -75,25% | -42,47% |

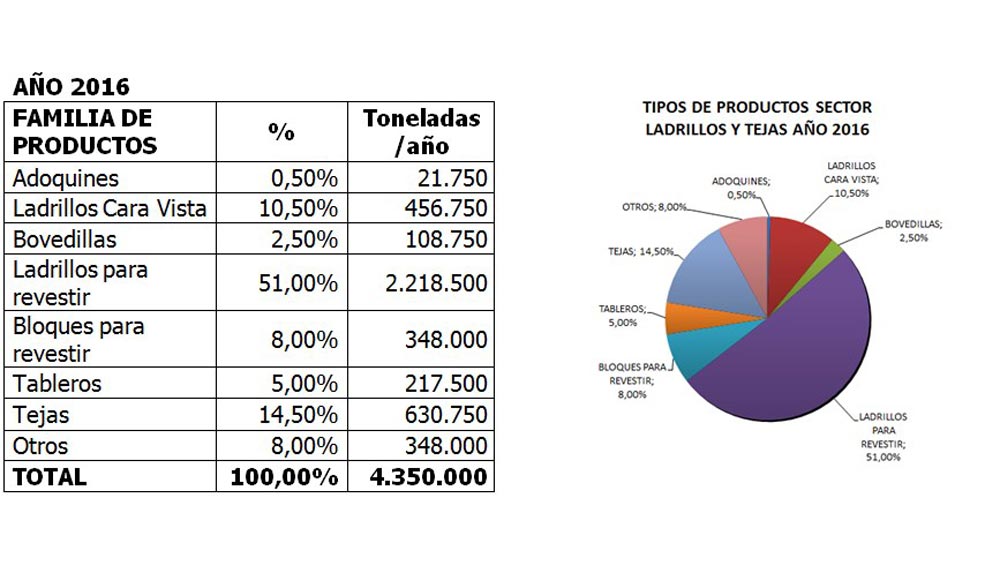

Del total de producción, a continuación se muestra el desglose por tipos de productos, no apreciándose cambios significativos en la demanda de las distintas familias de producto.

El sector de la cerámica estructural viene sufriendo desde el año 2008, al igual que otros sectores ligados a la construcción, una bajada de ventas que ha obligado a las empresas a adaptarse irremediablemente a la situación, concentrando la producción a determinados meses del año, lo que ha repercutido en una bajada del número de trabajadores, del volumen de negocio, etc.

El año 2015 fue el primer año desde que empezó la crisis en el que se experimentó un incremento en los datos de producción (5,13%) y de facturación (9,52%) con respecto al año 2014. En lo que respecta a 2016, se ha podido constatar un incremento similar al del año anterior, tanto en los datos de producción (6,10%) como de facturación (8,70%).

En lo que a número de empresas se refiere, en el año 2007 había en el sector 430 empresas, mientras que en 2015 había 195 y en el año 2016 había 185. Esto implica una reducción del 56,98% con respecto al año 2007 y del 5,13% con respecto al año anterior.

En cuanto a producción, en el año 2007 la producción era de 28,8 millones de toneladas, mientras que en el año 2015 fue de 4,1 millones de toneladas y en el año 2016 fue de 4,35 millones de toneladas. Esto implica una reducción de la producción del 84,90% con respecto al año 2007, y un incremento del 6,10% con respecto al año anterior.

Hispalyt confía en que, con la recuperación del sector inmobiliario, se reactive el sector de fabricación de productos de cerámica estructural.

En cuanto a volumen de negocio, en el año 2007 la facturación era de 1.505 millones de euros, mientras que en el año 2015 fue de 230 millones de euros y en el año 2016 fue de 250 millones de euros. Esto implica una reducción del 83,39% con respecto al año 2007, y un incremento del 8,70% con respecto al año anterior.

En lo que a número de empleados se refiere, en el año 2007 había 14.140 trabajadores, mientras que en el año 2015 había 3.700 y en el año 2016 había 3.500. Esto implica una reducción del 75,25% con respecto al año 2007, y una reducción del 5,41% con respecto al año anterior.

En cuanto a la exportación, según datos elaborados por Cepco a partir del Icex y de Aeat, los datos en miles de euros del año 2007 fueron 47.822, los del año 2015 fueron 48.774 y los del año 2016 fueron 54.975, apreciando una importante recuperación con respecto a los años 2009 a 2011, que fueron los de menos exportación. Estos datos aparecen en la página 3 del informe de coyuntura de Cepco que se pude consultar a través de este enlace. Cabe destacar que la exportación en el sector se produce fundamentalmente para la teja cerámica, aunque en los últimos años destaca con fuerza también el ladrillo cara vista.

Por lo tanto, tras el análisis de los datos anteriores, podemos afirmar que en el año 2014 el sector tocó fondo y que en el año 2015 se inició la recuperación del sector que se ha mantenido igualmente en el año 2016. No obstante, las cifras de partida son tan bajas, que para percibir una clara recuperación en el sector serían necesarias unas cifras de crecimiento más elevadas y continuadas en el tiempo.

En los últimos años, los fabricantes de ladrillos y tejas han realizado fuertes inversiones en I+D+i para ofrecer productos con prestaciones mejoradas, más eficientes y sostenibles. Así, se han desarrollado sistemas constructivos novedosos, como las paredes de ladrillo Silensis-Cerapy, que consisten en aplicar revestimientos de placa de yeso (laminado o natural) a las paredes de ladrillo, aunando así las ventajas de ambos materiales. También destacan las fachadas autoportantes de ladrillo cara vista Structura y las cubiertas ventiladas de teja.

Hispalyt confía en que, con la recuperación del sector inmobiliario, se reactive el sector de fabricación de productos de cerámica estructural, ya que éstos cuentan con el respaldo del consumidor final, que valora muy positivamente sus prestaciones: resistencia mecánica, aislamiento térmico, aislamiento acústico, ahorro de costes y energía, facilidad de colocación y respeto al medioambiente, al tratarse de un material 100% natural y ecológico.