El envejecimiento de las infraestructuras de los servicios de agua potable y saneamiento apremia a realizar un esfuerzo inversor sostenido

El presidente de la Asociación Española de Abastecimientos de Agua y Saneamiento (Aeas), Fernando Morcillo, y el presidente de la Asociación Española de Empresas Gestoras de los Servicios de Agua Urbana (AGA), José Carbonell, han presentado los resultados del XIV Estudio Nacional de Suministro de Agua Potable y Saneamiento en España 2016. En esta edición, se ha ampliado considerablemente la muestra del Estudio alcanzando los 35,2 millones de habitantes (75,6% de la población española) y los 2.041 municipios.

De izquierda a derecha: José Carbonell, presidente de AGA, y Fernando Morcillo, presidente de Aeas.

El documento, que ofrece datos recogidos en el año 2014, traza una radiografía de estos servicios básicos en España, donde el 73% del agua urbana es de uso doméstico, el 11% se dedica al consumo industrial y comercial y el 16% restante se asigna a otros usos, como pueden ser los municipales o institucionales. Tiende a disminuir el consumo industrial y comercial en favor del doméstico.

Déficit de inversión y envejecimiento de las infraestructuras

Como consecuencia de la crisis económica y tras muchos años sin dedicarle una inversión adecuada en los presupuestos generales, las infraestructuras del agua están envejeciendo, con el consiguiente riesgo de perder los niveles actuales de calidad de los servicios de abastecimiento y saneamiento. Apremia acometer tanto la renovación de infraestructuras como la construcción de otras nuevas, éstas últimas fundamentalmente en materia de saneamiento (alcantarillado y depuración).

España cuenta con más de 1.300 Estaciones de Tratamiento de Agua Potable (ETAP) que suministran un total de 4.231 hm3 a las redes de distribución. Además, hay un total de 11.794 depósitos de distribución que suman un total de 31,79 hm3. La dotación de agua (el agua total que sale de los depósitos de distribución para el consumo) es de 248 litros por habitante y día, para todos los usos, cifra que ha ido descendiendo progresivamente desde el año 2007.

De acuerdo con los datos del XIV Estudio Nacional de Suministro de Agua Potable y Saneamiento en España 2016, el volumen de agua no registrada (incluye las pérdidas aparentes y reales del agua) ha disminuido del 25% al 23%, después de que sus cifras hubieran aumentado ligeramente en los dos últimos Estudios. En términos generales, puede decirse que las redes de las áreas metropolitanas tienen menos pérdidas que los municipios más pequeños tal y como muestra el siguiente cuadro:

por tamaño de municipio")

En nuevas infraestructuras el déficit de inversión se hace más evidente en el saneamiento, más concretamente en la falta de instalaciones para la depuración de aguas residuales, fundamentalmente en municipios de pequeño y mediano tamaño, lo que provoca que España continúe incumpliendo la Directiva 271/91 sobre tratamiento de las agua residuales urbanas.

En cuanto a las redes de distribución de agua, España cuenta con un total de 224.000 km de red, 4,8 metros de tubería por persona, con los que podríamos dar cinco vueltas y media a La Tierra. En relación con el anterior Estudio Aeas-AGA, se ha producido un envejecimiento evidente de estas instalaciones, ya que el 29% tiene menos de 15 años, el 30% entre 15-30 años y el 41% restante cuenta con más de 30 años. Los datos revelan que su porcentaje de renovación es del 0,9%.

Por lo que respecta al parque de contadores, hay 21 millones de contadores de agua de los cuales el 24% tienen menos de 5 años, el 40% entre 5-10 años y el 36% más de 10 años. Su porcentaje de renovación es del 7%.

Asimismo, se observa un progresivo envejecimiento de las redes de alcantarillado, que actualmente suman 165.000 km. de red, 3,6 metros de tubería por persona. Su porcentaje de renovación es del 0,6% y el 26% tiene menos de 15 años, el 34% entre 15-30 años y el 40% más de 30 años.

El importe total facturado por el agua urbana en España asciende a 6.479 millones de euros, de los cuales, aproximadamente, un 59,5% corresponden a abastecimiento de agua, un 35,8% a saneamiento (23% depuración y 12,8% alcantarillado) y el 4,7% a otros conceptos como por ejemplo contadores o acometidas. La facturación del sector del agua urbana en España supone el 0,62% del PIB.

En cuanto a las inversiones, en términos generales los operadores destinan un 12,5% de la facturación a inversión en nuevas infraestructuras o equipamientos y un 9,4% a inversión en renovación, donde el mayor peso es para el alcantarillado, seguido del abastecimiento. En total, los operadores destinan alrededor del 22% de la facturación a renovación e inversión en nuevas infraestructuras, lo que supone 1.376 millones de euros. La inversión realizada por los operadores de los servicios de agua urbana equivale al volumen de inversión realizado por el conjunto de las administraciones, tanto de carácter estatal como autonómico, en materia de agua.

")

El consumo doméstico aumenta ligeramente

El consumo medio doméstico sube y pasa de los 130, en 2013, a los 139 litros por habitante y día, en 2014, uno de los más bajos de Europa. Existe una homogeneidad de los datos en las poblaciones con menos de 100.000 habitantes, con consumos entre los 162 y 169 litros por habitante y días, valores muy superiores a la media nacional. El menor consumo se produce en los estratos de más de 100.000 habitantes, reduciéndose hasta los 107 litros diarios por habitante en áreas metropolitanas.

")

Consumo doméstico diario (litros/hab/día).

El precio medio del agua, uno de los más bajos de Europa

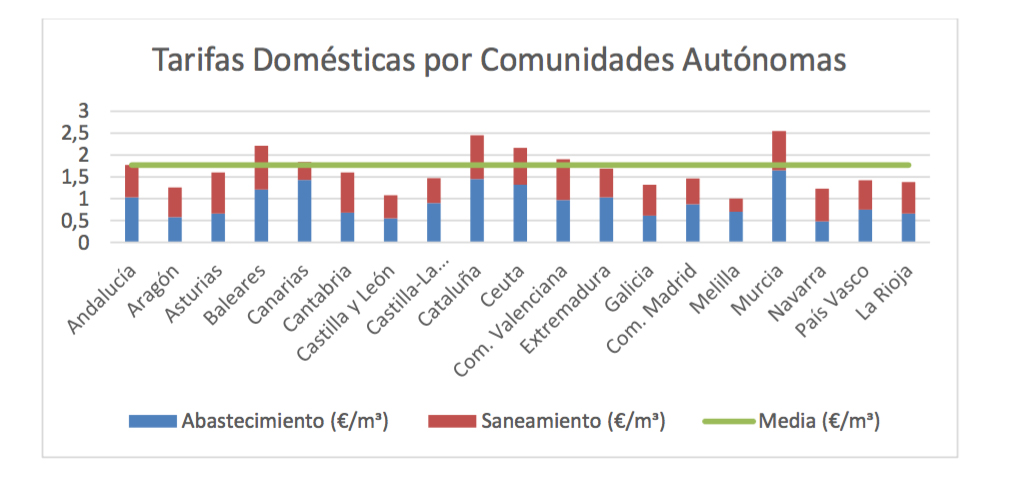

Según los resultados arrojados por el reciente Estudio de Tarifas AEAS-AGA 2015, el precio medio del agua para uso doméstico en España (sin IVA) en 2015 se sitúa en 1,77 euros el metro cúbico, lo que supone un incremento del 0,45% con respecto a 2014. De esta cantidad, 1,02 /m3 (el 58%) corresponden al servicio de abastecimiento y 0,75 /m3 (el 42%) al servicio de saneamiento. Estos precios no llegan a cubrir el coste de los servicios, en contra de las exigencias marcadas por la Directiva Marco del Agua.

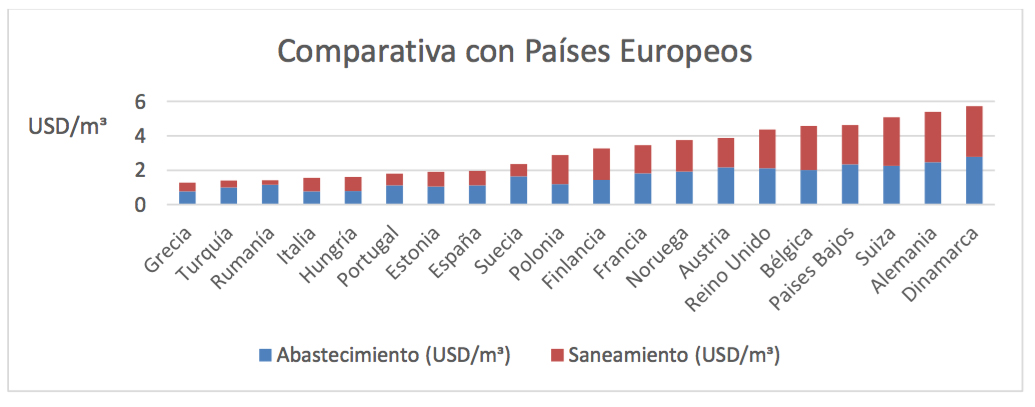

A pesar de que España es uno de los países con mayor escasez en recursos hídricos de Europa, la incidencia de la factura del agua en el presupuesto familiar es, de media, del 0,9%, muy por debajo del 3% marcado por la ONU como cifra límite de asequibilidad del Derecho Humano al Agua.

Asimismo, el coste del agua está muy por debajo del de otros servicios como la telefonía, la electricidad o el gas. Por lo que cuesta un refresco pagamos el equivalente a dos días y medio de consumo en una vivienda de una familia de tres miembros.

Las tarifas del agua no cubren los costes

En España, las tarifas que paga el usuario no cubren todos los costes de los servicios de agua urbana lo que, como ya se ha señalado anteriormente, está repercutiendo en el deterioro de las infraestructuras y la prestación de los servicios. La tarifa actual solo cubre, y no siempre, los gastos operativos del servicio, pero no los relativos a las infraestructuras: amortización, renovación y nuevas actuaciones para la mejora de prestaciones o calidades del agua y servicio.

Una de las demandas del sector es que los costes de los servicios de agua deberían incluir en la tarifa la amortización y mejora de las infraestructuras. En ese sentido, España debe avanzar en dicha recuperación de costes de los servicios de agua urbana siguiendo modelos europeos, ya que resulta más efectivo y justo socialmente que ello se realice apoyándose en mecanismos tarifarios, donde la progresividad del precio respecto al consumo asegura una mejor distribución de los esfuerzos económicos del ciudadano.

Los cánones de saneamiento o depuración de carácter finalista, destinados a cubrir los gastos de la explotación de las depuradoras, que son administrados por las Comunidades Autónomas se recaudan a través de la factura y están destinados a los costes de operación de la depuración de aguas residuales y el cumplimiento de los objetivos de la Directiva Marco del Agua (DMA) de recuperación de costes.

Los impuestos de carácter autonómico, denominados erróneamente cánones de saneamiento o del agua, no siempre van destinados a mejorar este servicio sino a compensar otros desequilibrios presupuestarios, lo que conlleva una falta de transparencia en la tarifa del agua.

Los cánones aplicados al agua deben ser transparentes y finalistas, destinados a mejorar el servicio, sobre todo para la depuración de las aguas residuales. A pesar del esfuerzo realizado en los últimos años dotándonos de un gran parque de depuradoras, seguimos sin cumplir los objetivos fijados por la Unión Europea.

El sector del agua considera necesario establecer una estructura tarifaria clara y transparente para el usuario, de manera que el precio del agua refleje su valor real y asegure la gestión sostenible a largo plazo y las necesarias inversiones para sostener el complejo patrimonio hídrico y mejorar las infraestructuras que permitan el óptimo servicio ciudadano.

Aumenta la proporción de aguas de menor calidad

El 67% del agua captada para abastecimientos corresponde a aguas superficiales, el 30% a aguas subterráneas y el restante 3% procede de aguas desaladas.

En cuanto a la calidad del agua en origen, se constata un descenso de la disponibilidad de aguas excelentes y aumentan los porcentajes de agua de menor calidad. Respecto a las condiciones sanitarias de las aguas de consumo, el exhaustivo control de los operadores y autoridades sanitarias muestra que los consumidores pueden confiar plenamente en su calidad.

Por otro lado, el 65% de los abastecimientos ya tienen implantados Planes Sanitarios del Agua, el 15% los tienen en curso y el 20% restante aún no ha iniciado su tramitación.

Depuración y reutilización del agua

Según los datos del Estudio, España cuenta con unas 2.000 Estaciones Depuradoras de Aguas Residuales (EDAR), que tratan un total de 4.097 hm3 de aguas residuales, unos 102 m3 al año por habitante que cuenta con servicios de depuración.

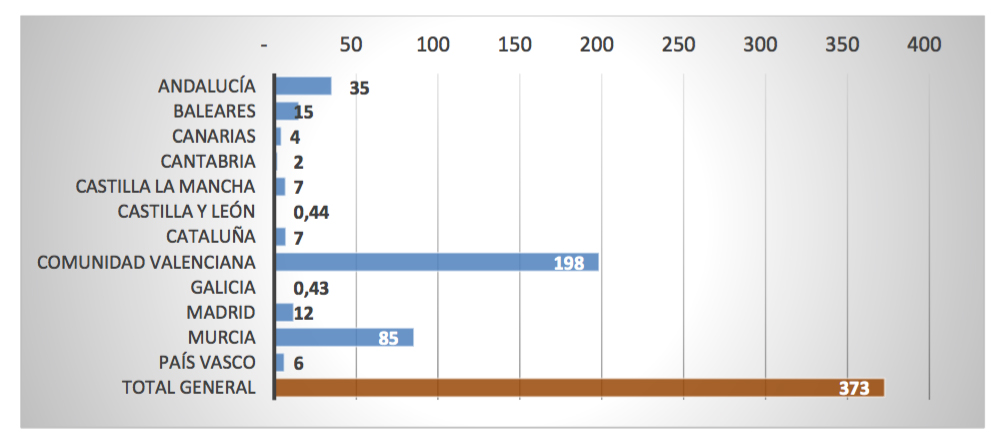

En cuanto a la reutilización de agua, en España se reutilizan cerca de 400 hm3, alrededor del 9% del agua residual depurada. Según los datos no extrapolados recogidos en el Estudio, el volumen de agua reutilizada por CC AA en 2014 es el siguiente:

Respecto al uso del agua reutilizada, el 41% se destina a la agricultura, el 31% a riego de jardines y zonas de ocio, el 12% a la industria y el 19% restante a otros usos.

El precio medio para uso doméstico es de 1,77 /m3. La factura del agua supone el 0,9% del presupuesto familiar y se sitúa muy por debajo del 3% marcado por la ONU como cifra límite de asequibilidad del Derecho Humano al Agua

Tipo de gestión, empleo, tecnificación y gestión de clientes

La distribución de la población abastecida por entidades de carácter público, privado o mixto se mantiene en equilibrio. El 34% es abastecido por entidades públicas, el 34% por empresas privadas, el 22% por empresas mixtas y el 10% por servicios municipales. Crece 7 puntos la población abastecida por empresas mixtas, baja 6 puntos la población abastecida por entidades públicas y baja 1 punto la abastecida por empresas privadas.

Por lo que respecta a la población abastecida por servicios municipales se mantiene en los mismos niveles a los del Estudio anterior.

El empleo del sector del agua urbana es estable y cualificado. El número de empleos directos del sector es de 26.800. En cuanto al número de empleados fijos la cifra se sitúa en 24.811 repartido entre abastecimiento, 65% del total; alcantarillado, el 14%; y depuración, el 21%. El personal eventual conforma el 7% de media de las plantillas de los operadores de agua. El 17% del personal es titulado superior o grado medio.

Los servicios de agua urbana en España están a la cabeza de Europa en tecnificación. Los operadores han introducido múltiples mejoras y aplican las más modernas tecnologías en todos y cada uno de los multidisciplinares aspectos que deben gestionar: técnicas hidráulicas; procesos de tratamiento y depuración; mantenimiento y conservación; sistemas cartográficos y de información geográfica; sensores y telecontrol; comunicaciones; información; gestión comercial y de atención al cliente; organización empresarial, y sostenibilidad ambiental y económico- financiera.

El índice de reclamaciones en el sector es muy bajo. Tan sólo un 1,05% de los clientes formula al año alguna reclamación, especialmente en las poblaciones de menor tamaño. El 42% de las reclamaciones son resueltas a favor del cliente. Del total de reclamaciones, el 50% se debe a posibles errores de facturación, el 28% a atención al cliente, un 13% por el servicio de lectura de contadores, el 4% a calidad del suministro y un 28% a otros motivos. El consumidor está satisfecho con el funcionamiento de los servicios y percibe que el agua en España es de calidad.

Mecanismos de acción social

Como novedad en esta edición, se ha considerado conveniente incluir en la encuesta un cuestionario específico sobre mecanismos de acción social. Estos mecanismos son aquellos procesos o herramientas administrativas a través de las cuales se ofrecen condiciones especiales, más favorables, a determinados colectivos u hogares para tratar de solventar situaciones de pobreza, desigualdad o exclusión social.

Dado el carácter vital y esencial del agua, y por su sentido de servicio público, desde hace años los operadores de los servicios de agua urbana (entidades locales y empresas públicas, privadas y mixtas) cuentan con mecanismos de acción social que consisten, actualmente, en bonificaciones contempladas en la tarifa de agua y/o en Fondos de Solidaridad. Los datos del Estudio revelan que cerca del 90% de la población reside en municipios cuyos operadores de los servicios de agua disponen de mecanismos de acción social.

Recientemente, Aeas y AGA, junto con Ecodes, dieron a conocer los resultados del informe Sostenibilidad social en el sector del agua urbana: situación y recomendaciones, cuyo objetivo fundamental es presentar un análisis de cómo son los mecanismos de ayuda social existentes en el sector del agua y unas recomendaciones que puedan servir de guía a los ayuntamientos y administraciones competentes para que, en caso necesario, las puedan poner en práctica de manera voluntaria.

Procedimiento de corte o de interrupción de suministro

El procedimiento de corte o de interrupción del suministro es una herramienta que busca asegurar el pago de aquellos usuarios que sí pueden pagar el agua. Se considera el instrumento más adecuado para garantizar la sostenibilidad en la gestión del servicio. La interrupción del suministro puede ser debida a varios motivos:

- Negocios con contratos de agua domésticos que cierran y, por tanto, dejan de pagar el agua.

- Finalización de contratos de alquiler y no renovación.?Cambios de titularidad o de cuenta bancaria no notificadas.

- Segundas residencias o viviendas vacías que no pagan el agua.

- Fraudes.?

- Otros.

El acceso al agua es un Derecho Humano reconocido y por ello el procedimiento de interrupción del suministro o corte no debe implicar dejar sin agua a quien justifique su incapacidad de pago. El procedimiento actual es muy garantista con el usuario, ya que requiere aprobación por parte de la administración pública competente. Es una herramienta eficaz para asegurar el pago de los ciudadanos que sí pueden pagar el agua, es decir, la inmensa mayoría.

Debe ser un objetivo de los mecanismos de acción social evitar los posibles errores administrativos, con el objetivo de que ningún hogar, con problemas justificados que le impidan atender al pago, se quede sin suministro de agua.

Según los datos de la encuesta realizada para la elaboración de este Estudio, en España hay alrededor de 21 millones de contratos de agua, sumando contratos tanto de carácter doméstico como industrial y comercial. De esa cantidad, y tras la notificación de los avisos correspondientes (normalmente dos), se producen un total de 1,82% cortes de suministro, de los cuales el 1,31% se reconecta tras el pago de las cantidades adeudadas y el 0,02% se reconecta a la red de abastecimiento tras beneficiarse de mecanismos de acción social.

Retos a abordar en el sector del agua urbana

Aunque actualmente España goza de unos servicios de agua urbana muy satisfactorios, hay una serie de retos (además del necesario avance en la inversión y en la recuperación de costes) que deberían ser abordados durante los próximos años para garantizar la sostenibilidad del servicio.

En España el agua es pública y el regulador es la Administración Pública. Con un modelo de regulación descentralizado intervienen miles de reguladores municipales independientes, lo que se traduce en una regulación heterogénea y muy variable, estando las competencias en el ciclo del agua urbana muy fragmentadas y sin una coordinación evidente.

El sector reclama una armonización en materia de gobierno y administración de los servicios urbanos del agua. Por ello, se hace necesaria la figura de un regulador independiente cuyo objetivo debe ser el de armonizar los niveles de prestación de los servicios y las estructuras tarifarias, así como la transparencia, involucración y participación de la ciudadanía. Además, debe buscar siempre la eficiencia en el desempeño de estos servicios públicos y su orientación, estrategia y acciones responderán a los objetivos, criterios y sensibilidades sociales. El regulador, basado en criterios técnicos independientes, rigurosos y transparentes, contribuirá a la seguridad jurídica de los actores involucrados. Esta figura asegura la continuidad de las ventajas del actual equilibrio competencial pero introducirá también elementos de optimización de la eficacia y la eficiencia, de la sostenibilidad y de la sensibilidad social.

Por último, aunque el marco normativo actual es muy extenso, hay una serie de cuestiones que el sector entiende que deberían recogerse en una ley del ciclo integral del agua urbana, que ayude a regular todos los aspectos que conforman los servicios del agua urbana y que, además, armonice criterios y facilite la coordinación entre todos los actores implicados.

De "Encuesta General" a "Estudio Nacional"

Fernando Morcillo, presidente de Aeas, destacaba en la rueda de prensa el cambio de denominación que ha tenido este informe con ocasión de su décimo cuarta edición. De Encuesta General que es como se ha llamado desde sus inicios en 1987, ha pasado a Estudio Nacional, precisamente para constatar el notable aumento en la representatividad de los datos que recoge el documento. Mientras en 2006 la población cubierta por este informe era del 58% del total, en esta última edición esta representatividad ha llegado al 75,6%. Además, se ha incluido más contenido para abarcar aspectos que están cogiendo peso en el sector como los contadores inteligentes, la reutilización del agua residual, las inversiones necesarias en infraestructuras y los mecanismos de acción social.

Por su parte, José Carbonell, presidente de AGA, recordaba la importancia de tener una visión global de la actividad, abarcando todos los procesos del ciclo integral del agua urbana: captación, potabilización, distribución, uso, alcantarillado, depuración, reutilización y/o devolución de este agua a la Naturaleza.

Además, ponía el acento en los principios que son elementales al agua urbana, como que es un bien básico esencial y un derecho humano, que es un recurso escaso y con una distribución heterogénea, que su titularidad es pública (desde el siglo XIX) y que su uso está subordinado al interés general, y que el servicio de agua urbana es una competencia municipal como se vuelve a reconocer en el artículo 8 de la Ley de Racionalización y Sostenibilidad de la Administración Local (Ley 27/2013).

Durante la rueda de prensa se recordaba también el alto grado de tecnificación que han alcanzado los diferentes procesos de suministro de agua potable y de saneamiento, con redes cada vez más modernas de abastecimiento y alcantarillado, el cartografíado de las mismas, la telegestión y los modelos de simulación de esas redes, entre otros. Además, hay instalaciones que están ganando presencia en nuestro país como son los tanques de tormenta para poder almacenar el agua procedente de grandes trombas de agua y bombearla en días posteriores a las plantas, evitando así la saturación de la red. En España ya hay 460 tanques de tormenta activos.

También se destacó la importancia que tiene la depuración de las aguas residuales a la hora de emplear el material surgido del proceso de depuración en diversas aplicaciones. Así, de las depuradoras españolas salen al año cerca de 800.000 toneladas de materia seca (18 kg/persona/año) y un ratio de 90 kg de fangos (biosólidos) por habitante al año, que tienen su principal destino en la agricultura, jardinería y servicultura (79%).

Por último, aunque no se quiso dar una cifra exacta del aumento que habría que hacer en inversiones para evitar el envejecimiento de nuestras infraestructuras para suministro de agua potable y saneamiento, sí se afirmó que actualmente se está invirtiendo la mitad de lo que se debería invertir. Teniendo en cuenta que la suma de la inversión de operadores público/privados y administraciones públicas en nuevas infraestructuras y renovación, ronda (según este estudio) los 2.800 millones de euros/año, podríamos hablar de una necesidad de inversión que estaría en torno a los 5.600 millones al año.

")