Las inversiones en el mercado logístico español registran la mejor cifra desde 2003

EE UU protagoniza las inversiones logísticas en España en 2019

El mercado logístico en España atrajo en 2019 inversiones por un volumen de 1.684 M, lo que supone un aumento del 7,5% respecto al año anterior, y la mejor cifra para el sector desde 2003, según el informe de CBRE, la primera compañía a nivel internacional en consultoría y servicios inmobiliarios. El e-comercio sigue animando el mercado de la inversión en un sector que se ha situado en el cuarto en cuanto a volumen de inversión, con grandes operaciones protagonizadas por inversores de EEUU y rentabilidades atractivas. La inversión española se sitúa en el tercer lugar bajando del 32% en 2018 al 13% en 2019.

El volumen de inversión en el sector logístico representa el 14% de los 12.133 M captados por el conjunto del sector inmobiliario español, situándolo en el cuarto lugar al haber atraido inversiones de 1.684M, un 7,5% por encima del año anterior. "La mejor cifra para el sector logístico desde 2003", señalan desde la primera compañía internacional en consultoría y servicios inmobiliarios, CBRE, autora del informe.

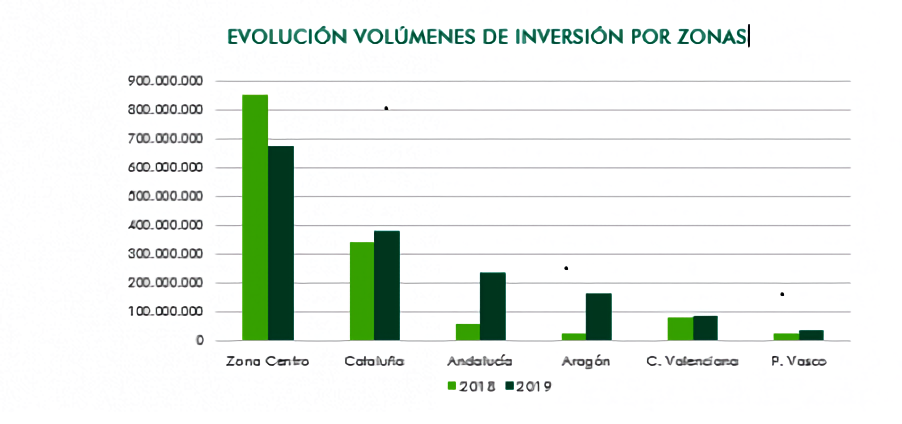

Por demarcaciones, fue la Zona Centro la principal receptora con el 43% del volumen total y más de 675 M, si bien supone un descenso del 20,59% respecto de los casi 850 M de 2018. Asimismo, Cataluña sigue atrayendo inversiones logística con un volumen de 382 M, lo que supone el 24% del total y un ligero crecimiento respecto al ejercicio anterior.

El mayor incremento en inversiones lo protagonizaron Andalucía y Aragón en 2019. Mientras Andalucía se convertía en el tercer mercado con el 15% de la inversión total hasta alcanzar 235 M, Aragón con más de 160 M en inversión logística registraba el mayor incremento desde los 26M de 2018, situándose en el cuarto mercado.

En cuanto al tipo de inversiones, según CBRE el 36% corresponde a portafolios y el 8,5% en proyectos que están todavía en curso; además el 97% de la inversión ha ido a proyectos netamente logísticos, frente a un 3% que son proyectos relacionados con la industria ligera de bienes destinados al consumidor final.

El ímpetu del e-comercio, saturación y rentabilidades atractivas

Otros aspectos señalados por CBRE para entender la preferencia de los inversores por el sector logístico español se encuentra en la irrupción del e-comercio. Según señala Alberto Larrazábal, director nacional de Industrial & Logística de CBRE, La pujanza del e-commerce seguirá animando el mercado de inversión, tanto por el lado de portfolios que saldrán a la venta como por el de las plataformas last mile.

Si bien respecto al e-comercio, se ha vivido una reducción de las operaciones relacionadas con esta actividad que en Madrid han pasado de representar el 21% en 2018 a el 6% en 2019; similar a Barcelona donde en el mismo periodo han pasado del 19% al 9%. Para Larrazábal, esta situación apuntaría a que ha llegado el momento de ampliar a otras ciudades la red logística necesaria para que el e-commerce pueda llegar dar servicio a cualquier consumidor, esté donde esté, añade el responsable de CBRE.

Protagonismo inversor de EEUU

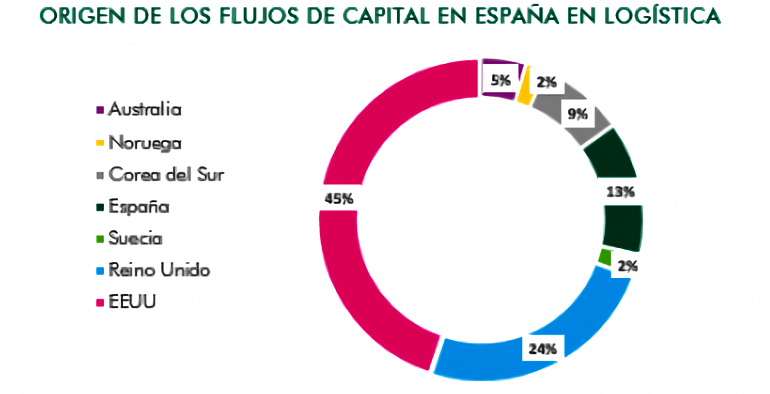

Si algo no ha cambiado sustancialmente en 2019, es el origen de la inversión, que sitúa a EEUU como el principal inversor en logística en España, con un incremente del 40% al 45% en el último año. El segundo mayor inversor es el Reino Unido con un nivel inversor del 24%, al que sigue España que ha ido reducciendo su porcentaje del 32% en 2108 al 13% en 2019.

En cuanto a las entidades, Prologis es el actor principal con el 29% del volumen invertido en 2019; seguido de M&G con el 14% de las inversiones, mientras que en porcentajes inferiores al 10% destacan KIC, Invesco, Roebuck Asset Management, Arrow Capital Partners y GreenOak.

Entre las principales operaciones realizadas en el pasado ejercicio destaca la compra de M&G a Goodman en Dos Hermanas (Sevilla); la realizada por KIC a Amazon en el Prat de Llobregat (Barcelona); la compra de Invesco a Pavasal en Vicálvaro (Madrid); o la compra a Pikolin por parte de Roebuck en el centro logístico Plaza de Zaragoza. En 2019 también cambiaron de manos los activos de los portafolios Magna (427 M), Pulsar (57,8 M), Columbus (57,1 M) y Sesé (22,8 M).

La rentabilidad de los activos logísticos se situó en el 4T 2019 en el 5,10%, en consonancia con países como Italia (5,2%) o Irlanda (5,1%), aunque la consultora advierte una tendencia a la comprensión en 2020 por debajo del 5%. Una rentabilidad que acercaría a España a mercados maduros como Francia (4,0%), Alemania (3,6%) o Reino Unido (4,5%), siendo de destacar que actualmente Madrid y Barcelona con una rentabilidad del 5,1% se sitúan en rentabilidadespor encima de París (4,0%) y Berlín (3,6%), pero con diferencias más ajustadas respecto a Roma y Milán (5,50%) o Lisboa (6,25%).

Sin embargo, de los datos de CBRE se desprende la posibilidad de conseguir mejores rentabilidades en el ámbito de las empresas de capitalización media, MidCaps, un mercado que ha alcanzando un 6% y un 8,5% de rentabilidad. Esto ha provocado que este subsector se haya posicionado en el centro del foco de los inversores acaparando en 2019 un volumen total de 203 M, lo que supone el 12% del total invertido y un crecimiento de este ámbito concreto de la logística de un 18%, respecto a 2018.

Tendencias 2020, productos last mile, sostenibilidad y automatización

Los expertos de CBRE esperan que el interés por el sector logístico e industrial seguirá al alza en 2020 y, según sus previsiones, fomentará el trasvase de inversores provenientes de otros sectores del inmobiliario, lo que propiciará la creación de joint ventures, un mayor interés por productos de last mile, y un enfoque ampliado a otras ciudades y no sólo a Madrid y Barcelona.

Existe una elevada liquidez en el mercado que animará a seguir invirtiendo en toda España en 2020, con lo que estimamos se podría alcanzar este año un volumen de inversión similar al registrado en 2019. La seguridad y estabilidad que ofrece la inversión en el sector logístico se está traduciendo en que nuevos inversores centren su atención en el mismo, señala Larrazábal respecto al actual ejercicio.

También se espera que el e-comercio siga actuando como catalizador del sector logístico en todas las ciudades y que, ante la escasez de oferta de suelo logístico en algunas zonas de interés como Cataluña, País Vasco y Málaga, se dará una mayor importancia a la reforma y reconversión de edificios. Por último, CBRE prevé el auge de la automatización, una cada vez mayor importancia en la sostenibilidad, el aumento de las plataformas con entreplantas y multinivel y el ascenso en la actividad tanto portuaria como aérea.