El equipamiento H&S factura 61,5 BN en la UE 28, su mejor resultado en cinco años

El equipamiento para el manejo y almacenamiento de materiales, handling&storage, generó 61,5 BN en la UE28, lo que supone un crecimiento del 5% en 2015. En el histórico de 10 años, el sector recupera tono tras tocar fondo en 2009 con un aumento de la demanda doméstica y de las importaciones. Aunque lejos de anteriores resultados, son los mejores de los últimos cinco años.

Fiel a su cita con las estadísticas anuales del sector, la FEM (European Materials Handling Federation) con datos también de VDMA y Eurostat, ha concluido su informe para 2015 en el que el sector generó un negocio de 61,5 BN en la UE 28, incluyendo las operaciones de reparación y mantenimiento, R&M.

El sector en su conjunto ha registrado un crecimiento de alrededor del 5%, sin embargo, si se excluyen las operaciones de reparación y mantenimiento que bajaron un 2% (9,2BN 2015/ 9,4BN 2014), el incremento alcanzó 6,5% (52,3 BN 2015/49,1BN 2014.

Un aspecto a destacar es que nos encontramos también a nte el tercer ejercicio consecutivo de aumento de la demanda interna (producción+importación), excluyendo R&M, que ha alcanzado un valor de 31,9BN en 2015. Con un negocio de 28,2BN de 2014, y 24,6BN de 2013; es un buen resultado si bien lejos del pico de 50,9BN de 2007.

Es sin duda un dato interesante, que puede estar hablando de un repunte en las inversiones en logística interna de las empresas europeas, en las que la automatización y el software suponen el 14% del equipamiento.

El más importante crecimiento de los últimos cinco años

En el histórico de 10 años que proporciona la FEM, podemos observar que el valor de la producción en 2015 (61,5 BN) es un poco más elevado que en 2005 (59 BN), año en el que el sector empezó una línea ascendente que le llevaría a los 65,8BN en 2006 y a 77,2BN en 2007, que fue el pico desde el que empezó un descenso en 2008 (73BN) y ya con la guerra financiera desatada, la precipitación de 2009 (52,9 BN) y el valle más profundo de 2010 (47,2BN).

A partir de este punto de inflexión, la curva ha ido en ascenso desde los 57 BN de 2011, con pequeñas fluctuaciones hasta los 58,5BN de 2014 y al ya despegue de 2015. En estas cifras, se incluyen las operaciones de Reparación y Mantenimiento, con fuente de FEM, VDMA y Eurostat.

Avanzan las importaciones en el mercado exterior

En cuanto al mercado exterior, excluyendo las operaciones de R&M, en 2015 la UE 28 destinó el 53% de su producción a la exportación por un valor de 27.7BN, mientras que las importaciones supusieron 7,3BN; con ligeros crecimientos en ambos apartados, desde los 27,4 BN y 6,5 BN, respectivamente.

Si miramos el histórico, l a balanza siempre se ha inclinado del lado de la UE28, con un salto importante en esta década desde los 10,4BN facturados en mercados exteriores en 2005 a los 27,7BN de 2015. Si bien la industria europea, debe estar atenta ya que en 2015 el valor de su producción en los mercados externos ha supuesto un 53%, frente al 55,5% de 2014 y el 59,8% de 2013.

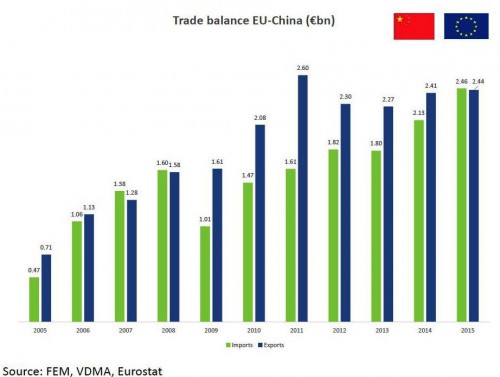

También las importaciones a lo largo de estos 10 años han ido subiendo de los 2,7BN en 2005 a 7,3BN en 2015. Los principales socios de la UE 28 son China, EEUU y Japón con los que se mantienen diferencias en los intercambios comerciales, con la creciente pujanza de China.

Las principales importaciones en una evolución creciente provienen de China en 2015 con 2,46 BN (2,13 BN en 2014), mientras que las exportaciones suponen 2,44 BN (2,41BN en 2014). Esta es la primera vez que el balance es favorable a China, en un intercambio comercial creciente desde 2005, desde los 0,47BN en importaciones y 0,71BN en exportaciones con la UE 28.

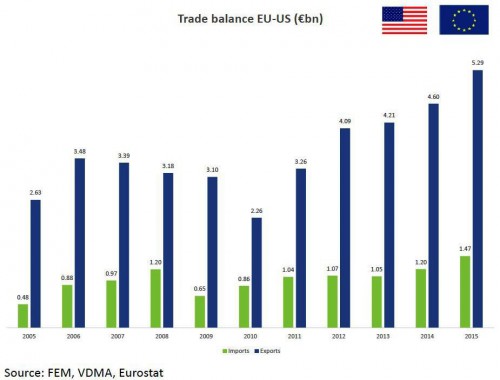

En el caso de EEUU, las exportaciones son y siguen siendo muy favorables para la UE 28, tras alcanzar en 2015 un volumen de 5,29 BN (4,60 BN en 2014); mientras que las importaciones alcanzaron 1,47 BN (1,20 BN, 2014). En el histórico desde 2005, este es el sexto año consecutivo en el que las exportaciones a EEUU crecen a buen ritmo.

En el caso de EEUU, las exportaciones son y siguen siendo muy favorables para la UE 28, tras alcanzar en 2015 un volumen de 5,29 BN (4,60 BN en 2014); mientras que las importaciones alcanzaron 1,47 BN (1,20 BN, 2014). En el histórico desde 2005, este es el sexto año consecutivo en el que las exportaciones a EEUU crecen a buen ritmo.

Otro caso muy distinto es el del tercer socio prioritario, Japón. La balanza comercial con este mercado ha sido siempre favorable a Japón, aunque se va equilibrando progresivamente, así de los 0,68 BN de importaciones y 0,19 BN en 2005, se ha pasado en 2015 a 0,61 BN en importaciones y 0,46BN en exportaciones.

Un sector amplio

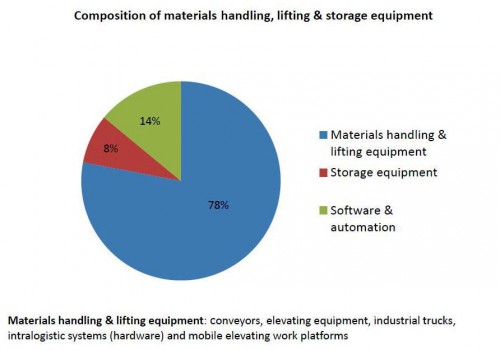

El sector, según la FEM, está integrado en un 78% por equipamiento para el manejo y elevación (transportadores, equipamiento de elevación, carretillas elevadoras, sistemas intralogísticos y Plataformas elevadoras móviles de trabajo, PEMP); un 8% equipamiento de almacenamiento y un 14% software y automatización.