La situación actual del mercado de materias primas

Fernando Caja

Director de Compras de Nanta

13/11/2023

El concepto VUCA, que fue acuñado por la Escuela de Guerra del Ejército de Estados Unidos de América en los años 90 durante la Guerra Fría, define el comportamiento del mercado de las materias primas agrícolas desde el año 2020. VUCA es un acrónimo de las siguientes palabras en inglés: volátil, incierto, complejo y ambiguo. Podemos utilizarlo para explicar algunas de las cosas más importantes que están afectando al mercado de las materias primas.

- Volatilidad. En términos estadísticos, es la desviación típica que tiene una serie histórica. Cuanto mayor es la volatilidad más difícil es prever su tendencia, por lo que se complican los análisis. Un ejemplo es la evolución de los precios del maíz en la Bolsa de Chicago y en la Bolsa de París. Desde 2020, las subidas y bajadas han sido muy pronunciadas. De hecho, los precios suben y bajan durante un mismo día mucho más de lo que lo hacían antes del 2020 en periodos mucho más largos.

- Incertidumbre. El ejemplo es la guerra de Ucrania. Se trata de un conflicto que afecta mucho al mercado de materias primas porque Rusia es el mayor exportador de trigo del mundo al exportar la mitad de su cosecha de 100 millones de toneladas y Ucrania tiene una gran producción y un bajo consumo, por lo que exporta grandes cantidades. De hecho, a España llega mucho maíz, trigo, e incluso cebada, procedentes de Ucrania. Un aspecto fundamental en este contexto es el corredor del Mar Negro. Las noticias procedentes de Rusia son muy cambiantes.

- Complejidad. Los mercados de futuros tienen la importante función de fijar los precios de una forma transparente basándose en la oferta y la demanda. Pero actualmente están muy mediatizados por inversores especulativos que tienen el objetivo de obtener beneficios a corto plazo frente a quienes sólo intervienen para vender lo que han producido o para comprar lo que van a consumir. Como consecuencia mueven los mercados de una forma totalmente artificial que no atiende a ninguna circunstancia de oferta o demanda, de producción o de consumo. Desde el año 2020, los fondos especulativos han estado en posiciones históricamente largas al haber invertido en el mercado de materias primas de una forma desmesurada. Esto está cambiando como consecuencia de que los bancos centrales han cambiado su política monetaria para luchar contra la inflación; básicamente hay menos dinero y se está invirtiendo menos en posiciones especulativas.

- Ambigüedad. La globalización ha sido positiva para España al permitir que exportemos nuestros productos a todo el mundo; por ejemplo, somos grandes exportadores de porcino (la mitad de lo que producimos se vende a terceros países). Como consecuencia somo deficitarios en granos y proteínas, y utilizamos el mercado internacional para abastecernos. Y la globalización iba avanzando. Sin embargo, debido a la Covid-19, a la guerra comercial entre China y Estados Unidos y a la invasión de Ucrania, se están poniendo fronteras cada vez más cerradas al tráfico mundial. En realidad, se está produciendo una desglobalización que puede llegar a suponer un grave riesgo para nuestro sector. Un ejemplo muy ilustrativo son los aminoácidos, cuya producción se ha trasladado a China de modo que un simple problema logístico, puede generar un problema muy importante si no hubiera fluidez en las entregas de un componente tan básico. Es difícil prever si en el futuro triunfará la desglobalización o si volveremos a la senda de la globalización.

Situación actual del mercado

Según las estadísticas del Ministerio de Agricultura, Pesca y Alimentación (MAPA), los precios del pienso han subido de forma importante. En el caso del pienso para el cebo de corderos, desde 2020 llegó a subir hasta un 83%, pero en los últimos 6 meses la subida se ha reducido hasta el 50%. Lo mismo ocurre con el pienso dirigido a ovino de leche.

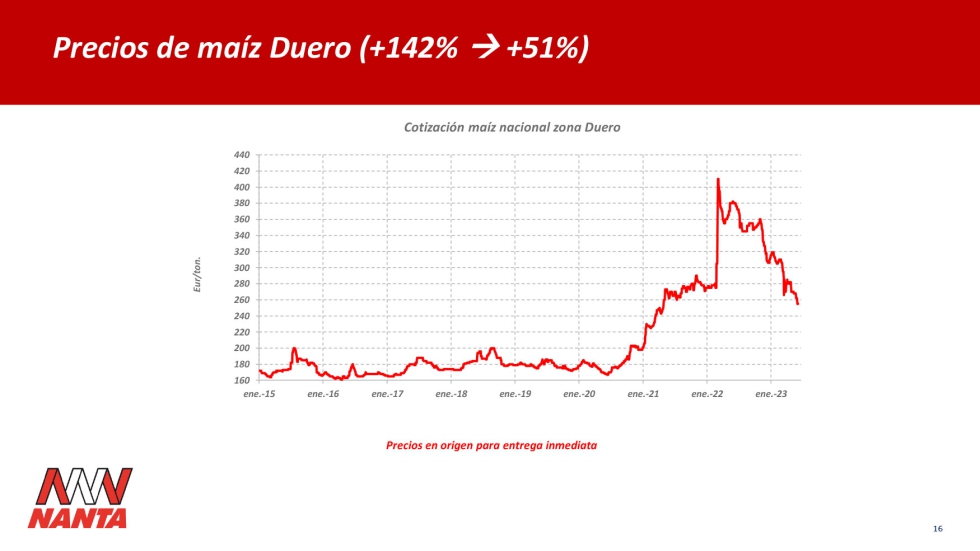

Por lo que respecta al precio del maíz, llegó a subir hasta un 130% sobre los niveles que había tradicionalmente y tras varios meses de bajada en la actualidad todavía estamos un 70% por encima de los niveles anteriores a 2020. Para el maíz producido en el Duero, subió un 142% y está actualmente en un 51%, algo parecido a lo que ocurrió con el maíz en el Puerto de Tarragona. En el caso del trigo, llegó a subir un 124% y ahora está un 30% por arriba.

Aunque las materias primas subieron de forma vertiginosa, el pienso no subió en una proporción y velocidad similar, sino que fue subiendo poco a poco, gracias a las posiciones largas de materias primas que tenían la mayoría de los fabricantes de piensos.

Ahora, los fabricantes están en posiciones cortas, haciendo que el pienso esté bajando más deprisa de lo que subió. Esperamos que el precio de los piensos siga bajando gracias a una rápida incorporación de las bajadas de las materias primas.

A pesar de estas buenas noticias, lo cierto es que la sequía ha provocado que la cosecha de cereales en España sea extraordinariamente reducida. Los fabricantes de piensos prefieren comprar cereal de proximidad, porque favorece el desarrollo de la agricultura local, es mucho mejor para el medio ambiente al reducir el impacto de la huella de carbono y flexibiliza la cadena logística.

Pero, además, el beneficio se queda en casa, en los consumidores que en mayor medida compran nuestros productos. Importar es siempre peor, pero tenemos la suerte de que se puede importar; en caso contrario un año como este tendríamos que parar la producción y sería muy difícil volver a activarla en el futuro.

Un caso particular es el de la paja, que no es tan fácil de importar, y es un componente muy importante de los piensos de rumiantes. Sería deseable que no se destinara paja para la generación de energía por biomasa, por-que la paja es un producto de primera necesidad y este año es muy escasa. Estamos pidiendo a los responsables para que hagan los cambios necesarios que contribuyan a reducir el impacto de la mala cosecha.

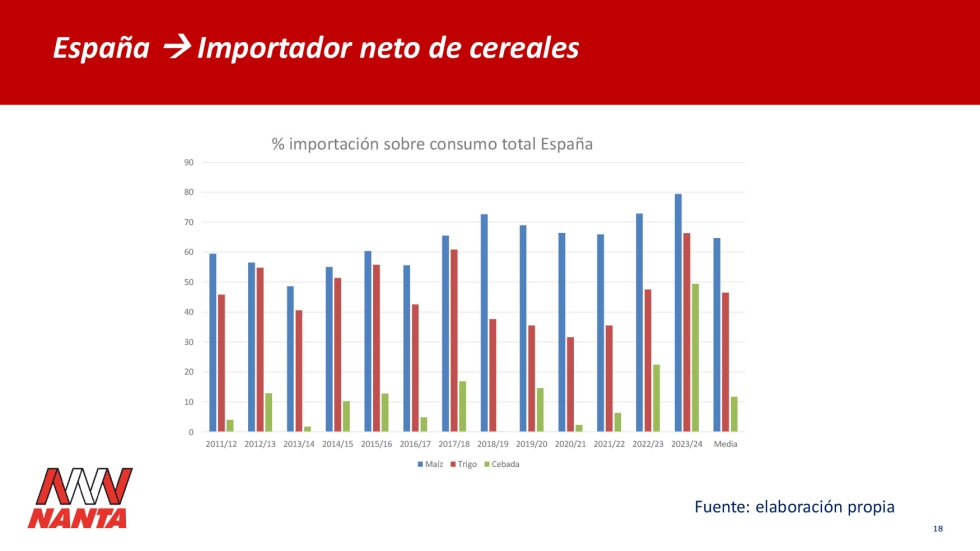

En definitiva, España es un importador neto de cereales, y más en la situación de mala cosecha de este año, ya que tendremos que importar incluso una gran cantidad de cebada de la que normalmente somos grandes productores. Las importaciones pueden alcanzar niveles del 50% en la cebada, el 70% del trigo y del 80% en maíz respecto al consumo esperado, muy por encima de lo que conocíamos hasta ahora.

Este hecho tiene un fuerte impacto logístico al tener que traer desde los puertos todo este grano a las fábricas de interior. Además, los propios puertos están dimensionados para un flujo inferior y las infraestructuras no se pueden cambiar de un día para otro.

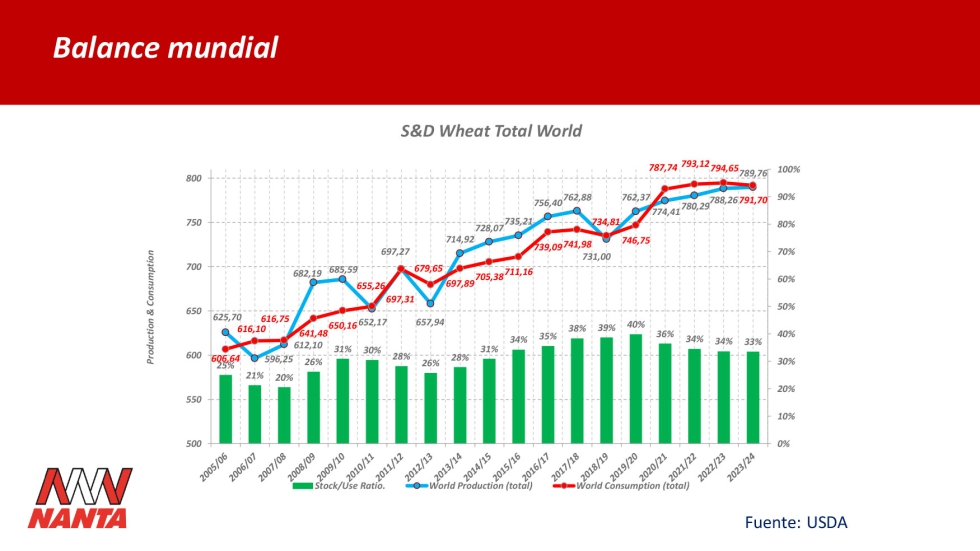

En el caso del balance mundial de granos, realizado por el Ministerio de Agricultura de Estados Unidos (USDA), que es la fuente más fidedigna, la producción mundial de maíz esperada está claramente por encima del consumo. El año ha sido bastante bueno, ya que Brasil ha tenido una cosecha histórica. La situación es algo más complicada en el caso del trigo, ya que el consumo está ligeramente por encima de la producción mundial, aunque es una situación relativamente desahogada, porque los stocks mundiales de trigo suelen ser superiores, al ser tan estratégicos, lo que tiende a compensar los vaivenes.

Por último, la producción de soja va a estar muy por encima del consumo, debido a una buena cosecha en general, aunque hay algunos matices. Por ejemplo, Brasil ha tenido una gran cosecha de soja, pero no tiene infraestructura para poder exportarla, por lo que se teme un bloqueo de la cadena logística. Además, Argentina ha tenido una mala cosecha por una gran sequía y debemos tener en cuenta que la harina que se consume en Europa procede en gran proporción de Argentina.

La sostenibilidad es cada vez más importante, aunque todavía no sabemos cuál será su impacto final. Por ejemplo, en Nutreco tenemos un compromiso con la sociedad por el que toda la soja y palma y sus derivados que consumamos en el año 2025 provendrá de fincas no deforestadas. Además, Nutreco ha invertido para que no se cultivara soja en fincas legalmente desforestadas de Brasil participando en el Cerrado Manifiesto. Al igual que Nutreco, otras compañías están trabajando en la misma línea. Por su parte, la Confederación Española de Fabricantes de Alimentos Compuestos para Animales (Cesfac), también ha puesto en marcha una clasificación de los certificados de no deforestación que están disponibles actualmente para contribuir a su difusión y utilización. Por último, se están implantando normativas muy restrictivas como la de la Unión Europea que están obligando al sector a hacer cambios importantes.

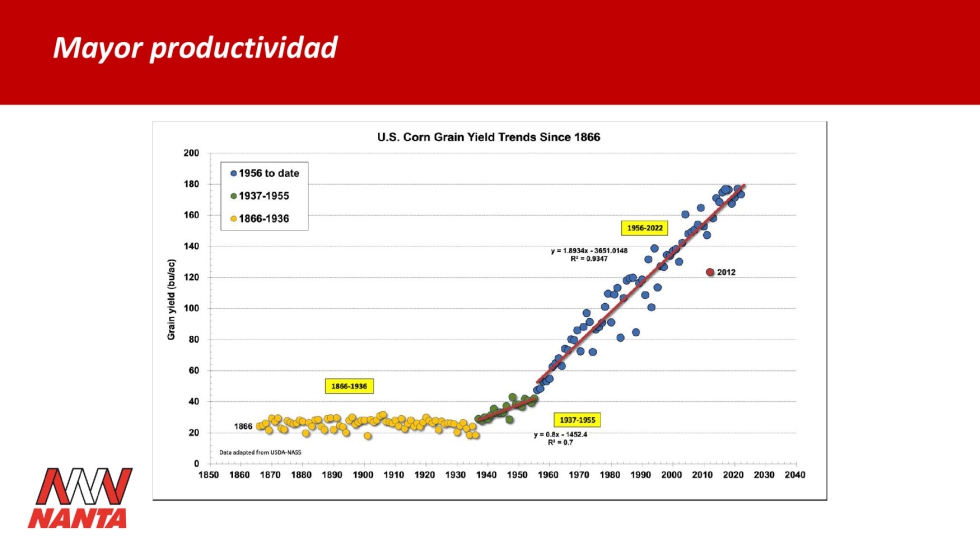

El clima es un aspecto que también tiene una gran influencia. Los meteorólogos auguran que este año se producirá el fenómeno de El Niño, con un aumento de las lluvias en determinadas zonas del mundo que favorecerían las cosechas. Finalmente, y como dato muy positivo, debemos hacer referencia a la mayor productividad que se está obteniendo de las cosechas cereales y que se ha ido incrementando a lo largo de los años. Por ejemplo, mientras que en la serie histórica desde 1866 a 1936 la productividad del maíz de los Estados Unidos, se mantuvo estable, desde 1956 el crecimiento se ha multiplicado gracias a las nuevas técnicas de cultivo, los avances en maquinaria y fertilizantes, el conocimiento de la climatología . En muchos países del mundo no se ha llegado a es ese nivel de productividad, por lo que las cosechas son claramente mejorables.

Precios futuros

En el contexto actual es muy complicado señalar cómo va a ser la evolución de los precios de las materias primas agrícolas, pero existen una serie de factores principales que deberían determinar la trayectoria:

Los factores críticos alcistas son los siguientes:

- Posiciones cortas de la industria y los importadores.

- Más regulación en aspectos de sostenibilidad.

- Desglobalización al menos a corto plazo.

- Cadena logística tirante.

Además, tenemos otros factores relevantes que no está claro cómo van a evolucionar y según cómo lo hagan podrán ser alcistas o bajistas:

- Fondos especulativos. En la actualidad, no están afectando al precio de una manera determinante, pero según las posiciones que tomen acelerarán los movimientos de precios de forma violenta.

- Weather market. La productividad de las cosechas del hemisferio norte depende de la climatología del próximo mes y medio.

- Invasión de Ucrania. Gran incertidumbre sobre cómo evolucionará y sobre la renovación del del corredor de exportación de cereales del mar Negro.

- Cambio dólar-euro. Los precios del maíz y de la soja a nivel mundial se fijan en dólares; el tipo de cambio está muy afectado por las importantes decisiones que están tomando los bancos centrales de Estados Unidos y Europa.

- China. Baja demanda actual y cancelaciones de compra que había cerrado en Estados Unidos.

Por último, hay otra serie de factores que probablemente sean bajistas:

- Clima. Posible buena influencia de El Niño en las cosechas.

- Liquidez monetaria a la baja. No hay tanta presencia de los fondos especulativos en los mercados de materias primas.

- Precios altos en la actualidad. Hay todavía margen para los descensos, aunque dependerá de los costes de producción y los umbrales de rentabilidad de determinadas zonas de producción.

- Balance mundial relajado. La producción se encuentra por encima del consumo.

- Entorno económico. Una posible recesión afectaría a la demanda mundial.