España, a la cabeza del crecimiento del sector de la construcción en Europa

El Salón de Actos de la Asociación de la Prensa de Madrid ha acogido la presentación de las principales conclusiones del informe Euroconstruct de invierno, en cuya elaboración participa, por parte de nuestro país, el Instituto de Tecnología de la Construcción (ITeC).

El acto ha contado con la participación de Francisco Diéguez, director general de ITeC, Josep R. Fontana, jefe del departamento de mercados de ITeC, y Juan José Torres, presidente de la Asociación de Alquiler de Maquinaria y Equipos, Aseamac, patrocinador del encuentro.

Dos de las principales conclusiones del informe es que las perspectivas para este año, a nivel europeo, han mejorado sensiblemente en estos últimos seis meses, y que España es uno de los 19 países analizados por Euroconstruct en los que la construcción disfrutará de un mayor crecimiento tanto este año (+2%) como los tres siguientes (+3,5% en 2025, +4% en 2026 y +3,5% en 2027).

Este año la conferencia de invierno ha sido organizada por Cresme Ricerche, el miembro italiano del grupo.

Situación y previsiones en Europa

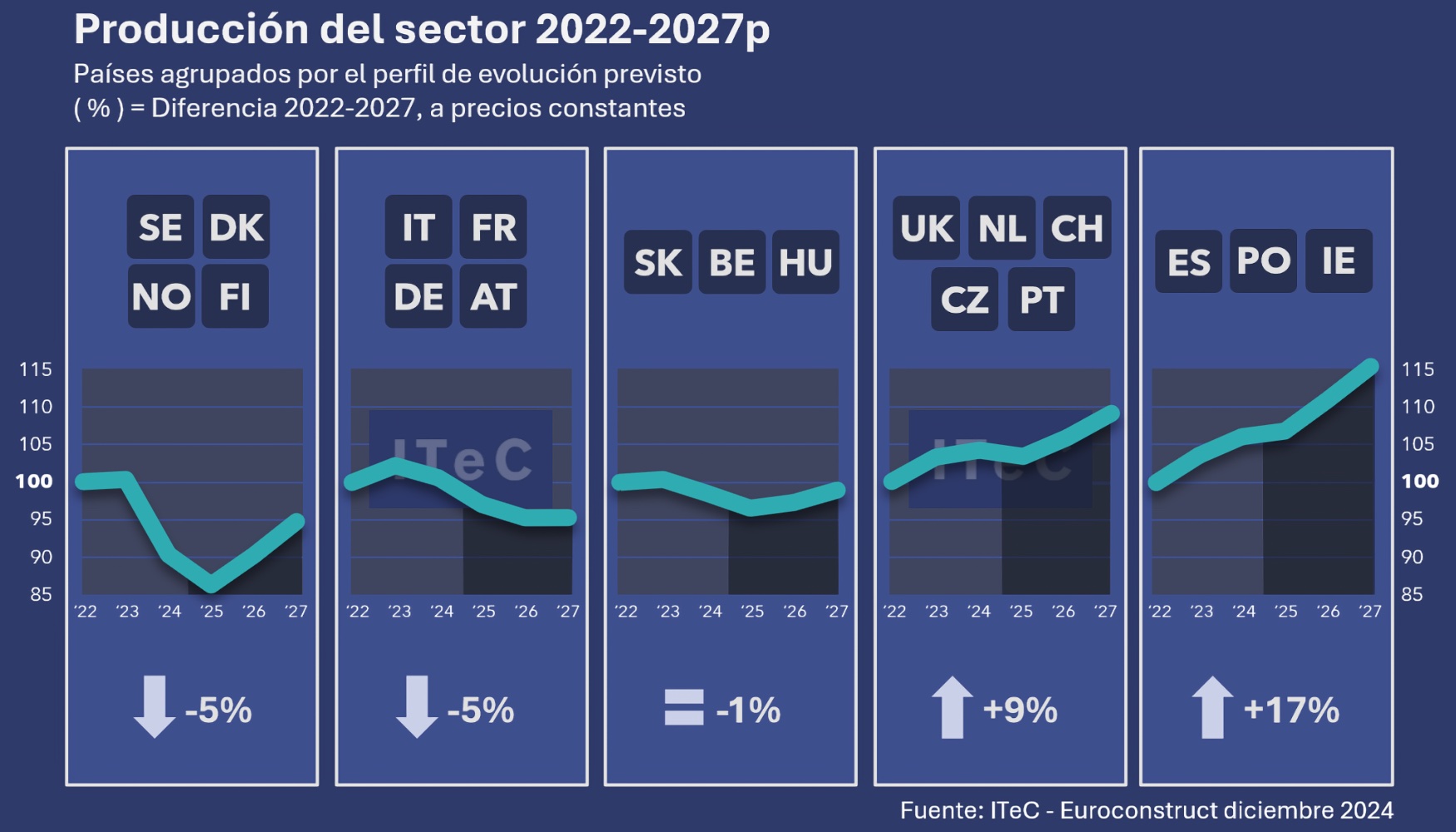

- La mitad del mercado europeo retorna al crecimiento mientras la otra mitad continúa en dificultades

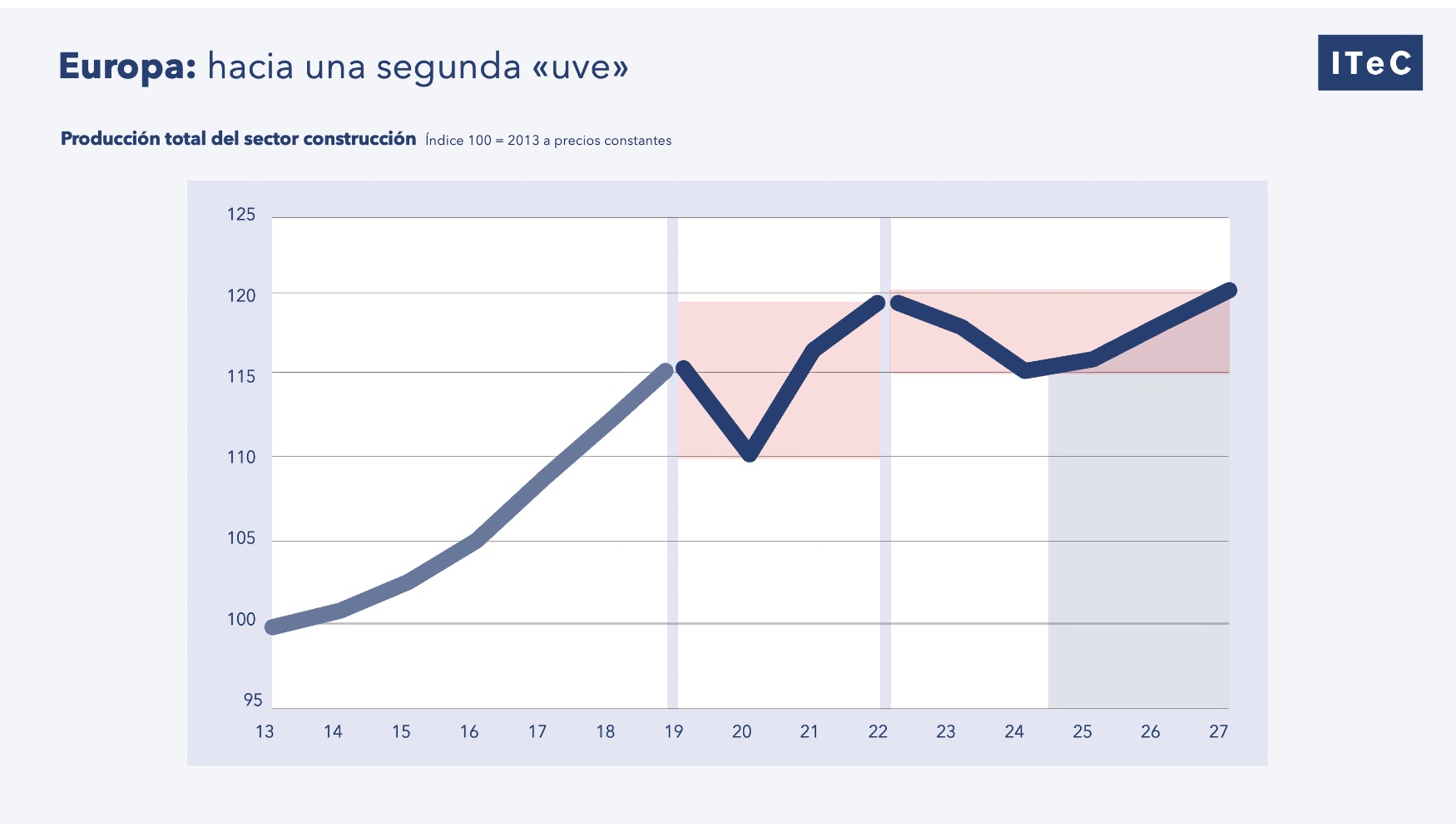

Las señales provenientes del sector construcción europeo pueden resultar ambiguas. Por una parte, entre 2023 y 2024 ha acumulado una bajada de producción del -3,7%. Sin embargo, y pese a todo ese retroceso, la producción del 2024 es comparable al del 2019, que en su momento fue el mejor año tras la crisis del 2008. Visto así, el diagnóstico no es excesivamente dramático: en un momento de alza de costes, encarecimiento de la financiación e inquietud en los mercados inmobiliarios, es comprensible que el sector no pueda mantenerse produciendo a niveles tan altos, ajeno a todos estos vientos de cara.

Ahora que ya no se esperan sorpresas dramáticas de inflación o de política monetaria, el sector entra en una fase con menos obstáculos para el crecimiento. Pero la mejora será lenta: la nueva previsión para 2025 (0,6%) puede calificarse de estancamiento, y las proyecciones para 2026 (1,8%) y 2027 (1,7%) no contemplan avances excepcionales, simplemente próximos a las expectativas para el conjunto de la economía europea.

Las tasas de crecimiento se resienten porque en la lista de países que necesitarán más tiempo para recuperarse encontramos tres de los mercados más grandes de Europa: Italia, Francia y Alemania. Estos países son responsables prácticamente de la mitad de la producción de todo el sector europeo, con lo cual sus dificultades repercuten de manera muy contundente sobre los promedios europeos de crecimiento. La otra mitad del mercado, entre la cual encontramos a España, avanzará a ritmos en torno al 3% anual a lo largo del periodo 2025-2027.

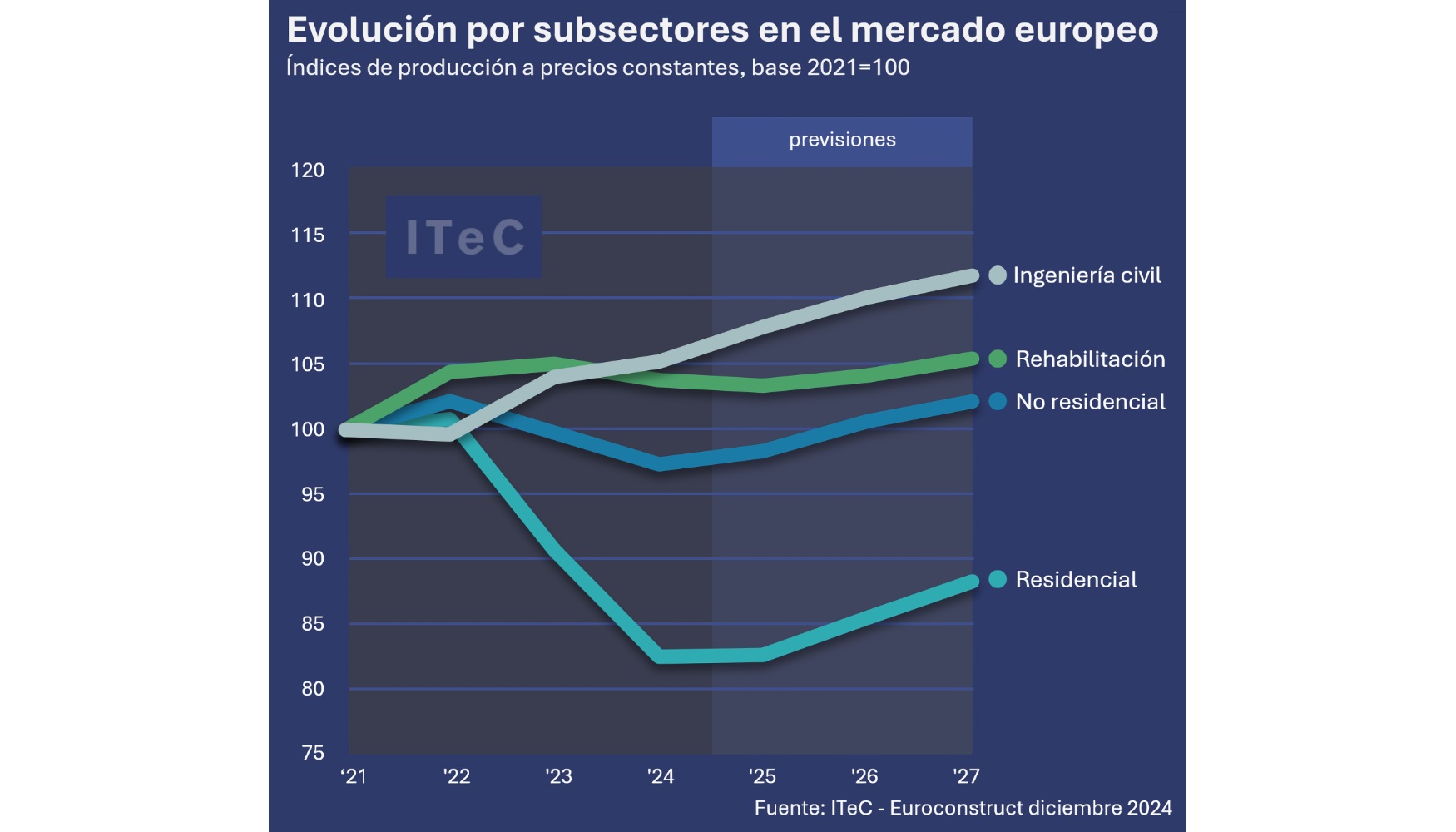

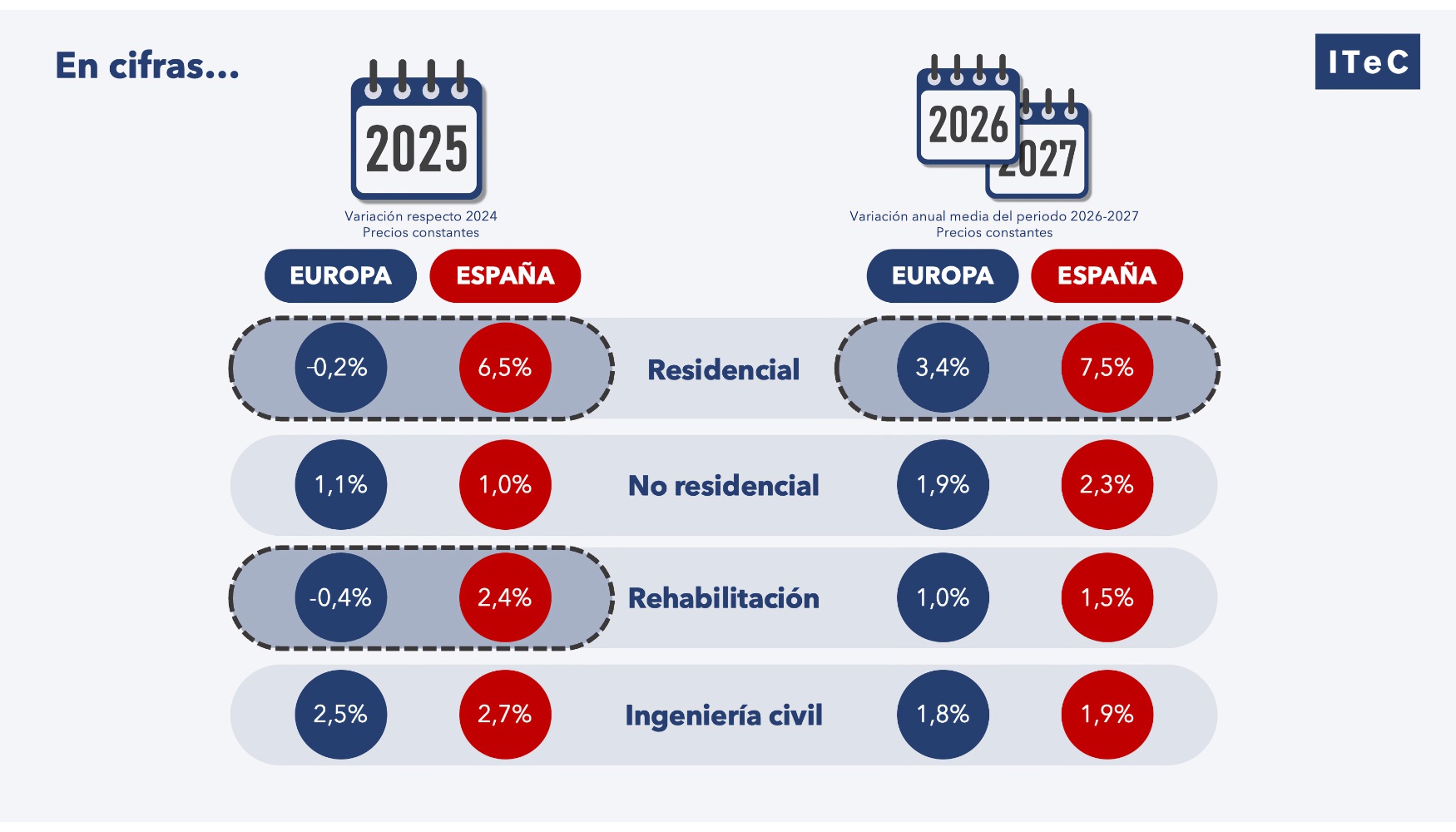

A estas alturas, ya no es ninguna sorpresa que la mayor parte de los problemas de crecimiento del sector europeo provienen de la edificación residencial. La mayoría de los países han tenido que rebajar el ritmo de producción para no llenar sus mercados con unas viviendas que han soportado unos costes de construcción excepcionalmente altos, en un momento muy complicado para repercutirlos en el precio final. Los promotores europeos no han dudado en adoptar posiciones defensivas, tal como reflejan los significativos descensos de 2023 (-10,0%) y de 2024 (-9,1%). La previsión para 2025 presenta un perfil plano (0,2%) pero que en realidad es producto de cinco países en los que la contracción continúa (entre los cuales se encuentran Francia, Italia y Alemania) mientras que en otros catorce se espera ya una clara recuperación capaz de propulsarlos a más del 5%. Para 2026-2027, las excepciones negativas se reducirán a Italia y Alemania, con lo cual el promedio europeo de crecimiento mejorará sensiblemente (3% al 3,5%), pero aún continuará ensombreciendo a un buen número de países que aspiran a mantener ritmos en la banda del 4 al 5%.

Para la edificación no residencial, el bienio 2023-2024 también ha sido un paréntesis negativo, si bien no tan severo como en el caso de la vivienda. No se trata de que este mercado se haya mostrado menos sensible a los vaivenes de los intereses y de los costes de construcción, sino que venía de un momento de producción mucho menos intenso que el de la vivienda, con lo cual los ajustes de 2023 (-2,4%) y de 2024 (-2,5%) han bastado para reconducir el nivel de riesgo a una posición más asumible. Pese a que aún se esperan algunos países rezagados, se prevé que el agregado europeo ya crezca mínimamente en 2025 (1,1%) y continúe mejorando paulatinamente en 2026-2027 (1,5 al 2,5%). Si nos fijamos en los tres nichos de mercado de mayor volumen, el crecimiento más potente se espera en la construcción comercial, aunque servirá simplemente para recuperar el terreno perdido en los años de contracción. La construcción industrial será el caso contrario: no se espera demasiado crecimiento, pero repercutirá sobre un mercado que ha sufrido menos retrocesos. Finalmente, las oficinas no se reencontrarán con el crecimiento hasta 2025, con lo cual habrán permanecido en recesión un total de cuatro años.

En ingeniería civil, el año 2024 (1,1%) ha resultado algo decepcionante si lo comparamos con las expectativas del informe Euroconstruct de junio (2,2%) o con el sólido crecimiento del 2023 (4,4%). Los epicentros del empeoramiento han sido los países del Este y el nicho de las infraestructuras viarias. Por otra parte, no parece que esta desaceleración sea la antesala de un cambio de ciclo, con lo que la previsión de 2025 (2,5%) vuelve a apostar por una ingeniería civil creciendo a mayor velocidad que el PIB. En la proyección 2026-2027 empieza a instalarse la idea de una progresiva erosión de la capacidad pública de inversión, que limitaría el crecimiento a una horquilla entre el 1,5% y el 2%. Tal como venimos observando en los últimos años, el segmento de la energía es el que concentra las previsiones más expansivas. Con la energía nuclear recobrando protagonismo, se estima que la construcción dirigida al mercado de la energía puede acumular un crecimiento del 14% entre 2024 y 2027. Además, en 2024 ya ha conseguido superar al ferrocarril, que hasta el momento era el segundo nicho en tamaño tras la infraestructura viaria.

Situación y previsiones en España

- La vivienda aportará un impulso extra al sector

El comportamiento reciente de la economía española ha sido calificado de sorprendente por la manera en que ha resistido en un entorno claramente desfavorable. Por su parte, el sector construcción no ha sido capaz de avanzar al ritmo del PIB, debido principalmente al encarecimiento de los costes de construcción y los costes financieros tras la invasión de Ucrania. Ese es el patrón que contemplamos para el cierre de 2024: la construcción creciendo al 2% mientras que la economía se acerca al 3%.

Sin embargo, para el 2025 prevemos un cambio en la pauta. El alivio proporcionado por los tipos de interés y por la estabilización de los costes, más el inminente cierre de la ventana de oportunidad de los fondos Next Generation han contribuido a que en el tramo final del 2024 se produjese un repunte de la cartera de proyectos. Todo ello crea las condiciones para que la producción en 2025 crezca un 3,5% y finalmente muestre más ímpetu que el PIB. No está del todo claro si el sector tendrá suficiente capacidad productiva para atender al extra de demanda, pero si esa amenaza no se materializa, vemos factible que el sector mantenga estos ritmos de crecimiento también en 2026 (4%) y 2027 (3,5%).

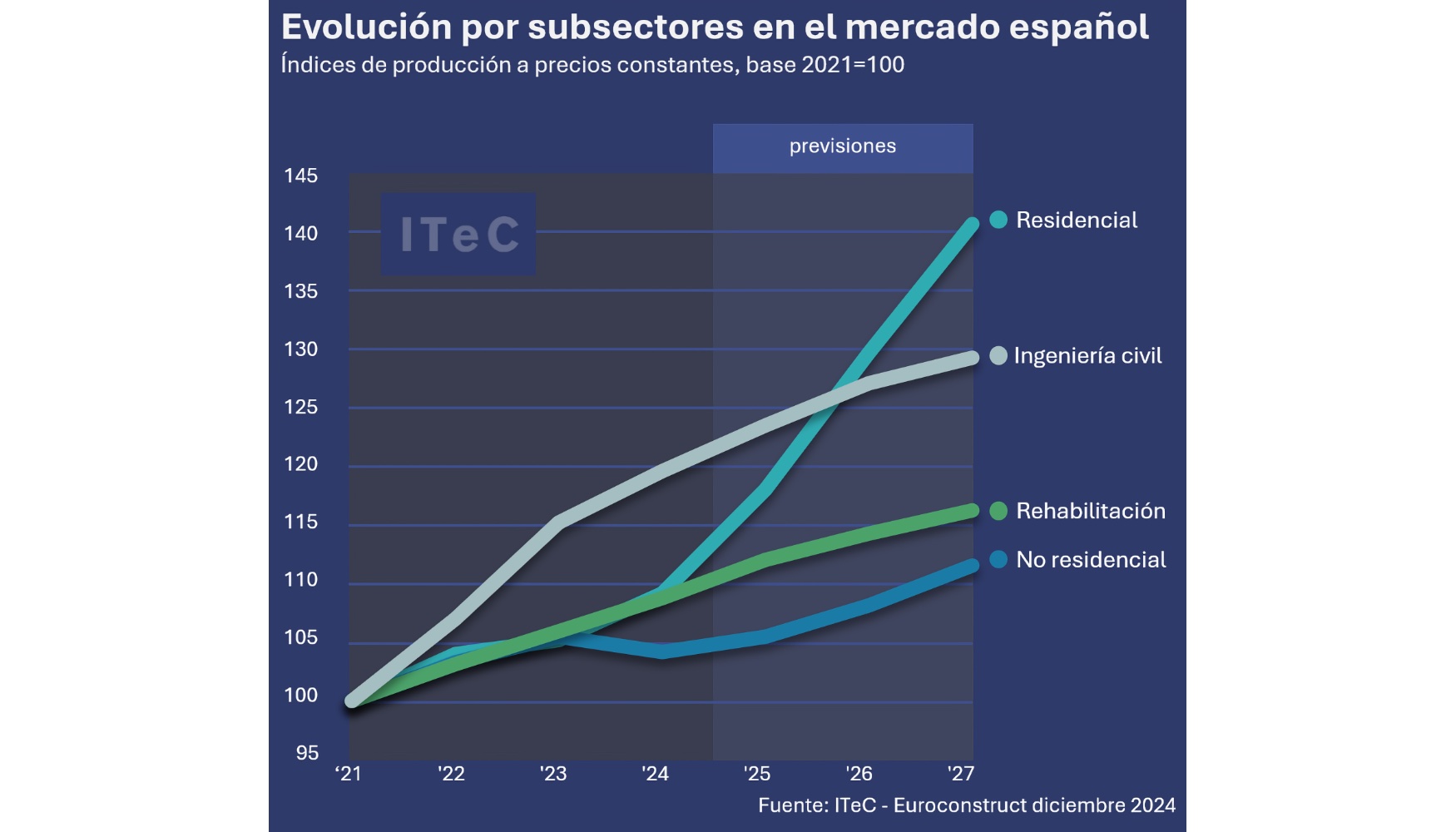

La mayor parte de responsabilidad en este repunte recae en la edificación residencial. Tanto los promotores privados como los públicos parecen haber interpretado que ahora es un momento oportuno para incrementar la escasa oferta de vivienda de nueva planta. La iniciativa privada ha sido la primera en tomar la iniciativa, al comprobar como la demanda ha reaccionado positivamente ante las bajadas de tipos. La promoción pública opera con menos agilidad, pero a la vista de cómo la vivienda se ha convertido en otro campo de batalla político, se arriesga a sufrir las consecuencias de un incumplimiento manifiesto de las sustanciales promesas hechas en torno a la vivienda asequible. La estimación para 2024 es de un 2,8% de crecimiento, asumiendo que el auténtico cambio de ritmo se notará del 2025 en adelante. Para el periodo 2025-2027 prevemos crecimientos anuales en una banda del 5 al 6%.

El comportamiento del mercado no residencial presenta diferencias sustanciales con respecto al residencial. Ciertamente, la inflexión de los tipos de interés ha contribuido a estabilizar las rentas y detener la depreciación en algunos nichos clave como las oficinas, los centros comerciales o la logística. Pero antes de lanzarse a emprender nuevos proyectos, los promotores parecen querer asegurarse de cuánta demanda habrá en este nuevo escenario, y en qué nichos se concentrará. Pese a que la normalización de la economía, la salud financiera de las empresas y los reducidos stocks de superficie sugieren que la producción debería repuntar con cierta intensidad, hemos mantenido esencialmente la misma previsión en clave esperar y ver que publicamos en el anterior informe Euroconstruct. Contemplamos un 2024 ligeramente recesivo (-1%), con solo modestas mejoras para el periodo 2025-2027, entre el 1 y el 2,5%.

En el mercado de la rehabilitación se reciben con optimismo las noticias sobre la revalorización de los activos inmobiliarios y la solidez de la demanda, puesto que crean unas buenas condiciones para invertir en edificios existentes. Pero el factor que debería estar transformando este mercado es el programa de ayudas sufragado por los fondos Next Generation, que hasta ahora está produciendo unos resultados modestos. Prueba de ello es que ha sido preciso esperar hasta el 2024 para que las estadísticas de visado reflejasen avances mínimamente proporcionales a las expectativas creadas. La previsión se sitúa en la franja del 2 al 2,5% en 2024-2025, y en torno al 1,5% en 2026-2027, debido al agotamiento del calendario de las subvenciones.

Sobre la ingeniería civil planeaban un par de riesgos: que los promotores públicos fuesen a renunciar a ejecutar toda la obra que había quedado desierta por los conflictos con los aumentos de costes, y que se agotasen los proyectos subvencionables a través del Next Generation. La evolución de las licitaciones y de la contratación sugiere que las administraciones siguen apostando por extraer tanto potencial como sea posible del Plan de Recuperación antes de que expiren sus plazos. Por tanto, la demanda aún no agota la inercia y se ve factible acabar el 2024 con un crecimiento del 3,1%, y mantener una velocidad parecida en el 2025 (2,7%). Las proyecciones para 2026-2027 tienen un extra de incertidumbre al sobreponerse varios factores: la finalización del Next Generation, las elecciones municipales y la contención del déficit en los presupuestos públicos. De momento, no vemos motivos para prever una reacción brusca en 2026 (2,4%) pero creemos prudente ir introduciendo la idea que será difícil mantener estos ritmos de crecimiento en 2027 (1,4%).

La próxima cita para el seguimiento del sector: Euroconstruct Varsovia

La siguiente conferencia Euroconstruct se celebrará en Varsovia el próximo 6 de junio, organizada por PAB, el miembro polaco del grupo.

Como de costumbre, los expertos de los 19 países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2027. El programa definitivo se dará a conocer en www.euroconstruct.org