La facturación de las empresas integradas en AMT se incrementó un 10% en los productos destinados a la máquina-herramienta

Esta situación que vive el sector español no es diferente a lo que acontece en el entorno y el proceso de globalización en el que estamos inmersos hace que la situación de otros mercados afecte considerablemente a nuestra situación interna. Así, la economía japonesa, que lleva muchos años sin despejar dudas sobre su futuro, y la economía americana, que a su vez lleva ya alrededor de cuatro años mostrando cierta fatiga, tienen su peso específico en nuestra Europa Comunitaria.

El enfriamiento de la economía mundial ha repercutido seriamente en el capítulo de inversiones, y si bien es cierto que en muchos sectores sigue habiendo lo que se puede denominar trabajo, éste no se traduce en renovaciones del parque de maquinaria y demás recursos considerados como inversión. En concreto nuestro sector, que consiste en el equipamiento de la máquina, entiéndanse los accesorios, componentes y herramienta de corte para máquina herramienta, también refleja las incertidumbres del sector. Si a esto añadimos la inquietud que se palpa en el mercado respecto a los aumentos en precios de la materia prima, la verdadera recuperación económica del sector, puede tardar en llegar.

Nuestra presencia en mercados tan competitivos como los que abordamos, los precios de la competencia, la cada vez mayor presencia de productos de países asiáticos, las exigencias cada vez mayores en calidad y servicio, los continuos esfuerzos en I+D+i y la búsqueda como objetivo último de la satisfacción del cliente, pueden verse alteradas como consecuencia precisamente de los incrementos desorbitados de la materia prima que están sufriendo las empresas, con incrementos en el ejercicio 2004 de entre un 25 y un 70%.

Asimismo, si tenemos en cuenta la cotización del EURO con respecto al dólar, que algunos comentan que todavía puede incrementar, nuestras expectativas de mejora pueden tardar en llegar.

Los últimos diez años del sector

Durante el ejercicio 2000 se diagnosticaba un comienzo de crisis en el sector, si bien las expectativas no eran tan malas como en los años 92-93. Afortunadamente, el año no fue tan negativo y tan solo en el subsector de componentes y equipos la facturación descendió en un 6%. Por el contrario, las empresas fabricantes de accesorios y herramientas de corte experimentaron incrementos tanto en facturación, como en exportación y empleo, por lo que se pudo considerar como un año positivo. El ejercicio 2001, también fue un año singular, ya que las expectativas eran de una ralentización del mercado y sin embargo, se continuó creciendo en un 10% en facturación, un 17% en número de trabajadores y un 11% en exportación, por lo que pese al pesimismo reinante a lo largo del año, y muy especialmente después del 11 de septiembre, el año en general fue positivo. Sin embargo, el ejercicio 2002, se preveía negativo y efectivamente lo fue. La facturación total de las empresas descendió un 7% y en un 12% en la facturación destinada al sector de la máquina-herramienta. El empleo se comportó medianamente bien con un incremento del 1% y la exportación, al igual que la facturación sufrió el mayor descenso con un 16%, respecto al ejercicio 2001.

En cuanto al ejercicio 2003, los datos aportados por las empresas asociadas indicaron una continuación del descenso en todos los aspectos. La facturación sufre un descenso del 2%, exportación del 2% y empleo del 5% con respecto al ejercicio 2002.

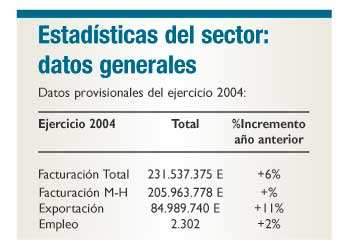

Los datos provisionales del 2004 sin embargo, comienzan a mostrar una ligera mejoría en el sector. Por un lado, la facturación del conjunto de las empresas ha incrementado un 6% con respecto al año anterior, y un 10% si consideramos la facturación destinada al sector de máquina-herramienta. Las exportaciones también se van recuperando, superando en un 11% al ejercicio 2003. Por último el número de empleados asciende un 2%.

Puntos fuertes del sector

Hasta ahora otro punto fuerte era el precio relativo en los mercados internacionales, sobre todo si tenemos en consideración la calidad de la mayoría de nuestras empresas que les hace tener una buena relación calidad-precio, pero la cotización actual del Euro hace que el precio sea un problema para nuestras empresas.

Puntos débiles

En cuanto a la imagen de producto español observamos que está alcanzando un nivel bueno, aunque todavía en algunos casos hay que competir en precio con países que están ofreciendo calidades inferiores a pesar de que nuestra competencia más aguda provenga de países fuertemente industrializados y con mejor imagen de producto.

Datos del sector en el mundo

En cualquier caso, los principales países productores durante el ejercicio 2004 fueron Japón, Alemania, Italia, China, Taiwan, EE.UU. (que en el año 2002 ocupaba el tercer puesto), y después, en menor medida un conjunto de países como Suiza, adelantando a Corea, España en el noveno puesto, Reino Unido por delante de Francia, Canadá, Brasil, Turquía, Rep. Checa y otros países europeos y del sudeste asiático.

En cuanto a consumo, durante el ejercicio 2004, China volvió a ser el principal consumidor, seguido de Japón por delante de Alemania, EE.UU., Italia, Corea, Taiwan, Francia, Canadá

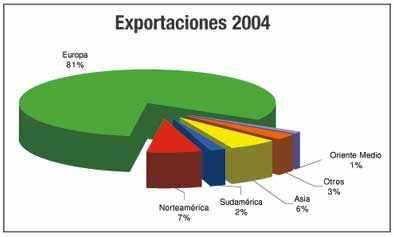

En cuanto a los principales países destino de nuestras exportaciones, Europa sigue situándose en primer lugar, absorbiendo el 81%. El 19% restante se encuentra repartido en los otros cuatro continentes, encabezados por Norteamérica que supone el 7% del total exportado por AMT; un 6% va dirigido al mercado asiático y tan solo el 2% se dirige a Sudamérica. El resto de las exportaciones van dirigidas al resto del mundo en general (un 1% se exporta a Oriente próximo).

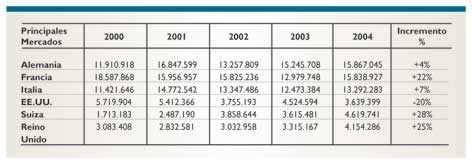

Concretando por países, nuestro principal mercado de los últimos años es Alemania, absorbiendo el 19% del total exportado por AMT, en segundo lugar encontramos Francia con también un 19% gracias al incremento del 22% que ha experimentado en el último año. En tercer lugar Italia supone un 16%, siguiéndole de lejos, Suiza, con un 5% posicionándose por encima de EE.UU., que le sigue con un 4%, al igual que el Reino Unido.

China

China representó el mayor consumo mundial de máquina herramienta durante el 2003, por delante de países como Alemania, Japón y EEUU. El consumo durante el 2003 se calculó en 6,5 millones de dólares, siendo 4 millones de dólares la cifra estimada proveniente de las importaciones, un 28 por ciento más que en el año anterior.

En referencia a la producción nacional, los datos estimados reflejan un aumento del 24 por ciento, situando al país en el cuarto puesto del ranking de países productores de máquina herramienta, por encima de EEUU y por detrás de Japón, Alemania e Italia.

A través de todos estos datos y artículos económicos y de opinión se confirma la importancia de establecer relaciones comerciales con China y el interés de las empresas europeas por este país aumenta considerablemente. Asimismo, cabe señalar la importancia del acceso de China a la OMC y la consecuente apertura de barreras de entrada, ya que ha acelerado el desarrollo de la industria de máquina herramienta y permitido la entrada de competidores extranjeros.

Las perspectivas del mercado chino son interesantes, teniendo en cuenta el gran desarrollo que se está produciendo en el país y que implicará un crecimiento muy importante de sus necesidades de productos cuya fabricación requiere sistemas productivos flexibles y versátiles con los que aún no cuentan.

Durante la misión de AMT se aprovechó para visitar la feria CIMES&CMTF 2004 (Pekín), una de las ferias más importantes de máquina-herramienta, componentes y accesorios en China, junto con la Metalworking de Shanghai y la CIMT de Beijing.

A través de esta feria se pudo comprobar in situ el fuerte desarrollo de los fabricantes chinos en el diseño y configuración de máquinas herramienta, principalmente las que son íntegramente de fabricación china tales como sierras, tornos, fresadoras, taladros radiales etc.

Otra misión sirvió para conocer la feria Metalworking de Shanghai, donde lo más destacado fue la baja participación de empresas chinas, lo cual chocó con la fuerte presencia de empresas europeas que, en su mayoría, no exponían producto sino maquetas y fotografías del mismo, y taiwanesas que no introdujeron novedades técnicas destacables.

")

")