Buenas perspectivas económicas para los impresores este año y el próximo

¿Cómo ven la situación económica actual los impresores y proveedores internacionales? ¿Qué perspectivas tienen del negocio para los próximos doce meses? A las respuestas a estas preguntas, la organización de la feria alemana Drupa les llamó los barómetros de confianza económica de Drupa. Éstas son las respuestas a las encuestas que llevó a cabo la feria en su pasada edición.

El 34% de los impresores del panel internacional considera que la situación de su empresa en 2014 era buena y sólo el 13% respondió que era negativa, así que el saldo neto es positivo en un 21%.

No obstante, lo más sorprendente es ver que las previsiones del panel de impresores para los próximos doce meses sean tan positivas. El 48% prevé que su situación económica mejorará, mientras que únicamente el 7% cree que empeorará, así que el saldo neto positivo es del 41%. Este optimismo es común en la mayoría de regiones.

En términos de mercados finales, las empresas que trabajan en packaging y en mercados funcionales se hallan en mejor situación que los impresores comerciales y editoriales; una tendencia que se repite en casi todas las regiones.

Resultados similares en el caso de los proveedores

Entre los proveedores, el 36% responde que la situación de su empresa es positiva y el 17% contesta que sea negativa, por lo que el saldo neto positivo es del 19%. Como los impresores, los proveedores se muestran optimistas de cara a los próximos doce meses: el 51% prevé que su negocio mejorará, mientras que sólo el 8% considera que irá a peor.

Cabe decir, sin embargo, que este optimismo general no se corresponde del todo con la situación económica que se observa en las posteriores respuestas sobre resultados financieros.

Suben los ingresos de los impresores

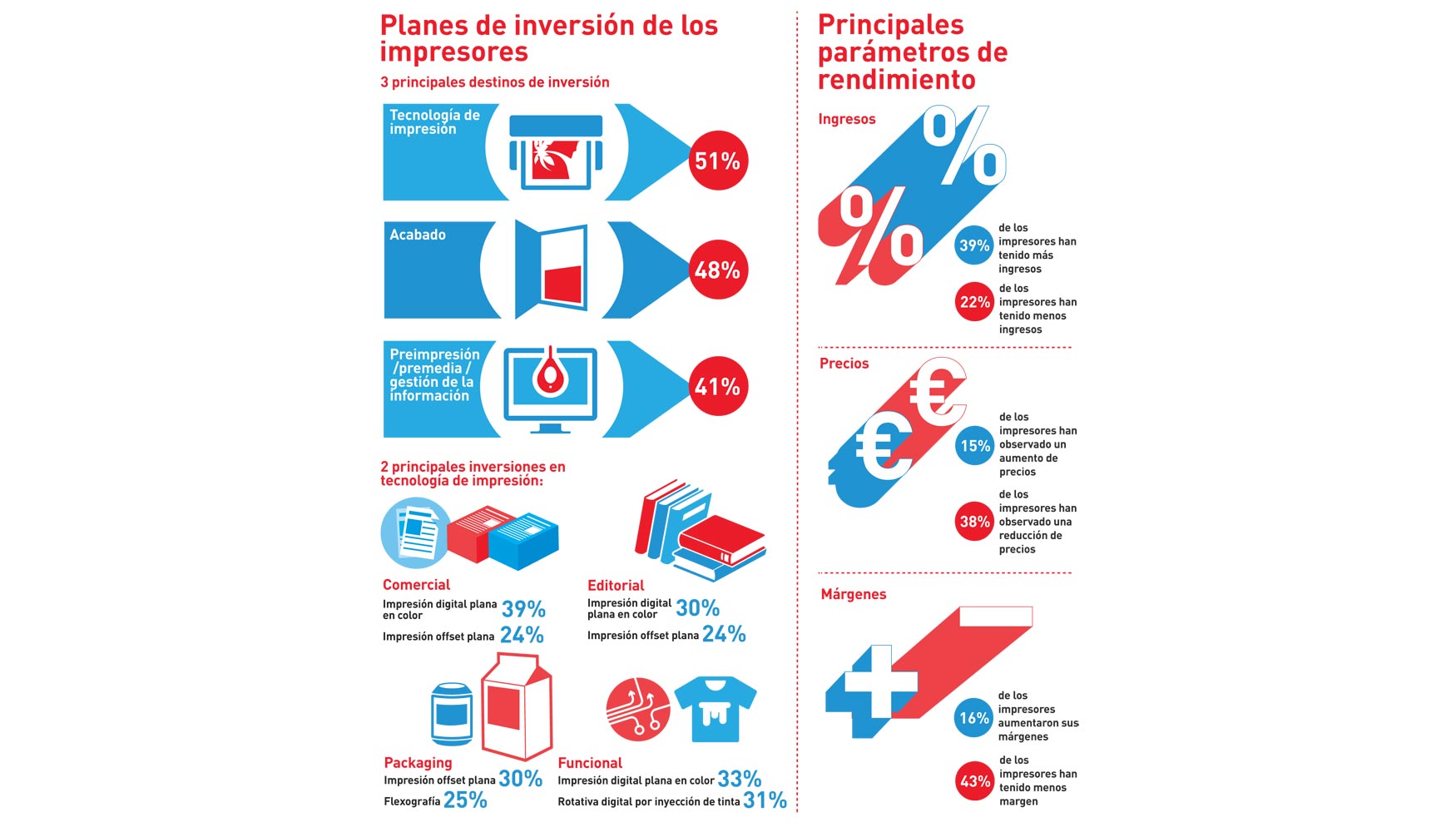

Las buenas noticias son que los ingresos han aumentado en general este año para el 39% del panel de impresores, mientras que para el 22% han disminuido. No obstante, este saldo positivo neto del 17% es considerablemente más bajo que el 27% del año pasado. Norteamérica es la única región en la que se aprecia un aumento del saldo neto positivo en cuanto al incremento de ingresos: del 51% del año pasado al 60% de este.

Los precios siguen bajando

Pese a la subida de los ingresos, aumentar el precio sigue siendo muy difícil para los impresores. Sólo el 15% del panel internacional de impresores afirma que ha logrado subir precios durante el año pasado, mientras que el 38% contesta que los precios han bajado. No se aprecia un aumento de los precios de un año a otro en ninguna región, lo que contrasta fuertemente con el año pasado, cuando se observó un aumento de precios en cuatro regiones. En algunos casos, el descenso fue drástico, como por ejemplo en Asia, donde un saldo neto positivo del 19% el año pasado se ha convertido en un saldo neto del -21% este año.

La utilización crece a un ritmo más lento

Algo similar ocurre con el uso de las impresoras: un 44% de los encuestados afirma que ha aumentado el uso de sus equipos este año (frente a un 52% el año pasado), mientras que el 20% contesta que ha usado menos sus impresoras (por un 17% el pasado año). Por regiones, en Norteamérica y Oriente Medio se observan resultados similares a los del año pasado, mientras que en Australia los resultados han mejorado (un 56% han usado más los equipos, comparado con el 41% del año pasado). Por contra, en Sudamérica, Centroamérica y Asia, la situación ha empeorado en este aspecto.

Los márgenes continúan estrechándose

En cuanto a los beneficios, no sorprende que el 16% de los impresores del panel internacional conteste que su margen de beneficios haya aumentado respecto al año pasado. En cambio, el 43% responde que los márgenes se han reducido. Solamente los impresores de Norteamérica y Oriente Medio afirman que sus márgenes han mejorado. En el resto de regiones, este aspecto ha empeorado; en algunas de manera muy acusada, como por ejemplo en Sudamérica y Centroamérica, que han bajado del 19 al 10% del año pasado a este; en África, que ha descendido del 32 al 22% en el mismo periodo; o en Asia, del 28 al 15%.

Aumentan los ingresos y la utilización pese a la caída de los precios y los márgenes

Es evidente que la salud financiera de los impresores de todo el mundo depende de que hagan un mayor uso de sus equipos para contrarrestar el descenso universal de precios y márgenes de beneficio. Es sorprendente que en todos los casos todos los valores se hayan reducido en 2014, a veces poco y otras mucho, salvo en el caso del papel, en el que el ha bajado el ritmo de reducción de la subida del precio. (Un aumento de precio se considera negativo en este contexto.)

Europa y Australia/Oceanía muestran datos bastante negativos, lo que refleja la frágil situación económica de estas regiones. Por su parte, en Asia y América del Sur y Central, las peores previsiones económicas se traducen en valores generales bajos.

Los ingresos y los márgenes de los proveedores, muy variados

El patrón regional de los ingresos de los proveedores es muy heterogéneo, si bien el saldo neto general es positivo. Se observa un aumento de los ingresos en Norteamérica (+21%) y Asia (+11%), Sudamérica y Centroamérica se quedan igual (0%), mientras que hay malas noticias para Oriente Medio (-5%), Europa (-4%) y Australia/Oceanía (-14%).

En todas las regiones, el saldo neto en materia de precios fue negativo, con variaciones que van del -6% en África al -30% en Europa. En cuanto a los márgenes de beneficios, volvemos a territorio negativo: del -5% en Oriente Medio a un asombroso -44% en Europa.

Grandes diferencias regionales en cuanto a la situación financiera

En general, la situación financiera ha empeorado del año pasado a este, aunque lo más sorprendente son las acusadas diferencias entre regiones. Destaca que, globalmente, las condiciones parezcan considerablemente más duras para los proveedores.

Es importante resaltar que las respuestas de los proveedores son más pesimistas que los de los impresores en todas las regiones. ¿Los impresores están más cerca de los mercados finales y vislumbran un futuro más positivo, o bien los proveedores son más realistas? Los próximos informes sobre tendencias de la Drupa nos lo dirán.

Tendencias operativas de los impresores

En materia de operaciones de impresión tradicional (no digital), es en cierto modo sorprendente que, aunque la tendencia a las tiradas más cortas continúa, parece que los plazos de entrega se han estabilizado y que el número de trabajos tradicionales está disminuyendo. Estas tendencias se repiten en todas las regiones y mercados.

En cuanto a las tecnologías de impresión, se notan cambios significativos: los equipos offset rotativos de gran volumen muestran un descenso modesto, los equipos offset planos exhiben un aumento modesto, mientras que los sistemas digitales planos en color muestran resultados muy positivos en el conjunto de las regiones. La tendencia al crecimiento de la flexografía para envases y embalajes continúa, y también se observa un mayor interés por las tecnologías híbridas, sobre todo fuera de Europa.

Aunque el rápido crecimiento de la impresión digital no muestra indicios de decaer, es importante observar que, para la mayoría, representa sólo una proporción modesta de la facturación: para el grueso de los impresores, la mayor parte de los ingresos sigue proviniendo de la impresión tradicional.

Muchos analistas del sector animan a los impresores a diversificarse y a desarrollar fuentes de ingresos que no procedan de la impresión. Aunque esta tendencia se está dando lentamente, las cifras casi no han variado desde el año pasado: el 27% tiene más del 10% en facturación que no provenga de la impresión.

Según los resultados de la última encuesta, los efectos de la impresión directa desde Internet (web to print) varían mucho en función del mercado. Ya es una tecnología habitual en la impresión comercial y funcional, aunque hay excepciones. Además, son pocos los impresores con una proporción significativa de la facturación procedente de la impresión desde Internet: para únicamente el 17% de las imprentas, esta tecnología representa más del 25% de los ingresos.

Planes de inversión de impresores y proveedores

Si comparamos las previsiones de la encuesta del año pasado con el gasto real, observamos que no se han cumplido del todo las expectativas del año pasado a escala internacional; sin embargo, la tendencia es invertir más. Curiosamente, las previsiones para el próximo año, aunque positivas, son más conservadoras.

En cuanto a la inversión en tecnologías de impresión, uno de los datos más sorprendentes de la encuesta del año pasado es que, si bien las máquinas planas de impresión digital en color eran las preferidas por todos los impresores, las máquinas planas offset eran la segunda opción para todos salvo para los impresores de envases y embalajes, que optaron por la flexografía. El patrón es similar este año, aunque la impresión offset plana es ligeramente más popular que la impresión digital plana a escala internacional.

A pesar de los resultados decepcionantes, o precisamente por ello, los proveedores siguen decididos a invertir y, si bien el número de proveedores que invirtieron más en 2014 que en 2013 fue reducido, también tienen previsto gastar más el próximo año.

Cuestiones estratégicas para impresores y proveedores

El ritmo de consolidación de la industria continúa: el 31% de los impresores encuestados afirma que ha considerado una fusión, adquisición o venta de una empresa en el último año (un 3% más respecto a los doce meses anteriores). De estos, el 46% ha cerrado un acuerdo en el último año o tiene previsto hacerlo en el próximo. En la situación económica actual, en la que aumentar los ingresos de forma orgánica y con márgenes razonables es muy complicado, es probable que se incrementen las alianzas estratégicas, las fusiones y las adquisiciones, que permitirán a los impresores consolidar su núcleo de actividad rápidamente, así como diversificarse a nuevos segmentos con un riesgo relativamente bajo.

La competitividad y la poca demanda son los dos elementos que más han limitado el crecimiento tanto de impresores como de proveedores. Ante la situación negativa del mercado y, aun así, la necesidad de crecer, es natural que el lanzamiento de productos nuevos y el desarrollo de nuevos canales de venta hayan sido las prioridades de los proveedores.

Tendencias según mercados de impresión

Mercado comercial: más diversificación

El año pasado ya señalamos que, como muchos impresores se enfrentan a un acusado descenso de la demanda de sus productos de impresión principales, es lógico que intenten diversificarse y traten de ofrecer productos y servicios que aporten valor añadido.

En este sentido, aunque modesto, se observa un aumento del porcentaje de empresas que ofrecen estos servicios adicionales comparado con el año pasado. No obstante, hay muchas diferencias: mientras Norteamérica es la región en la que más se han adoptado estos servicios, otras regiones están muy por detrás, como es el caso de Oriente Medio y América del Sur y Central, lo que probablemente sea un reflejo de las diferencias regionales respecto al uso de Internet.

Mercado editorial: consecuencias lentas pero constantes de los medios digitales

En cuanto a los servicios adicionales para editores, con la notable excepción de la preimpresión (que es prácticamente universal), existe una gran variedad entre regiones, lo que, creemos, refleja las diferencias entre las cadenas de suministro de las industrias editoriales locales.

Las consecuencias de los medios digitales en la impresión editorial lentas pero constantes son evidentes si nos fijamos en el mayor uso del contenido variable, la personalización, la creación de versiones y el aumento del número de ediciones únicamente digitales. Ninguna de estas tendencias es aún decisiva, pero está claro que todas crecen ligeramente año tras año.

Packaging: mayor demanda de elementos que aporten valor añadido

La demanda de packaging impreso digitalmente se ha mantenido modesta: a escala internacional, el 23% de los impresores de envases y embalajes está vendiendo activamente la impresión digital, y pocos de estos observan una gran demanda. Por otro lado, en un contexto más amplio, los elementos de packaging que proporcionan valor añadido como el contenido variable, la impresión interactiva, la personalización y las versiones están extendiéndose y volviéndose relativamente habituales.

Como la demanda de los productos de impresión principales sigue siendo alta en la mayoría de sectores y regiones, no sorprende que haya menos diversificación entre los impresores de envases. Las excepciones son que muchos han añadido servicios de diseño (un 64% a escala internacional), almacenamiento de stocks y gestión de pedidos (un 48% en todo el mundo).

Impresión funcional: una historia positiva para terminar

Como en el sector del packaging, la demanda del mercado final está creando las condiciones adecuadas para el crecimiento en el caso de la mayoría de empresas que trabajan en mercados funcionales como el textil y el interiorismo. Las necesidades de los mercados finales son diferentes, lo que incide en las tecnologías de impresión que se requieren. En este sentido, la serigrafía y la tampografía dominan el sector cerámico y la impresión digital por inyección de tinta predomina en el segmento del textil y el interiorismo. No obstante, la electrofotografía digital gana peso en muchos mercados.

Conclusiones

Pese a la difícil situación económica en muchos lugares del mundo, los impresores y los proveedores del panel de expertos de Drupa se muestran muy optimistas respecto al futuro de sus empresas, un dato que contrasta con las tendencias adversas de muchos de los parámetros económicos analizados en este informe.

Este optimismo se confirma por los planes de inversión de capital considerable para 2015 que tienen tanto impresores como proveedores. Estas empresas son conscientes de que una estrategia de desarrollo positiva es la única manera de que tanto ellos como negocio y la industria en general sigan siendo competitivos en un mundo de comunicaciones multimedia.

")