Las entidades públicas españolas toman nota de los factores de competitividad de polígonos europeos

El estudio, realizado por PWC PricewaterhouseCoopers, ha comparado los polígonos industriales o parque empresariales de las empresas públicas participantes con otros promovidos también por el sector público o en colaboración público-privada en Holanda, Alemania, Reino Unido, Irlanda y Francia, situados en la conurbación de ciudades medianas o en ámbitos metropolitanos y en fase de comercialización.

En su presentación, Josep Anton Grau, director del Incasòl aseguró que el estudio nos da luces de futuro para saber de que manera están trabajando el resto de los países europeos y de qué manera son más competitivos desde el punto de vista de la creación de actividad económica. El estudio aporta toda una serie de reflexiones y estudios preliminares que nos pueden sugerir unas líneas de actuación muy interesantes para plasmarlas en nuestras políticas comerciales y de planificación y también para entender el territorio de un modo diferente a cómo lo entendemos ahora, afirmó Grau.

Josep Maria Gordi, arquitecto y las expertas de PWC Elena Casas y Olga Amargant fueron los encargados de presentar el estudio a los asistentes. Dicho estudio se ha focalizado básicamente en aquellos factores que tienen un impacto directo en el precio del suelo industrial de promoción pública y sobre todo en identificar buenas prácticas que puedan tener viabilidad y trasladarse al territorio español, en palabras de Elena Casas. La experta también insistió en el carácter global del estudio, que ha valorado aspectos tanto administrativos como económicos, jurídicos y técnicos, tanto a través del análisis profundo de documentación técnica y administrativa como en un trabajo de campo sobre el terreno para ver cómo se traducen todos estos factores a la práctica.

Los factores a tener en cuenta se dividieron en 5 ideas clave, desgranadas una a una durante la presentación.

1) ¿Por qué existen diferencias tan sustanciales de precio de venta del suelo?

El estudio de benchmarking de PWC analizó cuatro polígonos industriales por país europeo de titularidad pública y cuatro por cada Comunidad Autónoma implicada. Como comentó Olga Amargant como ejemplo, en Francia, el precio más económico estaba en 15 euros por metro cuadrado y el más caro en 30. En cambio, la media en España era el más barato de 67 y el más caro 350 euros por metro cuadrado. El estudio detecta precios de adquisición muy dispares y en los que intervienen muchos factores de oportunidad, de oferta y demanda en el momento de la adquisición. Teníamos que encontrar de dónde surgían estas diferencias.

El estudio revela varios factores que influyen en la fluctuación de precios. Una diferencia muy importante que encontramos ya desde un buen inicio consistía en el crecimiento bruto del suelo y el resultado neto que nos queda. Vimos que la legislación urbanística básica de estos países europeos no exige a modo de estándar cesiones en un porcentaje fijo como tenemos en territorio español. Cada CC AA tiene su legislación urbanística y por tanto exige un porcentaje de cesión para zona verde, equipamiento, vialidad e incluso aparcamiento público, mientras que observando con el mismo rango la legislación urbanística de los países de Europa que hemos analizado detectamos que no existía un estándar urbanístico. De ello resulta esta diferencia de rendimiento del suelo bruto.

Otro factor a tener en cuenta en el precio es la cesión de aprovechamiento medio a favor de la Administración actuante, también particular del sistema español. Sí que existen países y existen polígonos que exigen el aprovechamiento medio pero sólo en los casos en los que realmente se detecta el polígono debe ceder o se debe exigir. En las legislaciones urbanísticas de las Comunidades Autónomas analizadas y en las otras también tenemos un porcentaje fijo de cesión de aprovechamiento que de forma ineludible se debe satisfacer, afirmó Amargant.

También influye de manera remarcable en el precio final del suelo los plazos de planeamiento y los plazos ejecución de las nuevas urbanizaciones. Se ve claramente que desde que los polígonos españoles analizados adquieren el suelo hasta que finaliza el planeamiento urbanístico que posibilita su desarrollo transcurre mucho más tiempo que en los polígonos europeos que hemos estudiado. Un comentario idéntico se puede hacer respecto a la ejecución de la urbanización, señaló Olga Amargant. Estos plazos influyen directamente en el coste financiero añadió, tanto el coste en tiempo por planeamiento como por ejecución de las obras de urbanización.

En este sentido el informe revela que los polígonos europeos tienen un promedio, desde que adquieren el suelo hasta que aprueban el planeamiento que permita el desarrollo a un plazo, que no llega a dos años. En España, la media se sitúa en un poco más de tres años. Este tiempo diferencial, que es un año, es un coste financiero extra para los polígonos españoles, porque tiene un efecto directo tanto sobre los gastos financieros como sobre la capacidad de adaptación a la demanda, afirmó la experta de PWC. Del mismo modo, el tiempo que transcurre entre la finalización del planeamiento hasta la finalización de las obras de urbanización también es muy distinto. En España se destina como media 3,4 años en el proceso de urbanización, debido a la calidad que se le está dando a la urbanización y a los acabados, mientras que en los países europeos analizados, la urbanización a demanda simplifica estándares mínimos y en 2,7 años de media los polígonos quedan urbanizados. Estos plazos están fuertemente ligados a la manera de urbanizar, que como se ha dicho, en los casos europeos analizados se urbanizan únicamente los viales principales, hecho que facilita la adaptación a la demanda.

Otra cuestión muy importante es la posibilidad de distribuir los costes de urbanización a las empresas que se instalan en polígonos. En Europa se urbaniza a demanda; no se urbaniza el polígono en su integridad, por lo que la urbanización parte de la infraestructura mínima básica que habitualmente es el vial principal. A continuación, cuando las empresas se instalan en el polígono, se ven obligadas a satisfacer los costes de conexión tanto al vial principal como a suministros. Esto se contrapone al modelo español, en que se urbaniza todo el polígono y las parcelas ya están listas para obtener licencia de obras.

y Olga Amargant de PWC, presentaron los resultados del informe")

También hay que tener en cuenta que el promotor público de suelo no siempre emplaza el polígono industrial en el lugar estratégicamente más adecuado, sino que su obligación como administración pública es fomentar el equilibrio territorial, por tanto, los polígonos deben emplazarse en función también de las necesidades de un territorio. El informe realiza un estudio muy profundo de Enterprises Zones, en el Reino Unido, (anexo del informe), lugar donde se ha establecido una regulación específica para el desarrollo económico en áreas estratégicas. Hemos visto como el gobierno facilitaba todos los recursos para fomentar un área concreta del territorio, con medidas fiscales específicas para aquella zona geográfica, procedimientos administrativos y legislación en cuanto a trámites administrativos específica para aquel territorio en concreto, contó Amargant.

2) Factores diferenciales del posicionamiento competitivo

La funcionalidad, la flexibilidad y la adaptación a la demanda aportan oportunidades que hay que aprovechar, señaló Amargant. Los polígonos europeos, al urbanizar a demanda, fundamentan su oferta en la funcionalidad, deciden que el mismo producto sirva para muchos operadores, por lo que la flexibilidad ofrece mayor adaptación a la demanda y responden a la demanda con mayor agilidad. En cambio, los polígonos españoles tienen un estándar de calidad superior, por tanto es un reto aprovechar estas diferencias.

En Europa, las cesiones obligatorias gratuitas se hacen según las necesidades específicas de ese polígono. No existe un estándar de porcentaje fijo por la ley urbanística básica, por tanto cada polígono de promoción pública puede establecer su porcentaje de cesión en función de las necesidades y la previsión de implantación. Existe también más flexibilidad en los polígonos industriales europeos en cuanto a los usos permitidos en todas y cada una de las parcelas. En todos los polígonos europeos analizados se permiten todos los usos en todas las parcelas. Si lo comparamos con los polígonos españoles detectamos que el planeamiento tiende a sectorizar los usos y a darles una ubicación concreta dentro del trazado del polígono, de modo que estos polígonos europeos pueden adaptarse mucho mejor a la demanda porque siempre tienen parcelas disponibles para cualquier actividad permitida. En cambio, en los polígonos españoles, cuando se agotan las parcelas para uso logístico o industrial, y por ejemplo aparece un operador logístico interesado, no hay disponibilidad. Hay que acudir al mecanismo de modificación de planeamiento, con todas las consecuencias que conlleva y sometido por ley al mismo planeamiento, para dar respuesta a esta oferta. Por tanto, el plazo se retrasa y el precio se incrementa.

3) ¿Por qué los polígonos europeos responden con mayor agilidad a la demanda?

En Europa, el concepto de parcela mínima no es el mismo que se tiene en España. Por ejemplo, en Francia, los cuatro polígonos estudiados no tienen parámetros de parcela mínima, señaló Olga Amargant. Al poder urbanizar a demanda, van adecuando la formación del polígono y la distribución de las parcelas en función de los operadores que acuden a interesarse y a desarrollar su actividad en aquel polígono. La flexibilidad es clave para dar una respuesta más adaptable a las necesidades de las empresas. Por ello, no existe un concepto legal de parcela mínima y no se sectorizan los polígonos por usos, respondiendo a cualquier demanda.

Esta mayor flexibilidad de la ley urbanística en los países europeos estudiados se traduce en un mejor rendimiento del suelo. La media de aprovechamiento de suelo en los países europeos estudiados está en el 70%, mientras que la de los españoles está en el 52%. Ello es debido a las cesiones obligatorias y gratuitas, reduce sustancialmente el rendimiento. Disponer de un mayor porcentaje susceptible de comercialización puede traducirse en unos precios más competitivos.

4) Nivel de acabados

En los polígonos europeos analizados, la urbanización del sistema viario y las instalaciones de suministro se realizan a demanda. Los costes pueden repartirse entre promotor público y las empresas instaladas en los polígonos europeos, y en cuanto a exigencias medioambientales, si bien, la legislación específica viene por directivas europeas, se detecta una aplicación mucho más estricta en los polígonos españoles depuradoras, instalaciones de saneamiento, etc.. En cambio, en Europa, las zonas verdes suelen ser de terreno natural, por lo que no se ha incurrido en un coste para urbanizarlas.

Como comentó el arquitecto Josep Maria Gordi, en Europa los polígonos industriales no se entienden tanto como ciudades como aquellos espacios necesarios para acceder a un puesto de trabajo. La urbanización se realiza de una forma más austera y se efectúa a demanda a medida que se instalan las empresas. En cambio, la urbanización en España es la misma en todos los polígonos. Gordi contó que en los polígonos extranjeros existe una superficie mínima pavimentada y una iluminación también mínima que a menudo se apaga cuando el polígono no está activo. Como ya se había comentado, las zonas verdes son prácticamente inexistentes y se quedan en terreno natural. Y otro elemento importante: tampoco se dota al polígono de aparcamiento sobre suelo público, sino que la zona de estacionamiento de vehículos se entiende como propia de la empresa que se instala y en función de sus necesidades, por lo que ésta comprará más o menos terreno para tener más espacio de aparcamiento en su parcela. La normativa de edificabilidad sobre las parcelas en Europa señaló Gordi les permite mucho más flexibilidad para poder destinar los espacios a aparcamientos, a servicios o a producción y no están tan encorsetados con legislaciones como hacemos aquí.

5) Fomento de un entorno favorable para la captación de empresas en los polígonos en comercialización

En el proceso del estudio, se realizaron encuestas a las empresas implantadas en los polígonos analizados para averiguar los factores que les llevaron a tomar la decisión de implantarse o no en un área concreta. Como afirmó Elena Casas, estos resultados nos dan la posibilidad de alinear los recursos disponibles en forma de subvenciones o ayudas de financiación para fomentar la captación de inversiones en estos polígonos.

Entre los factores que predominan en las decisiones de empresas europeas destaca la simplificación administrativa, valorando niveles de burocratización en los trámites de relación con la Administración que impliquen las menores cargas administrativas posibles, y esto para ellas es un requisito básico en la toma de decisiones; y por otro lado la disponibilidad e talento en el entorno.

En cambio, las empresas españolas, con independencia de su tamaño, se centran mucho más en las fórmulas de financiación que estén disponibles.

En cuanto a tamaño de empresa, en las pymes predominan más factores como el nivel de vida, las subvenciones y sobre todo un marco fiscal favorable; mientras que en las multinacionales, insisten sobre todo de nuevo en el tema de cargas administrativas, en aspectos de calidad de vida y de disponibilidad de talento en el entorno.

Esta foto nos permite tener estos aspectos en cuenta a la hora de determinar programas de fomento para la implantación empresarial, añadió Casas.

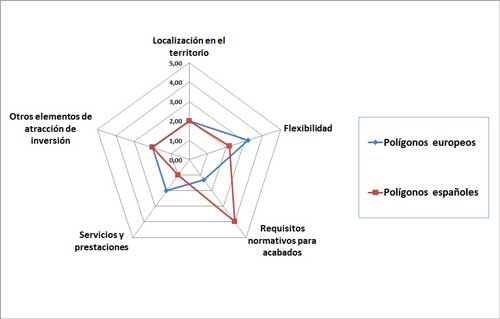

Posicionamiento competitivo de la oferta de suelo: una oportunidad para los polígonos españoles

En línea con esta reflexión, el estudio realiza un análisis un poco más estratégico y un poco más global de cómo está posicionada la oferta de suelo en España y en el resto de Europa a nivel competitivo y plasmándolo en un gráfico.

Este gráfico revela, por un lado, el buen posicionamiento de los polígonos españoles en cuanto a nivel de acabados. Esto es un factor competitivo como palanca sobre la que construir una oferta que potencie la flexibilidad y la adaptación y respuesta a las demandas específicas, afirmó Casas. También se detecta una oportunidad de crecimiento en el eje de servicios y prestaciones. Fuera, sobre todo en Holanda y Francia, hay gestores de los polígonos creados ad hoc con el polígono y que son canalizadores de las demandas y necesidades de las empresas que se instalan que ofrecen unos mayores niveles de seguridad.

En cuanto a localización y atracción de la inversión no hay grandes diferencias significativas.

Proceso de urbanización

Los niveles de ocupación máxima de la parcela neta de los polígonos estudiados, considerando que la actividad industrial se desarrolla en planta baja, son similares en España y Europa. Ahora bien, en la práctica se detecta que los europeos emplazan las plazas de aparcamiento en el interior de la parcela y no llegan a agotar la ocupación máxima permitida. En cambio, en la mayoría de polígonos españoles, el aparcamiento es público en el exterior y además, se exige por ley como estándar un número de plazas de aparcamiento.

En cuanto a la ocupación de la parcela, en los sectores españoles estudiados tiende a ser el máximo. Además en estos sectores, es usual que se use gran parte de suelo público para plazas de estacionamiento de vehículos. Como ejemplo, Josep Maria Gordi mostró la imagen de un polígono de Vitoria en el que se podía observar una gran zona pavimentada para aparcamiento y para rodadura. Este es el pez que se muerde la cola, porque cuanta más superficie pavimentamos, luego nos generamos el problema de más recogida de aguas naturales que tenemos que canalizar. En otros ejemplos de Holanda, la parte pavimentada representaba menos de la mitad que el ejemplo español, con sólo un vial central pavimentado, cosa que nos reduce el coste de pavimentación y, por otra parte, no nos genera tanta captación de aguas pluviales por la mayor presencia de terreno natural, siendo una solución más natural, ecológica y sencilla.

En el resto de Europa, la reserva de aparcamiento es algo privado y se hace en función del número de trabajadores o de las necesidades de transporte que utilicen. Esto también reduce la superficie pavimentada y su consecuente coste para urbanizar. La urbanización se adaptará a las actividades que se desarrollen. Es una manera de urbanizar que, si bien los costes de urbanizar, de metro cuadrado de pavimento, de alumbrado, de instalaciones, etc. son parecidos en toda Europa porque se utilizan recursos, tecnologías y materiales similares, la superficie urbanizada propiamente dicha pavimentada es muy diferente y puede dar servicio a muchas más actividades. Eso sí que conlleva que si por ejemplo la actividad necesita un suministro eléctrico o de gas o de tratamiento de aguas especial, tiene que asumirlo en el coste de su propia instalación. Aquí estamos acostumbrados a hacer instalaciones completas en polígonos, con cada vez más complejidad en el tratamiento de aguas, por ejemplo, cosa que nos encarece mucho su urbanización y el plazo de su ejecución, con lo que muchas veces, cuando finalmente se entrega el producto a su demandante, esta demanda ya ha desaparecido.

En materia de medio ambiente, las directivas europeas imponen la transposición a la legislación de cada Estado miembro y se encuentran diferencias en cuanto al nivel de exigencia, sobre todo de carácter técnico en materia de depuración y captación de aguas. En cuanto a saneamiento hay costes más elevados en los polígonos españoles. Y en lo referente a la movilidad, en Europa se realiza de forma conjunta entre el promotor público del suelo y las empresas que se han implantado, es decir, cada empresa presenta un estudio de movilidad para su implantación y costea las medidas necesarias para generar la movilidad de ese polígono europeo.

Comercialización y precio final

En referencia a precios finales, éstos son distintos porque estamos hablando de productos diferentes, en palabras de Olga Amargant. En Francia es donde se han encontrado los precios más económicos, que no se pasa de 30 euros por todas estas razones. Tenemos una diferencia en la calidad y las prestaciones de nuestros polígonos que debemos aprovechar, con un marco jurídico adecuado para adaptarnos a la demanda y sobre todo en estrategias de comercialización. En cuanto a márgenes, los promotores españoles analizados han visto reducido el precio de venta del suelo drásticamente en los últimos años. Los promotores europeos han resaltado los reducidos márgenes de sus operaciones. En todos los casos, el objetivo es dinamizar la actividad económica de la zona.

La coyuntura económica actual que afecta el mercado inmobiliario industrial hace necesario otorgar una importancia estratégica al ámbito comercial en los procesos de promoción de los polígonos e impulsar nuevas fórmulas para la colocación del stock de suelo existente, comentó Elena Casas. La autora del estudio también se refirió a las conclusiones extraídas de las entrevistas con los responsables de gestionar y comercializar los polígonos europeos: Nos comentaban que cada vez más están poniendo el foco en aspectos de relaciones públicas, en flexibilizar las condiciones de compra o adquisición de estos espacios; el gasto en publicidad ha ido evolucionando y vemos que se concentran cada vez más en medios especializados y hay una aplicación del radio territorial de captación de los clientes, por lo que realmente el escenario de comercialización de los polígonos industriales ha ido variando mucho. También vemos en algunos países europeos un esfuerzo muy importante en comercializar los diferentes emplazamientos antes de finalizar las obras.

Otros elementos de atracción de inversión

Fruto de estas entrevistas, el estudio también revela otros elementos que llaman la atención de las empresas a la hora de instalarse en un sitio u otro. El informe divide estas variables en tres grandes bloques:

- Incentivos para la inversión: fiscalidad, ayudas, financiación.

- Costes empresas: costes laborales y costes básicos de suministros como electricidad, agua o telecomunicaciones

- Entorno para el desarrollo de la actividad económica: disponibilidad de talento, nivel de burocratización y nivel de vida.

Otros factores socioeconómicos que afectan a los procesos de elección de un emplazamiento por parte de las empresas son los siguientes:

- Ayudas: en general no tienen grandes diferencias entre los países. Las ayudas suelen estar enfocadas por sector de actividad en función del modelo productivo de cada país.

- Financiación: los esquemas de financiación son bastantes similares en los diferentes países. Las Administraciones involucradas en papel de garantía de proyectos empresariales. Únicamente en del Reino Unido la financiación pone foco en el territorio.

- Fiscalidad: A parte del Reino Unido, ningún país bonifica las implantaciones en un determinado territorio.

- Costes para las empresas: no hay diferencias sustanciales entre países, sólo en el caso de las telecomunicaciones. España goza de ventaja competitiva en costes laborales.

- Entorno para el desarrollo de la actividad económica: posición de desventaja debido a trabas administrativas y disponibilidad de talento.

El informe también revela que el nivel de vida es el aspecto que las empresas europeas consideran más relevante mientras que las españolas dan claramente más importancia a las fórmulas de financiación. En cuanto a multinacionales, los factores con el peso más relevante son subvenciones y fiscalidad.

A partir de este trabajo integral que comprende aspectos técnicos, jurídicos y cuestiones de entorno, el informe elabora una serie de recomendaciones a los socios impulsores del informe y se ha elaborado un plan de acción que recoge todas estas recomendaciones y algunas iniciativas concretas que se pueden impulsar.

En conclusión

Del estudio se desprende que los polígonos españoles tienen un buen posicionamiento a nivel de acabados y una plataforma idónea sobre la que construir una oferta flexible; un posicionamiento similar a los europeos en cuanto a localización y atracción de la inversión; y una oportunidad de crecimiento en el eje de los servicios y prestaciones, con la presencia de gestores adhoc y la flexibilización de la legislación.

Tras la presentación, el director de Cimalsa, Josep Anton Grau manifestó que las Administraciones debemos hacer pedagogía porque ya no somos tan ricos como lo éramos antes, y esto se debe tener en cuenta cómo debemos planificar, cómo debemos construir o plantear el futuro de nuestros sectores de actividades. Debemos agruparnos y crear sinergias que nos permitan llegar a estos estándares y construir sectores de actividad económica competitivos y que se active económicamente nuestro entorno.

")