AFM publica los datos provisionales de la máquina-herramienta de 2020

El cierre inicial de los mercados, las dificultades para viajar y la caída de la demanda convierten 2020 en el año más complicado que se recuerda, según indican los datos provisionales del sector de máquinas-herramienta analizados por AFM.

La caída es generalizada en todos los subsectores de actividad del sector, aunque las máquinas de deformación que ya arrastraban descensos en los dos pasados años, son las que más esperan el inicio de la recuperación. En arranque, particularmente el fresado, los componentes y las herramientas, han aguantado algo mejor.

César Garbalena, presidente de AFM.

Sin variación en las exportaciones

En 2020 los principales destinos de exportación no han sufrido grandes cambios: Alemania, representando el 12,1%, Estados Unidos, el 10%, Francia, 9,7%, Italia, 7,4% y China 7%. A continuación, México, 5,8%, India, 5,2%, Portugal, 5,1%, Reino Unido, 3,8% y Turquía, 2,7% completan la lista de los diez primeros países cliente.

En este sentido es necesario recalcar que, a diferencia de las exportaciones (son el resultado de pedidos captados muchos meses atrás), el origen de los pedidos captados en 2020 ha sufrido un vuelco. China, ha relanzado su actividad industrial antes y con más fuerza que otros países, lo que le ha colocado a la cabeza de captación, por encima de Alemania y con España en tercer lugar. Le han seguido Estados Unidos, Turquía, Francia, Italia e India.

El presidente de AFM, César Garbalena afirma: Para un sector netamente exportador como el nuestro, en este momento resulta vital recuperar la normalidad en los mercados y en los desplazamientos profesionales, para la venta, instalación y mantenimiento de los equipos productivos.

El consumo interior de máquinas, en retroceso

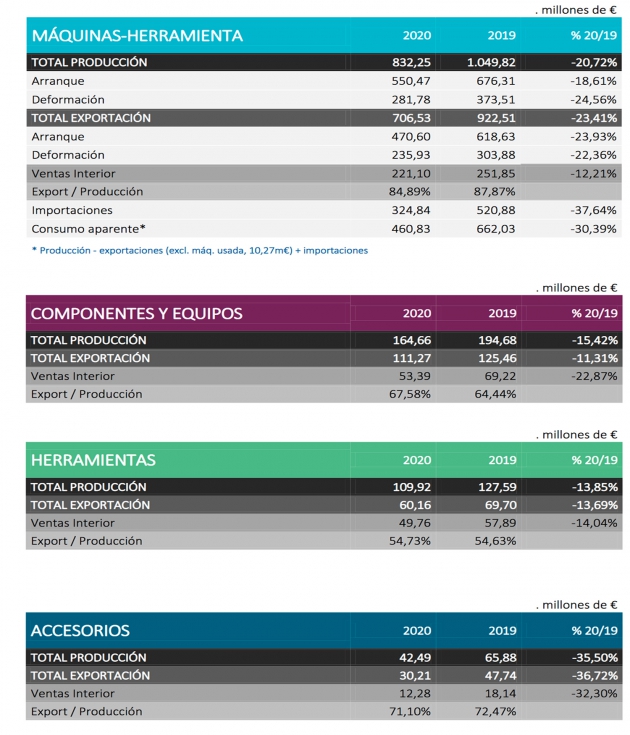

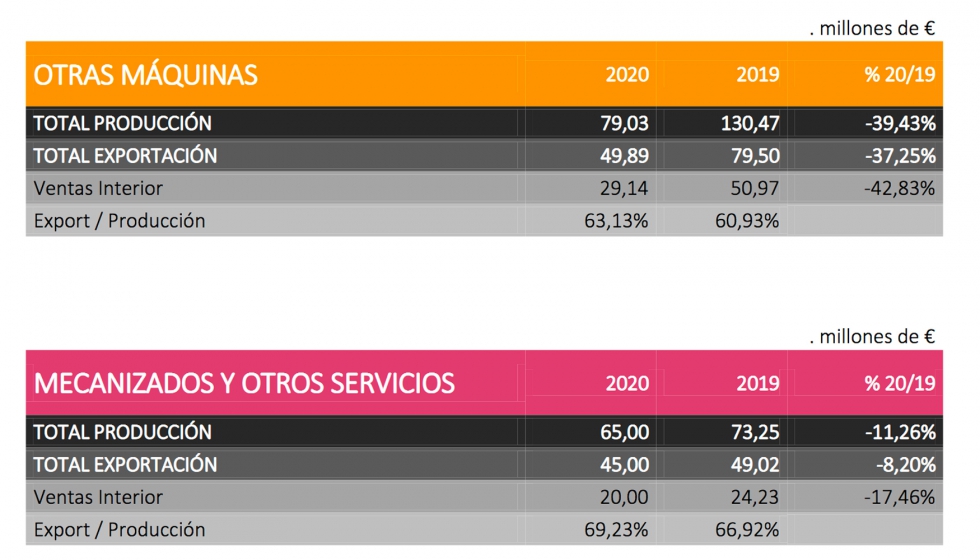

Tras un mal 2019, la inversión en máquina-herramienta en España vuelve a ceder. Por un lado, las ventas de los fabricantes nacionales en el mercado interior sufren una caída similar a la de las exportaciones (-18,3%). Por otro, el consumo de máquinas (producción más importaciones menos exportaciones) pierde más de un 30% respecto a la cifra del año 2019, dato que apunta a un proceso continuado de descapitalización industrial.

Garbalena insiste en la importancia de impulsar la incorporación de equipos productivos de última generación para la competitividad industrial del país y celebra el recientemente anunciado Plan Renove Nacional: Invertir en equipamiento altamente digitalizado y automatizado, renovando y actualizando del parque de máquinas, es una necesidad urgente además de una gran oportunidad para transformar el modelo productivo español. España necesita fabricar productos de mayor valor añadido y complejidad tecnológica, facturando más en servicios industriales avanzados por la vía de la digitalización. Tras una década de decidido apoyo a la inversión en maquinaria por parte de la administración vasca, desde AFM aplaudimos y agradecemos el compromiso de quienes han acordado dotar presupuestariamente con 50 millones de euros el primer Plan Renove Nacional de Máquinas-Herramienta de la historia. La implementación urgente de este programa dentro del primer trimestre podría empujar la demanda, realmente necesitada de un fuerte impulso.

La captación de pedidos desciende

La captación de pedidos en 2020 se ha deteriorado respecto a la registrada en 2019 en un 23,5%. El mercado interior, ya en niveles bajos, ha caído menos (-12,11%) y ha sido la exportación la que se ha llevado la peor parte (-24,93%). Por subsectores, al igual que en los tres últimos ejercicios, es la deformación la que experimenta una bajada más marcada, arrastrada por la situación de la automoción, mientras que el arranque cae de manera más leve, gracias a su posicionamiento multisectorial.

La pandemia ha afectado a nuestros sectores cliente de manera desigual, uno de los grandes damnificados ha sido el transporte aéreo con la consiguiente paralización de nuevos programas que ha frenado las inversiones. La automoción, que ha conseguido remontar sus niveles de actividad en el segundo semestre, ha reducido sin embargo sus inversiones, afectando a la demanda de grandes prensas que ya acumulaban dos ejercicios complicados. En el otro extremo, el sector energético, las TICs, y la industria agroalimentaria muestran comportamientos más robustos.

2021, una fuerte apuesta por la digitalización de la industria

El nuevo año ha arrancado con sensaciones encontradas y la necesidad de que los mercados se normalicen y se reactiven.

Todo apunta a que el año 2021 será el primer año de recuperación, aunque los primeros compases hayan mostrado signos de incertidumbre por la realidad de los ritmos de vacunación en Europa. Se espera que el primer trimestre sea el más difícil, para ir mejorando paulatinamente según avance el año. En este sentido, es importante la captación de pedidos que se produjo a finales de año, que ha dado algo de oxígeno para seguir funcionando hasta que la actividad y la demanda cobren más fuerza. En todo caso, parece que el sector tendrá que esperar hasta 2022 para la vuelta a la verdadera normalidad.

Respecto a la ansiada recuperación, el presidente de AFM afirma: Los fondos NEXT Generation EU deben ayudar a recuperar la economía europea en todas sus vertientes, con especial hincapié en la industria, que es motor de innovación, internacionalización y riqueza. Para ello, es necesario impulsar proyectos ambiciosos y transformadores en los que puedan participar las pymes. También se deberán dotar con recursos abundantes los diversos programas de las administraciones central y autonómicas, para el impulso de la digitalización y la sostenibilidad de la industria manufacturera. En esta línea, desde AFM hemos coordinado el lanzamiento de un proyecto de transformación disruptiva para el manufacturing avanzado, denominado e-machine Digital Workshop, en el que buscamos apoyo para poder invertir 245 millones de euros que nos lleven a ubicarnos en una posición de liderazgo en productos y servicios digitales avanzados en la industria. Adicionalmente consideramos que estamos ante una ocasión única para recuperar los muy mermados apoyos de ICEX a la internacionalización de la industria, así como para incrementar a través de CDTI la proporción de financiación no rembolsable a la I+D+i para proyectos nacionales e internacionales que permitan incrementar el porcentaje del PIB invertido por España en actividades de investigación, desarrollo e innovación.