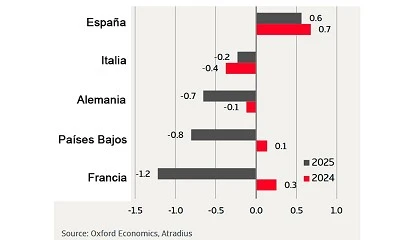

La nueva Ley de Apoyo al Emprendedor presenta diversas novedades en torno a los dispositivos fiscales que mejoran y facilitan su aplicación

Incentivos fiscales en el ámbito de la I+D+i para las empresas del sector ferroviario

Esta traslación de su mercado ha supuesto en términos generales, que el sector ferroviario mantuviese a pesar de todo cierta estabilidad y previsión de crecimiento a largo plazo, sobre todo por el desarrollo en infraestructuras en: Latinoamérica, Oriente Medio y África, compensando la reducción de la inversión en Europa y Asia Pacífico. Sin embargo, estas buenas perspectivas no pueden enmascarar las dificultades que este reposicionamiento va a suponer a las empresas del sector, sobre todo en las pymes. Por ello, y de forma complementaria a las ayudas privadas, sectoriales y públicas existentes para fomentar su presencia en el exterior, los incentivos fiscales pueden contribuir a relajar el estrés financiero de las empresas.

Las empresas del sector son especialmente activas en I+D+i en todas sus concepciones, y el know-how adquirido en los últimos años ha posibilitado la fuerte presencia global del sector. Así, el desarrollo de la alta velocidad en Estados Unidos o el proyecto Medina La Meca (entre otros), han sido y serán catalizadores de nuevas soluciones cimentadas en la I+D+i, entendiendo como tal no sólo las actividades denominadas planificadas, sino también el desarrollo no planificado de productos, procesos o servicios como respuesta efectiva para la resolución de problemáticas detectadas.

Los cambios en la ley permiten al sector ferroviario aprovechar características que le son inherentes para conseguir mayor financiación.

La nueva Ley de Apoyo al Emprendedor y su Internacionalización, publicada el pasado 28 de septiembre, presenta diversas novedades en torno a los dispositivos fiscales que mejoran y facilitan su aplicación. Entre ellas, y que resultan de especial interés para el sector ferroviario, se encuentran las que afectan tanto a la realización de actividades de I+D+i, como aquéllas que implican la cesión o transmisión de activos intangibles. Con respecto del articulado anterior, se elimina el límite en la cuota, pudiéndose incluso solicitar del abono de los créditos fiscales por I+D+i generados. Para ello, se deberá renunciar al 20% del crédito fiscal y cumplir algunos requisitos adicionales.

En primer lugar, se impone un periodo de carencia de un año entre la declaración de las actividades y la aplicación y abono de las deducciones. En segundo lugar, se exige el mantenimiento del empleo, bien en la empresa, bien en actividades de I+D+i. En tercer lugar, la reinversión de las cantidades abonadas en I+D+i en los 24 meses siguientes al período impositivo en que se realice la aplicación o abono. Y por último, la obtención de Informe Motivado. No obstante, el cumplimiento de estos requisitos para el sector ferroviario puede resultar sencillo gracias a sus estructuras de personal ajustadas y departamentos específicos de I+D, en los que es viable asumir nuevos compromisos de inversión para aprovechar las ventajas fiscales.

Respecto de los activos intangibles, la variación es más de fondo, pues se articula más claramente el mecanismo para maximizar el aprovechamiento de este incentivo. De nuevo, las características propias a las empresas del sector ferroviario, hacen especialmente interesantes estos cambios, pues muchas de estas empresas generan nuevo conocimiento (apoyado en patentes, licencias, etc.), que ceden o transfieren fundamentalmente en mercados extranjeros. En la nueva ley se cambia en el mecanismo de cómputo, siendo ahora el importe a integrar en la base imponible, el 40% de la renta neta para estas cesiones. Al incluir los costes de los activos intangibles, se reduce la presión fiscal sobre ellos. Sin embargo, la principal novedad, que elimina la mayor barrera que presentaba este incentivo, es la introducción de la consulta previa a Hacienda, validando de antemano la seguridad jurídica del instrumento.

Además, la nueva ley pone de relieve que las actividades de grupos empresariales, con diferentes empresas dedicadas a distintos ámbitos y entornos geográficos, pueden quedar al abrigo de la ley, permitiendo aprovechar los incentivos fiscales. Así, de forma general, los cambios en la ley permiten al sector ferroviario aprovechar características que le son inherentes para conseguir mayor financiación. Sin embargo, es fundamental para maximizar la aplicación de estos incentivos, garantizar una adecuada coordinación entre las áreas fiscales y técnicas de la organización, de forma que se puedan alinear intereses y considerar los incentivos durante la evaluación económica de los proyectos, como parte correspondiente al retorno de la inversión.