La e-logística sigue creciendo cerca del 20% anual, pero contendrá su ritmo

El progresivo trasvase de clientes al canal online, junto a una mejora de la confianza en tiendas y medios de pago sigue impulsando el e-comercio, que facturó 38.000 M en 2018 y crecimiento del 20% anual. Paralelamente, el mercado de la e-logística se incrementó un 19,2% hasta facturar 1.550 M, respecto al periodo anterior. Aunque seguirá el incremento, el negocio de la e-logística se verá limitado por la desaceleración de la economía y la alta rivalidad en el precio de los servicios. Son algunas de las conclusiones del Informe Logística para el Comercio Electrónico del Observatorio Sectorial DBK de Informa.

El progresivo trasvase de clientes al canal online, junto a una mejora de la confianza en tiendas y medios de pago sigue impulsando el e-comercio, que facturó 38.000 M en 2018 y crecimiento del 20% anual. Paralelamente, el mercado de la e-logística se incrementó un 19,2% hasta facturar 1.550 M, respecto al periodo anterior. Aunque seguirá el incremento, el negocio de la e-logística se verá limitado por la desaceleración de la economía y la alta rivalidad en el precio de los servicios. Son algunas de las conclusiones del Informe Logística para el Comercio Electrónico del Observatorio Sectorial DBK de Informa.

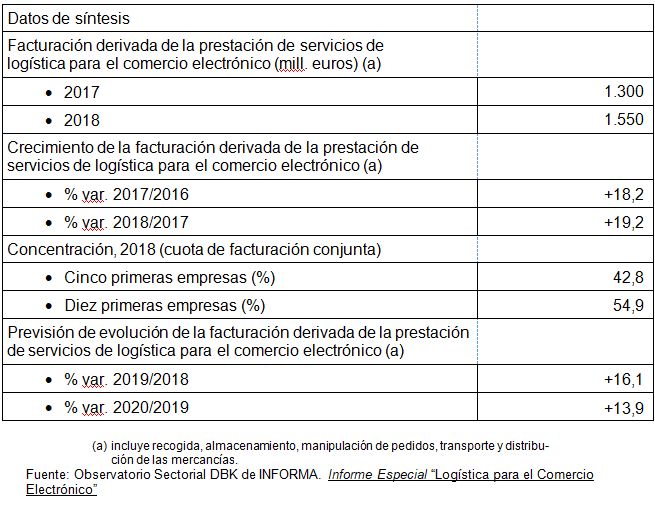

El mercado de logística para el comercio electrónico, incluyendo la prestación de servicios de almacenamiento, transporte y distribución vinculados a operaciones comerciales en internet, alcanzó 1.550 M en 2018, con un crecimiento medio del 19,2% en el bienio 2017-2018, respecto a 2017 cuando la facturación alcanzó 1.300 M con un crecimiento del 18,2% en 2016/2017.

A corto plazo, el dinamismo de las ventas en internet seguirá impulsando la actividad de las empresas de transporte y logística, que continuarán reforzando sus inversiones para atender este negocio. La favorable coyuntura económica y el progresivo trasvase de clientes desde los canales tradicionales al canal online están provocando que el comercio electrónico siga registrando altas tasas de crecimiento, con el consiguiente efecto positivo en el negocio de los operadores logísticos del sector.

Mientras crecen las ventas online, crece la logística pero con contención

El número de compradores online sigue aumentando, en paralelo a la consolidación de la confianza de los consumidores en las tiendas virtuales y en los medios de pago. Además, las empresas siguen apostando por el desarrollo y mejora de sus plataformas de venta electrónica, así como por la incorporación de ventajas adicionales para los compradores. De esta forma, el volumen de negocio generado por la actividad de comercio electrónico entre empresas y particulares (B2C) siguió aumentando por encima del 20% anual en el bienio 2017-2018, situándose en torno a los 38.000 M en este último año.

Junto al crecimiento del comercio electrónico, también las actividades logísticas vinculadas seguirán registrando tasas de crecimiento elevadas, aunque limitadas por la progresiva desaceleración de la economía y la alta rivalidad en precio de los servicios. Así, el mercado de servicios logísticos para operaciones de comercio electrónico aumentará en el período 2019-2020 alrededor del 15% anual, superando ya los 2.000 M.

Tendencias de la e-logística: soluciones última milla, automatizada y transfronteriza

Según el Informe de Informa, el desarrollo de servicios de entrega ultrarrápida; la mejora de los servicios de última milla y el establecimiento de redes de puntos de entrega, buzones o taquillas automáticas son algunas de las tendencias que marcarán la actividad de las empresas del sector a corto y medio plazo.

El aumento de la demanda vinculada al comercio electrónico internacional es otro de los factores que impulsarán el negocio, mientras que la ampliación de las redes de almacenes y de las rutas de transporte, y la mejora tecnológica de las instalaciones figuran también entre las principales tendencias.

En este contexto de sensible aumento de la demanda, nuevos operadores han seguido tomando posiciones en el mercado, tanto empresas que ya operaban en el sector de paquetería y operadores logísticos, como compañías especializadas de nueva creación y grupos extranjeros sin presencia en España. Sin embargo, los cinco primeros operadores obtuvieron en 2018 una cuota de mercado conjunta del 43%, en tanto que los diez primeros reunieron el 55%.

Estas son algunas conclusiones del Informe Especial Logística para el Comercio Electrónico publicado recientemente por el Observatorio Sectorial DBK de INFORMA (filial de CESCE), proveedor de Información Comercial, Financiera, Sectorial y de Marketing en España y Portugal.

- Hyster & Yale")