En la primera quincena de mayo se acerca al volumen previo a la crisis

Impacto del COVID-19 en el mercado de maquinaria agrícola

Ignacio Ruiz Abad, secretario general de la Asociación Nacional de Maquinaria Agropecuaria, Forestal y de Espacios Verdes (Ansemat)

19/05/2020En un análisis normal de mercado normalmente se realiza una comparativa interanual para determinar si la situación es mejor que el año anterior, de forma que se analicen los factores que afectaban al mercado en ese momento y se comparen con los actuales. Por ese motivo en un momento como el actual no es recomendable comparar el mercado con el de años anteriores ya que el factor que afecta exclusivamente al mercado en 2020 es el COVID-19.

En un caso como el actual es necesario analizar la evolución intraanual por tres motivos principalmente; porque como he comentado, no tiene mucho sentido analizarlo interanualmente ya que su factor determinante es exclusivo de 2020; porque el sector necesita conocer si su esfuerzo por salvar el mercado tiene resultados positivos; y finalmente para eliminar el sesgo subjetivo a nivel particular que durante esta crisis puede llegar a tener un peso aún mayor que de costumbre. El objetivo principal del presente análisis es precisamente enviar ese mensaje optimista de que el trabajo realizado ha tenido un impacto positivo basándonos en datos reales de mercado, y no ofrecer un titular de que el mercado ha caído respecto a 2019.

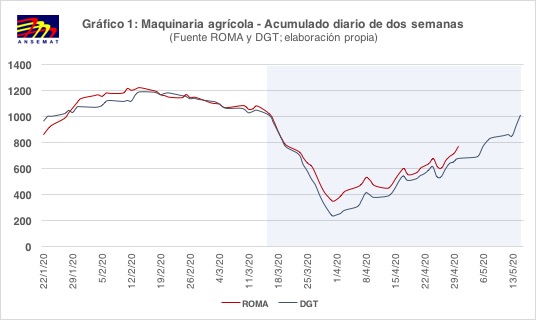

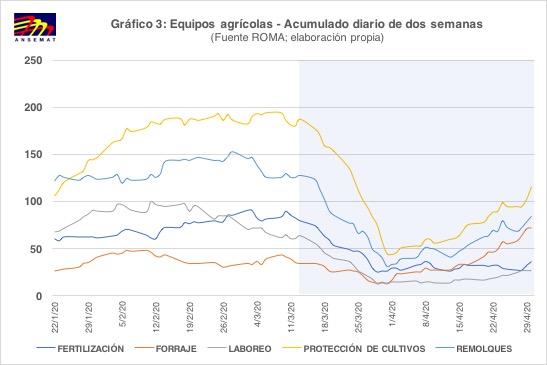

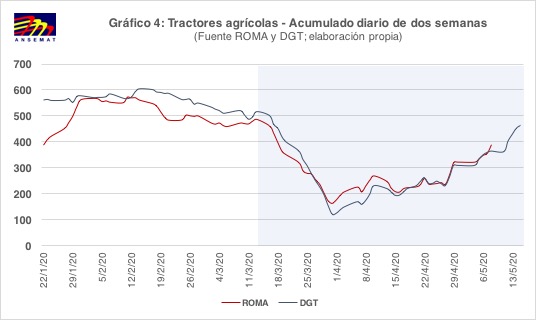

Para analizar la evolución del mercado debemos tener en cuenta las dos bases de datos principales de las que disponemos de manera oficial el Registro Oficial de Maquinaria Agrícola (ROMA) y el registro de matriculaciones de la Dirección General de Tráfico (DGT), y considerar que los datos diarios de matriculaciones nos ofrecen una visión continua del mercado de vehículos agrícolas mientras que los datos mensuales del ROMA nos ofrecen la desagregación más precisa de datos por tipos de máquinas agrícolas. En esta ocasión se utilizan las dos porque necesitamos contar con datos diarios para analizar mejor la evolución, y eso nos lleva a tener que centrar el análisis por tipos de vehículos, es decir, tractores, remolques, máquinas remolcadas y máquinas autopropulsadas.

En el momento de realizar el análisis tenemos un desfase de 14 días entre la DGT y el ROMA, así que cogeremos ese periodo para calcular los agregados diarios y de esta forma analizar la tendencia a corto plazo del mercado de maquinaria. Además, al utilizar estos agregados se cancela el desfase burocrático entre el proceso de registro en el ROMA y de matriculación en la DGT, y ambas curvas de tendencia deben moverse prácticamente solapadas en una situación normal de mercado. Las cifras que se den a partir de este momento se corresponden a volúmenes de mercado de dos semanas, y todas las comparativas se realizarán en base a estas cifras.

El mercado justo antes de declararse el estado de alarma se encontraba en una situación normal, con 1080 vehículos registrados para comparar los datos de ambas bases de datos se utilizan los cuatro grandes grupos mencionados anteriormente, y no se consideran las máquinas suspendidas, y 1049 matriculados. Un volumen total muy similar al de los dos meses previos. Pero el 14 de marzo todo cambia y el país se paraliza, y en la tercera semana de marzo el mercado se hunde para alcanzar su mínimo histórico el 1 de abril con 363 máquinas registradas y 244 vehículos matriculados. En dos semanas el mercado se ha reducido a esas cifras, que están derivadas de operaciones comerciales anteriores, y el principal golpe se ha concentrado en esos días de incertidumbre y shock para toda la población. Ansemat trabaja desde el primer día para conseguir que se especifique que el sector de la maquinaria al completo puede seguir trabajando durante el estado de alarma, pero la demanda se ha frenado en seco. Cuando el Ministerio de Agricultura, Pesca y Alimentación (MAPA) declara el 18 de marzo que los agricultores y ganaderos deben seguir trabajando, así como todas las empresas proveedoras de bienes y servicios agrarios, el mercado muestra dicho apoyo en los datos de los primeros días de abril con un cambio en la tendencia; aunque posteriormente el mercado ralentiza su crecimiento al tener que responder exclusivamente a la demanda urgente e indispensable de los agricultores y ganaderos que se prolonga hasta el 9 de abril.

Son días de continuo trabajo de Ansemat con los distintos organismos públicos para ir facilitando el suministro de máquinas y servicios de mantenimiento y reparación a los agricultores y ganaderos. Es precisamente el apoyo mostrado en todo momento por el personal técnico y directivo de los distintos organismos el que garantiza que los trabajadores de fábricas puedan acudir a sus puestos de trabajo, se puedan entregar mercancías y prestar servicios en campo, y se agilicen procedimientos administrativos para la circulación por vías públicas de máquinas agrícolas de nueva matriculación (es interesante en este sentido observar que las cifras de la DGT son inferiores a las del ROMA, ya que el MAPA ha permitido la cancelación temporal del ROMA como requisito previo para la matriculación para así agilizar la puesta en servicio de las máquinas nuevas, y de esta forma la curva de la DGT debería estar por encima; al no ser así se puede pensar que cierto número de máquinas remolcadas están trabajando sin salir a las vías publicas durante estas semanas).

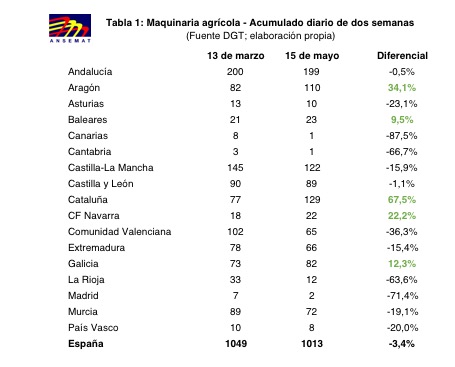

Este diferencial se debe principalmente a la evolución positiva de los mercados principales regionales ya que no todas las CC AA están evolucionando por igual. Aragón, Baleares, Cataluña, Navarra y Galicia son las únicas regiones que a fecha de hoy muestran un nivel de matriculaciones superior al de marzo, y también ayuda el hecho de que Andalucía, como mercado principal de maquinaria, registre también un diferencial del -0,5%.

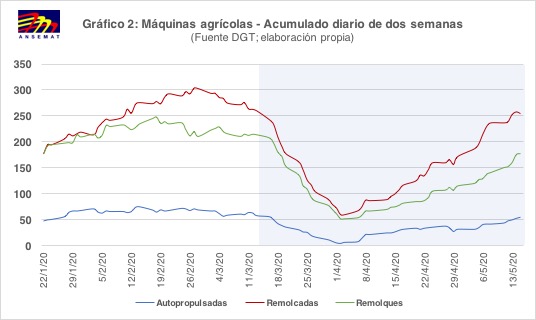

En lo que respecta al tipo de máquinas, son los tractores y las máquinas remolcadas las que están tirando del mercado actualmente. Las máquinas remolcadas se sitúan un 1,9% por debajo del nivel pre COVID-19, las máquinas autopropulsadas un 5,2% por debajo y los remolques un 16,8%, aunque la evolución es positiva para los tres grupos. Sin embargo, se percibe ahora mismo un leve estancamiento del mercado que puede estar asociado a la llegada del Plan Renove 2020 que tenía prevista la apertura de la convocatoria en la tercera semana de mayo pero que finalmente se va a retrasar unos días.

El 15 de mayo el mercado de tractores se ha situado un 1,7% por encima de la cifra registrada el 13 de marzo, y el diferencial interanual se reduce a valores similares a los de principios de año.

En la comparativa con los datos del ROMA se observa un solapamiento de las curvas desde mediados de abril, lo que indica que los registros están funcionando correctamente y se pueden realizar las gestiones administrativas. Por lo tanto, como comentábamos anteriormente, el desfase que se observa en las curvas del total de mercado se debe principalmente a máquinas remolcadas.

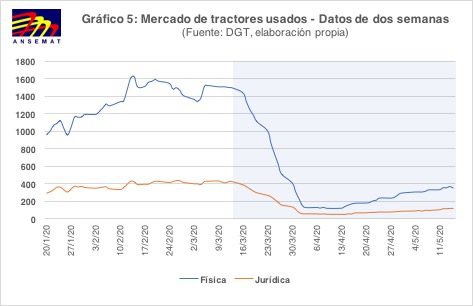

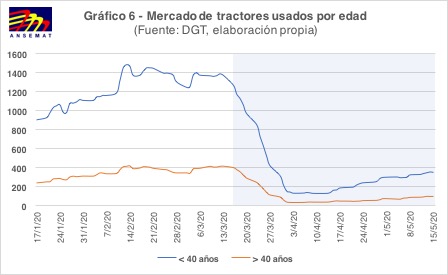

Durante los últimos años hemos estado analizando también la evolución de los mercados de tractores sustitutivos, pero en esta ocasión nos vamos a centrar exclusivamente en el mercado de segunda mano ya que el 28 de abril entró en vigor el Real Decreto 448/2020 que regula el ROMA y que ha fijado la prohibición de la compraventa de tractores con una edad superior a 40 años y desprovistos de estructura de protección antivuelco.

Además, el análisis de este mercado es particularmente interesante ya que se ha visto afectado en mayor medida por el estado de alarma, y esto se debe al tipo de agricultor que realiza la matriculación del tractor. La única información pública de la que se dispone es la diferencia entre persona física o persona jurídica en el momento de realizar la matriculación, y nos sirve para hacer una aproximación a la dimensión económica del inversor. Aunque no sea cierto en todos los casos, lo más probable es que una matriculación como persona física esté asociada a agricultura de ocio o de una dimensión económica inferior, y esto se observa principalmente en el caso de las transmisiones de matrículas.

En el caso del mercado de tractores nuevos, en los últimos años se ha observado una relación del 55/45 (física / jurada), pero durante el mes de abril y mayo, está relación ha cambiado a 47/53, denotando una mayor contracción de la demanda por parte de personas físicas. En concreto, el volumen a 15 de mayo de tractores matriculados por personas físicas se encuentra un 15% por debajo del nivel a 13 de marzo, mientras que el de personas jurídicas está un 11,4% por encima.

Si a este hecho le sumamos lo que ha ocurrido en el mercado de tractores usados, donde ambos mercados sufren una caída del 70-75%, pero en el que los tractores matriculados por personas jurídicas sólo suponen un 21% del mercado, se confirma que el impacto del COVID-19 está siendo mucho más acusado en la agricultura de menor dimensión económica.

En lo que respecta a los tractores de más de 40 años, cuya baja en el ROMA para ser transferidos a otra persona, ya sea física o jurídica, ha quedado prohibida, su mercado está evolucionando más lentamente que el del resto de tractores usados, y en mayo únicamente se ha transferido la matricula de 96 de tractores con más de 40 años. Se entiende que son unidades dadas de baja en el ROMA antes del 28 de abril, y que a partir de ahora su número se irá reduciendo hasta desaparecer, ya que, si se dan de baja en el ROMA como tractores históricos o de colección, en la DGT no aparecerán como tractores agrícolas que son los que se consideran en estos análisis. En el caso de los tractores de más de 40 años, los matriculados por personas jurídicas sólo suponen un 6,3% del total en 2020.

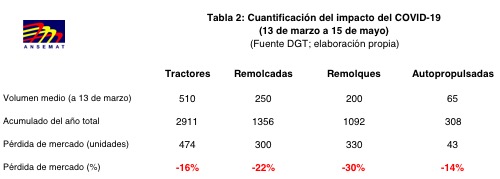

Cuantificación del impacto del COVID-19 en el mercado

El impacto del COVID-19 en el mercado es difícil de valorar por todas las variables que entran en juego, pero se puede simular una aproximación estadística en términos de volumen de mercado perdido respecto al volumen medio previo al estado de alarma.

Para poder analizar el efecto del COVID-19 hasta la fecha, se toma un valor medio (de acumulado a dos semanas) alrededor del cual se movía el mercado antes de la crisis. Este valor medio se resta del acumulado real de cada día, se divide entre 14 días y después se agregan las cifras resultantes desde el 16 de marzo hasta el día en el que el acumulado diario es superior al valor medio estimado, o hasta el 14 de mayo si dicho acumulado no ha llegado a superar a la media.

Haciendo estos cálculos se estima de manera rápida cual ha sido la pérdida de mercado respecto a la evolución previa a la crisis. Obviamente son cálculos agregados que no tienen porqué ajustarse a la percepción particular del mercado, pero la cifras oficiales nos permiten hacer esta aproximación del volumen de mercado que sería necesario recuperar para volver a estar en la situación previa al estado de alarma. Ahora mismo simplemente se ha recuperado el nivel de mercado, pero esperamos que el buen año agrícola, si se hacen los ajustes necesarios desde el sector público, pueda ayudar en la segunda mitad del año a reducir las pérdidas de estas últimas semanas.

En definitiva, el mercado de maquinaria agrícola está experimentando una evolución positiva en las últimas cuatro semanas, que era impensable en los primeros días del estado de alarma. Este optimismo que muestra el mercado también se ha trasladado a las empresas, que en la última encuesta que Ansemat ha realizado internamente a sus empresas y redes de concesionarios muestran un cambio positivo visible que anima a seguir esforzándose para salir de esta crisis.

")