Análisis de mercado AZUCARERA: "El precio del azúcar crudo sube un 20% en los últimos tres meses"

Por Álvaro Ballano, analista de mercados internacionales en Azucarera

Hace casi tres meses veíamos cómo el mercado mundial había iniciado una tendencia al alza apoyado por una previsión de déficit mundial donde el consumo superaba a la producción.

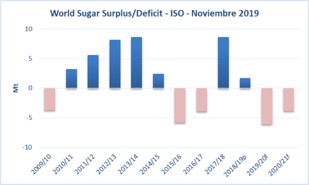

Pues bien, una vez iniciado el año 2020, se confirman las noticias de una menor producción de azúcar para la campaña 19/20, con fuertes caídas en India, Tailandia, incluso superiores a las que se anunciaban meses atrás, y la confirmación de CS Brasil, donde los productores optaron finalmente por producir más etanol, 65% de la caña producida, en detrimento de azúcar, únicamente el 35% de la caña. Todo ello, hacía incrementar el déficit previsto por la Organización Internacional del Azúcar (ISO) desde los 5 millones de toneladas (mmt) hasta -6.1 mmt en su revisión de noviembre 2019.

Este escenario de mayor déficit hizo cambiar de opinión a los llamados fondos y especuladores, que hasta octubre tenían una visión bajista del mercado, cerrando sus posiciones cortas y empezando a comprar posiciones largas. En tan solo 3 meses han comprado el equivalente a 14 mmt de azúcar, lo que ha provocado un incremento en el precio del azúcar crudo en el Mercado de Nueva York, NY11, desde los 12.0ct/lb hasta los 14.5 ct/lb que cotiza en la actualidad, un 20% más en este corto tiempo.

Gráfico 1.- Variación de stocks. Fuente: Elaboración propia con datos ISO.

De cara al futuro más inmediato, si bien, no podemos saber lo que harán los fondos/especuladores, auténticos catalizadores del mercado, serán necesarios nuevos datos que incrementen el déficit entre producción y consumo, bien por una climatología adversa en los principales países productores, CS Brasil, India, Tailandia, Sur de África, o Centroaméricao bien por unas siembras menores de lo esperado en Europa, Rusia para que sigan incrementando su posición compradora.

En la otra cara de la moneda, esta espiral alcista podría tocar techo cuando la rentabilidad del azúcar supere al etanol en CS Brasil. A día de hoy, según los datos que manejan diferentes analistas del sector, para que se produzca ese cambio de más utilización de la caña para azúcar en lugar de biocombustible, sería necesario ver una subida adicional del precio del azúcar superior al 5%.

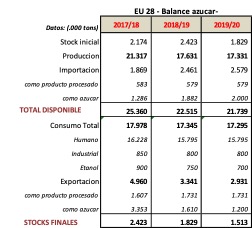

En Europa, la campaña de molturación de remolacha está a punto de llegar a su fin en los principales países productores. La Comisión Europea, durante el pasado mes de diciembre, actualizó los datos correspondientes al balance europeo de azúcar, en los que se pueden ver que los cambios más significativos para la campaña 2019/20 fueron la reducción de la producción de azúcar en -0.17 millones de toneladas hasta 17.33 mmt; la reducción del consumo para etanol de -0.3 mmt hasta 0.7 mmt; la reducción de las exportaciones en -0.2 mmt hasta 1.2 mmt y un stock final que se ha incrementado en un 0.25 mmt hasta alcanzar 1.51 mmt.

Con ello se confirma que, para la presente campaña 2019/2020, según estimaciones de la Comisión Europea, habrá un nuevo déficit entre producción y consumo que superará el 1.1 mmt en la Unión Europea, como consecuencia, tanto de las malas condiciones climatológicas como de una menor superficie de siembra, que cae un 5%. En este escenario, terminará la campaña con una situación más ajustada que el año anterior debido a una menor disponibilidad de azúcar. Lo que hace un mercado más vulnerable ante cualquier incidente que pueda afectar a la oferta.

Gráfico 2.- Balance Europeo de azúcar. Fuente: Comisión Europea

Gráfico 3.- Variación de stocks. Fuente: Comisión Europea.

Por otro lado, se confirma que los contratos firmados en los últimos meses recogen un importante incremento de precio, pero es conocido que todavía se arrastra en Europa un volumen importante de azúcar contratado a bajos precios hace dos campañas. Lo que estaría ralentizando la subida del precio medio europeo publicado por la Comisión Europea.

Como consecuencia de lo anterior, el elevado volumen de azúcar vendido para dos campañas a precios bajos está lastrando los resultados de los grandes grupos azucareros, donde vemos cómo con cada publicación de resultados afloran cuantiosas pérdidas en dichos grupos.

Por último, decir que la subida de NY11, tiene un impacto directo sobre el coste de las importaciones de azúcar crudo por parte de los refinadores de la UE. En la península Ibérica el 40% del azúcar procede del refinado, lo cual debería tener una repercusión sobre el mercado de azúcar blanco en los meses venideros.

Por lo tanto, en el corto plazo a nivel europeo, nada hace pensar que los precios del azúcar puedan cambiar de tendencia, más bien todo apunta a que mantendrán la firmeza con la que han iniciado la campaña 2019/20.

En el más largo plazo, los precios del azúcar a nivel comunitario se verán afectados tanto por lo que pueda ocurrir en el mercado mundial, pero sobre todo por las siembras de remolacha de la próxima campaña 2020/2021. Así, en el país vecino Francia, la intención de siembra, según las encuestas hechas a los agricultores, se habla de una menor área de remolacha para la campaña 2020/2021. Por otro lado, la próxima campaña al menos nueve fábricas dejarán de producir azúcar en Europa, cuatro de ellas en territorio francés.

En este escenario, y pese a que los rendimientos de remolacha podrían mejorar y situarse en la media de los últimos años, todo apunta a que la próxima campaña 2020/21 tendremos de nuevo un déficit entre producción y consumo en la UE, lo que debería dar soporte a un mercado firme en precios.

En el caso de España, la molturación avanza en la zona norte, salvo la fábrica de La Bañeza, que todavía no ha iniciado el proceso fabril. En la zona sur, las siembras tanto de secano como de regadío se pueden dar por concluidas, con una superficie que supera ampliamente la cifra de la campaña anterior situándose por encima de las 7.500 hectáreas.

")