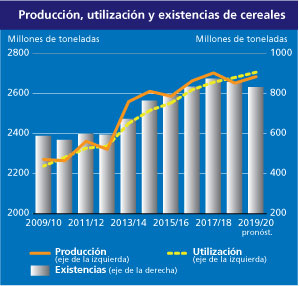

Empeoran las perspectivas de cosecha mundial de cereales, aunque se sigue pensando que será mejor que la de 2018

Los pronósticos más recientes de la FAO sobre la producción mundial de cereales en 2019 apuntan a un aumento del 1,2 % respecto de 2018, fijándose en 2 685 millones de toneladas. Sin embargo, la expansión interanual es ahora mucho menos significativa de lo predicho anteriormente, dado que las previsiones actuales indican una disminución de la producción mundial de maíz en 2019, principalmente a causa de marcadas revisiones a la baja desde el informe anterior en lo que respecta a las perspectivas sobre la producción de maíz en los Estados Unidos de América. Debido a las prolongadas condiciones excesivamente húmedas, que han ocasionado importantes demoras en la siembra de cultivos, la producción de maíz de este año en los Estados Unidos de América se estima actualmente en 330 millones de toneladas, lo que representa un descenso de 45 millones de toneladas respecto del primer pronóstico de la FAO sobre la producción publicado en mayo y casi un 10 % (36 millones de toneladas) por debajo del nivel del año pasado. En el reciente informe sobre la marcha de los cultivos publicado por el Departamento de Agricultura de los Estados Unidos de América se señala una reducción muy acusada de la superficie sembrada, con solo un 58 % de intención de siembra a 26 de mayo, es decir, muy por debajo de la media quinquenal del 90 % y el ritmo más lento jamás registrado.

Gran parte del repunte de la producción mundial de cereales previsto para 2019 se atribuye a la expansión anticipada de la producción de trigo y cebada, con incrementos interanuales del 5,3 % y el 5,8 %, respectivamente. Es probable que la producción total de arroz se mantenga cerca del nivel récord del año pasado, dado que las expectativas de una expansión en Asia como resultado del aumento de la superficie cultivada podrían compensar las contracciones previstas en la mayoría de las demás regiones, provocadas por las inclemencias del tiempo y las perspectivas de una reducción de los márgenes de beneficio.

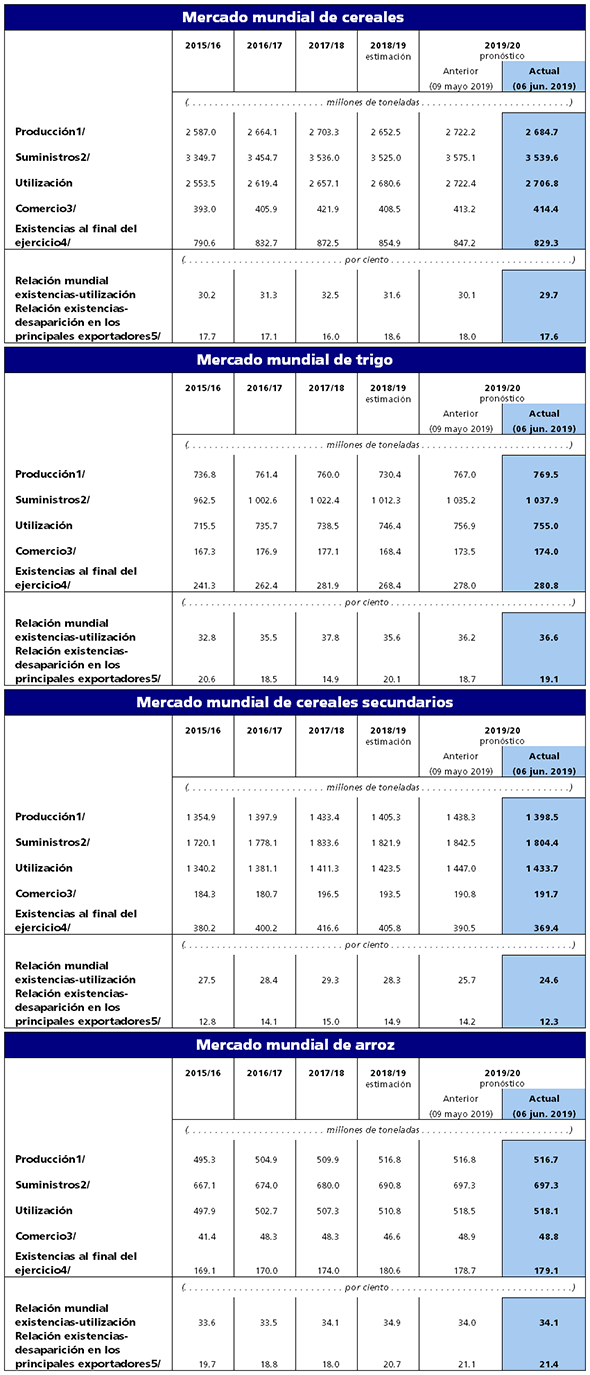

Según las previsiones, la utilización mundial de cereales en 2019/20 alcanzará los 2 707 millones de toneladas, esto es, 15,5 millones de toneladas (un 0,6 %) menos de lo previsto en mayo, pero aun así un 1 % (26 millones de toneladas) más que en 2018/19. La mayor parte del ajuste a la baja de este mes es consecuencia del deterioro de las perspectivas sobre la producción en los Estados Unidos de América, donde se estima que el total de la utilización interna de maíz descenderá por debajo del nivel de 2018/19. Tras la revisión relativa a los Estados Unidos de América, la estimación actual sobre la utilización mundial de cereales secundarios en 2019/20 asciende a 1 434 millones de toneladas, lo que representa una disminución del 0,9 % respecto de la previsión anterior, aunque un 0,7 % más que en 2018/19. Se prevé que la utilización mundial de trigo crecerá en un 1,2 %, alcanzando los 755 millones de toneladas, mientras que se calcula que la de arroz alcanzará los 518 millones de toneladas, o sea, un 1,4 % más que en 2018/19.

De acuerdo con los últimos pronósticos relativos a la producción y la utilización, las reservas mundiales de cereales podrían disminuir hasta en 26 millones de toneladas (un 3 %) en la nueva campaña, ubicándose en 830 millones de toneladas, el nivel más bajo de los últimos cuatro años. Esta cifra representa unos 18 millones de toneladas (un 2 %) menos del pronóstico de mayo de la FAO. La acusada revisión intermensual a la baja está asociada principalmente al maíz, mientras que las previsiones sobre las existencias de trigo y arroz han registrado una ligera subida respecto del informe anterior. La disminución prevista de las reservas de cereales daría lugar a una caída del coeficiente mundial reservas-utilización, que se ubicaría ligeramente por debajo del 30 %, lo que sigue reflejando un volumen de suministros relativamente desahogado. A nivel mundial, se prevé que las existencias de cereales secundarios disminuirán por segundo año consecutivo en 2019/20 y, con una reducción del 9 %, se situarán en poco más de 369 millones de toneladas, el nivel más bajo desde 2014/15. Por el contrario, el total de las reservas de trigo podría aumentar en un 4,6 % en términos interanuales y aproximarse al nivel casi sin precedentes de 281 millones de toneladas. El incremento del 1 % de las reservas de trigo desde mayo es resultado de los ajustes al alza realizados respecto de la Unión Europea (UE) y los Estados Unidos de América y contrarresta las revisiones a la baja relativas a Australia y la Federación de Rusia. Las previsiones siguen indicando que las reservas mundiales de arroz al cierre de 2019/20 descenderán ligeramente (en un 0,9 %) respecto de sus niveles récord de apertura, ubicándose en 179 millones de toneladas, a pesar de una cierta revisión al alza de las previsiones relativas a los Estados Unidos de América y Viet Nam.

Se calcula que el comercio mundial de cereales en 2019/20 rondará los 414 millones de toneladas, es decir, 1,2 millones de toneladas, o un 0,3 %, más de lo pronosticado anteriormente y cerca de 6 millones de toneladas, o un 1,4 %, por encima de las estimaciones sobre los envíos totales de cereales en 2018/19. La mayor parte de la expansión prevista del comercio mundial de cereales guarda relación con un aumento del comercio de trigo y arroz, mientras que se calcula que el comercio de cereales secundarios, sobre todo de maíz, descenderá por debajo del nivel de 2018/19, principalmente debido a las expectativas de disminución de las importaciones de la UE y a una acusada reducción de las exportaciones de los Estados Unidos de América. Por el contrario, se prevé que el comercio de trigo repuntará en un 3,3 % en comparación con el reducido nivel de 2018/19, a causa de una mayor demanda de importaciones en varios países, especialmente de África y Asia, y sustentado por las expectativas de abundantes disponibilidades exportables en la región del Mar Negro y la UE. Por otro lado, es probable que el comercio mundial de arroz se contraiga en un 3,5 % en 2019 antes de un posible repunte en 2020 como consecuencia del aumento anticipado de las compras de varios países de África.

")