Oferta de cereales en 2019/20 va a ser más abundante de lo que todas las previsiones habían anunciado hasta ahora

Se prevé que la oferta mundial de cereales en 2019/20 será mayor de lo anticipado anteriormente, debido al aumento en el pronóstico realizado este mes sobre la producción mundial de cereales. No obstante, para satisfacer la mayor utilización prevista en 2019/20 aún tendría que recurrirse a las existencias mundiales, aunque no tanto como se predijo al inicio de la campaña.

Se prevé que la oferta mundial de cereales en 2019/20 será mayor de lo anticipado anteriormente, debido al aumento en el pronóstico realizado este mes sobre la producción mundial de cereales. No obstante, para satisfacer la mayor utilización prevista en 2019/20 aún tendría que recurrirse a las existencias mundiales, aunque no tanto como se predijo al inicio de la campaña.

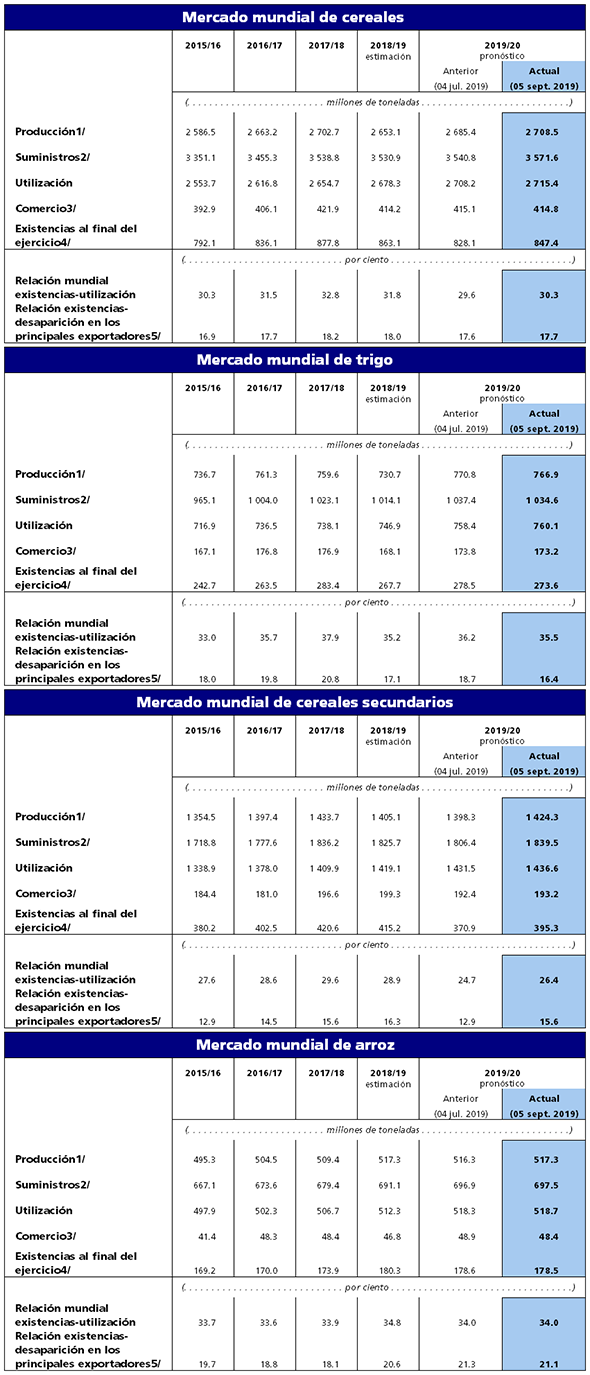

El pronóstico actualizado de la FAO sobre la producción mundial de cereales en 2019 se sitúa en 2 708 millones de toneladas, es decir, un aumento de 23 millones de toneladas respecto de las previsiones realizadas en julio y, en este momento, 55,4 millones de toneladas (un 2,1 %) más que en 2018. Casi todo el incremento mensual se debe a una revisión al alza del pronóstico sobre la producción mundial de maíz, que se estima actualmente en 1 124 millones de toneladas, esto es, un 2,0 % más de lo previsto en julio y un 0,7 % más que en 2018. Estas expectativas más optimistas derivan principalmente de la mejora de las perspectivas sobre los rendimientos en los Estados Unidos de América, a pesar del exceso de precipitaciones durante gran parte del período de siembra. Además, con la cosecha de maíz a punto de concluir en el Brasil, recientemente se ha incrementado el pronóstico acerca de la producción en dicho país en 2019, lo que ha hecho que mejoraran aún más las perspectivas mundiales.

Estas revisiones positivas compensaron la reducción de la producción mundial de trigo prevista para 2019, que la FAO cifra actualmente en 767 millones de toneladas, esto es, 4 millones de toneladas menos que en julio. La menor productividad de los cultivos en la Federación de Rusia y la Unión Europea se vio compensada solo en parte por un aumento en las estimaciones sobre la producción en China y los Estados Unidos de América resultante de revisiones positivas de los rendimientos. Incluso con la revisión a la baja de este mes, las previsiones siguen indicando que la producción mundial de trigo de este año superará la producción de 2018 en 36 millones de toneladas (el 5,0 %).

El pronóstico más reciente sobre la producción mundial de arroz (en equivalente de arroz elaborado) en 2019 asciende a 517 millones de toneladas, lo que representa una ligera revisión al alza respecto del informe de julio e iguala el nivel récord del año pasado. China es la causante de la mayor parte de este incremento, ya que los agricultores, motivados por la expectativa de una mayor rentabilidad, sembraron más arrozales de lo previsto anteriormente. Del mismo modo, se ha revisado al alza la producción en los Estados Unidos de América, donde los recortes de la superficie plantada, como resultado de condiciones meteorológicas adversas y perspectivas poco favorables sobre los precios, fueron menores de lo anticipado. Se prevé que estos aumentos compensarán con creces una ligera contracción en Bangladesh causada por la disminución de la superficie sembrada, principalmente a consecuencia de los bajos precios del mercado.

El pronóstico de una utilización mundial de cereales sin precedentes en 2019/20 se ha incrementado aún más, situándose en 2 715 millones de toneladas, esto es, 7 millones de toneladas más que en julio y 37,1 millones de toneladas (un 1,4 %) más que en 2018/19. El pronóstico sobre la utilización total de trigo ha sufrido un ligero incremento (de 1,6 millones de toneladas) desde el informe anterior, ubicándose en 760 millones de toneladas, lo que indica un nuevo pico y representa un aumento del 1,8 % en comparación con 2018/19. Si bien, en términos absolutos, el factor principal de este incremento interanual en la utilización mundial de trigo es el aumento de su consumo como alimento, se prevé un aumento del 3,7 % en el uso total de trigo como pienso, lo cual supondría un incremento anual más acelerado que en los últimos años, con un aumento del uso de trigo como pienso especialmente robusto en los Estados Unidos de América y la Unión Europea. Según las estimaciones, la utilización total de cereales secundarios en 2019/20 ascenderá a 1 437 millones de toneladas, cifra que también constituye un nuevo récord y supera en unos 5 millones de toneladas la previsión de julio y en un 1,2 % (17 millones de toneladas) la cifra correspondiente a 2018/19. Una mayor utilización de maíz y cebada explica la mayor parte de la revisión al alza desde julio, así como el grueso del aumento previsto respecto de la campaña anterior, y compensa con creces una pequeña disminución en el uso de sorgo. Se prevé que la utilización mundial de arroz en 2019/20 alcanzará un récord histórico de 519 millones de toneladas, lo cual representa un aumento del 1,3 % en términos interanuales y da lugar a una expansión de 500 gr en la ingesta anual per cápita.

El pronóstico sobre las existencias mundiales de cereales al cierre de las campañas que finalizarán en 2020 se ha incrementado en 19,4 millones de toneladas desde julio, situándose en poco más de 847 millones de toneladas; sin embargo, esta cifra sigue estando cerca de 16 millones de toneladas (un 1,8 %) por debajo de sus niveles de apertura. Con esta revisión, se prevé que la relación entre las existencias y la utilización de cereales a nivel mundial correspondiente a 2019/20 alcanzará el 30,3 %, proporción que, si bien es ligeramente inferior a la de 2018/19, sigue siendo relativamente elevada, lo cual apunta a otra campaña satisfactoria por lo que se refiere a la oferta mundial. El ajuste al alza desde julio se debe principalmente a unas existencias de maíz mucho más abundantes de las que se preveía se habrían acumulado en los Estados Unidos de América, donde han mejorado notablemente las perspectivas sobre la producción de este año en comparación con las expectativas anteriores. En consecuencia, actualmente se calcula que las existencias totales de cereales secundarios a nivel mundial ascenderán a 395 millones de toneladas, es decir, unos 24 millones de toneladas por encima del nivel previsto en julio, pero todavía 20 millones de toneladas (un 4,8 %) por debajo de sus niveles de apertura. Por el contrario, el pronóstico de la FAO sobre las existencias mundiales de trigo se ha reducido en casi 5 millones de toneladas desde julio, fijándose en 273,6 millones de toneladas, por lo que, si bien el nivel de las existencias de esta campaña se sitúa 6 millones de toneladas (un 2,2 %) por encima del nivel de la campaña precedente, sigue siendo casi 10 millones de toneladas inferior al récord de 2017/18. La revisión a la baja de este mes se debe principalmente a los recortes previstos en el nivel de las existencias al cierre de la campaña en varios de los principales países exportadores, en particular en la Federación de Rusia, como consecuencia de unas perspectivas sobre la producción inferiores a lo pronosticado anteriormente. Aunque las existencias mundiales de trigo al cierre de las campañas que finalizarán en 2020 seguirían mostrando un incremento respecto de sus niveles de apertura, esto se debería principalmente a las expectativas de otra fuerte subida de las existencias en China, que compensaría con creces la disminución prevista en varios de los principales países exportadores. Actualmente se calcula que las existencias totales de trigo en China alcanzarán un récord de 129 millones de toneladas, es decir, unos 9,5 millones de toneladas (un 7,9 %) por encima de sus niveles de apertura. Las existencias mundiales de arroz al cierre de la campaña 2019/20 se estiman actualmente en 179 millones de toneladas, esto es, ligeramente por debajo de lo pronosticado en julio y un 1,0 % menos que el nivel máximo registrado en 2018/19. Se prevé que serán los importadores de arroz los responsables de toda la reducción de esta campaña, debido a las expectativas de que países como Bangladesh, China e Indonesia reducirán las cuantiosas existencias acumuladas en la campaña anterior.

El pronóstico de la FAO sobre el comercio mundial de cereales en 2019/20 se sitúa cerca de los 415 millones de toneladas, es decir, sin variaciones respecto del pronóstico de julio. Según las previsiones, el comercio durante esta campaña rondará el volumen estimado respecto de 2018/19, previéndose un aumento del comercio de trigo y arroz que compensará casi por completo la reducción del comercio de maíz y sorgo anticipada. El pronóstico relativo al comercio mundial de trigo en 2019/20 (julio/junio) se mantiene en 173 millones de toneladas, es decir, 5 millones de toneladas (un 3,0 %) más que en 2018/19, respaldado principalmente por una mayor demanda de importaciones en Marruecos y en varios países de Asia. Se prevé que el aumento se cubrirá principalmente con un incremento de los envíos procedentes de la Argentina, Ucrania y la Unión Europea. Sin embargo, en esta campaña se prevé una contracción de las ventas de trigo del mayor exportador del mundo, la Federación de Rusia, que se ubicarán en 32,5 millones de toneladas esto es, 3 millones de toneladas menos que en 2018/19, debido a la disminución de las disponibilidades para la exportación. El pronóstico acerca del comercio mundial de arroz en 2020 (de enero a diciembre) se ha reducido en 500 000 kg, ubicándose en 48 millones de toneladas, principalmente a causa de las perspectivas de una menor demanda de importaciones por parte de China. No obstante, a pesar de esta revisión se sigue estimando que el comercio mundial de arroz superará el nivel de 2019 en 1,6 millones de toneladas (un 3,3 %) y se prevé que gran parte de la recuperación se cubrirá mediante un aumento de las exportaciones de China y la India. Si bien no ha habido variaciones respecto del pronóstico anterior, se prevé que el comercio mundial de cereales secundarios en 2019/20 (julio/junio) sufrirá una importante contracción anual, de 6 millones de toneladas (un 3,0 %), y se situará en 193,2 millones de toneladas. La mayor parte del descenso previsto se debe a una caída probable del comercio mundial de maíz, que, al situarse en 160 millones de toneladas, sería 5,7 millones de toneladas inferior al nivel de 2018/19, principalmente a causa de la menor demanda de importaciones del Canadá, China y, en particular, la Unión Europea. Dada la perspectiva de una reducción del comercio mundial, es probable que la disminución de los envíos de maíz procedentes de los Estados Unidos de América, Ucrania y también, en menor medida, Sudáfrica, contrarrestará con creces el aumento de las ventas de la Argentina, el Brasil y la Federación de Rusia.

Cuadros resumidos

|

|

1/ Los datos sobre producción se refieren al primer año (civil) indicado. Por producción de arroz se entiende producción de arroz elaborado.

2/ Producción más existencias al inicio del ejercicio.

3/ Los datos sobre comercio se refieren a las exportaciones durante la campaña comercial, que va de julio a junio en el caso del trigo y los cereales secundarios y de enero a diciembre en el caso del arroz (segundo año indicado).

4/ Puede no ser igual a la diferencia entre suministros y utilización debido a las diferencias en las campañas comerciales de los distintos países.

5/ Los cinco mayores exportadores de granos son la Argentina, Australia, el Canadá, la Unión Europea y los Estados Unidos; los mayores exportadores de arroz son la India, el Pakistán, Tailandia, los Estados Unidos y Viet Nam. Por desaparición se entiende la utilización interna más las exportaciones para una campaña dada.

")