El 19% de las empresas españolas que podrían aplicarse las deducciones fiscales por I+D+i no las están utilizando

El Barómetro contempla el análisis de 1.500 empresas innovadoras de un total de 10 países: 9 de Europa (Alemania, Bélgica, España, Francia, Hungría, Polonia, Portugal, Reino Unido, República Checa) y Canadá, mediante una encuesta a una muestra representativa del tejido industrial en los mencionados estados, desde una perspectiva multisectorial. Tanto a nivel internacional como nacional, la mayoría de las entidades han sido PYMEs. En el caso de España, el 25% superan una facturación de 50 millones de euros y 250 trabajadores, son de los sectores: construcción, ingeniería, industria, manufacturas (metalurgia, industria química, alimentación, etc.) y tecnologías de la información. El 64% de la muestra española corresponde a empresas de más de 20 años.

En palabras de Emmanuel Mielvaque, director regional de Alma Consulting Group para España y Portugal, el Barómetro es un instrumento útil para analizar el ecosistema completo de I+D+i y sirve además para reflexionar acerca de las estrategias empresariales y su alineamiento con las políticas públicas de cada país. Su objetivo es elaborar una completa visión de las herramientas que emplean las empresas para financiar su I+D a nivel global, así como medir el impacto de las mismas en términos de crecimiento e innovación.

Entre las principales conclusiones a nivel internacional frente al español destacan:

|

INTERNACIONAL |

ESPAÑA |

|

3 de cada 4 empresas se consideran innovadoras |

2 de cada 3 empresas se consideran innovadoras

|

|

La competitividad se asocia con la innovación

|

La competitividad se asocia con la satisfacción del cliente |

|

El 43% consideran la innovación fundamental como pilar en la estrategia empresarial y el 24% no se consideran innovadoras |

Un 18% de las empresas no integran la innovación como pilar de la competitividad. El 86% se consideran competitivas y tan sólo un 68% innovadoras

|

|

El 68% considera que la innovación es obligatoria para incrementar la competitividad y el 28% que es importante |

El 54% considera que la innovación es obligatoria para incrementar la competitividad y el 42% que es importante |

|

Las empresas innovadoras se caracterizan por su continua inversión en I+D, seguido de la posibilidad de abrir nuevos mercados y la reorganización de procesos |

Las empresas españolas creen que ser innovadora es tener como referente una continua reorganización industrial de procesos, seguido por la inversión en I+D y la promoción de puestos de trabajo |

|

El 94% afirman innovar frecuentemente u ocasional a nivel operacional, tanto en producto como en proceso |

El 94% afirman innovar frecuentemente u ocasional a nivel operacional, tanto en producto como en proceso |

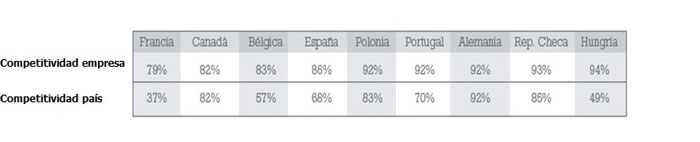

En cuanto a la percepción de la competitividad y la innovación empresarial varía en países como Portugal, Bélgica, Hungría, España o Francia, tal como podemos apreciar en la siguiente gráfica. En el caso de España, el 86% de las empresas se consideran competitivas frente al 68% que consideran a su país competitivo, abriéndose una brecha en cuanto a políticas estratégicas empresariales y políticas nacionales se refiere. Lo mismo ocurre en Francia y Hungría, siendo en este caso aún mayor la brecha. En Francia sólo el 37% considera a su país competitivo, mientras que en Hungría es el 49%, siendo el primero de la lista si nos referimos a la competitividad empresarial (94%). Para el resto de países las políticas públicas están alineadas con las estrategias empresariales.

Es llamativo que aunque las empresas consideran clave la innovación, sólo un porcentaje realiza actividades innovadoras. El 86% de las españolas dice ser relevante la innovación pero sólo el 68% se declara innovadora. Lo que implica que un 18% no consiguen incorporar la innovación en su estrategia empresarial. A nivel internacional, el porcentaje de empresas que consideran la innovación primordial es 15 puntos por encima.

Además de la actual coyuntura económica, la principal limitación que encuentra el sector privado a la hora de innovar es el factor coste, principal barrera a la innovación en términos de retorno de la inversión (según datos de 2012 del INE). Al coste como barrera de la innovación le siguen el conocimiento y el mercado, tal como vemos seguidamente:

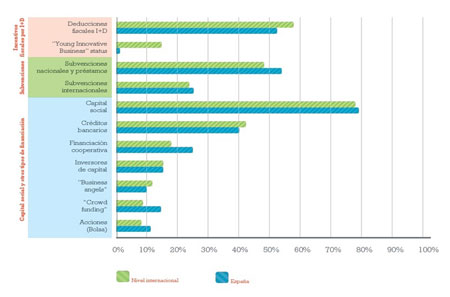

Para reducir el coste de las actividades innovadoras, las empresas pueden acudir a incentivos fiscales como dispositivo para atraer la inversión en I+D+i a una determinada región. Entre los recursos que emplean para innovar, en la siguiente gráfica se indican detalladamente todos los instrumentos a su alcance, destacando que tanto a nivel internacional como nacional, la I+D ha sido financiada principalmente con fondos propios.

La deducción fiscal, principal recurso externo utilizado para financiar la I+D

Las deducciones fiscales por I+D siguen siendo la opción de financiación empleada mayoritariamente por las empresas, siendo el instrumento más adecuado para una política de innovación. Los datos de la 9ª Edición del Barómetro muestran que el 71% de las empresas españolas encuestadas innovan frecuentemente en productos y procesos, por lo que comparándolo con las empresas que emplean deducciones fiscales (52%), hay un 19% que podrían aplicarse deducciones y no las están utilizando.

La deducción fiscal por I+D o por I+D+i permiten a las empresas recuperar entre un 25-42% del gasto realizado en I+D (pudiendo incrementarse en el caso de contar con deducciones adicionales por personal investigador e inversión en inmovilizado en exclusiva a actividades en I+D), y un 12% del gasto de los proyectos de Innovación Tecnológica. Además, aunque la normativa nacional establece ciertos límites para la aplicación en cuota del importe deducible generado, las deducciones son acumulables como crédito fiscal y aplicable en 18 años.

Hay que destacar también que el 22% de las empresas españolas que actualmente no aplican las deducciones fiscales acudían a ellas en el pasado y el 76% que emplean los incentivos fiscales a la I+D+i, los llevan utilizando más de 4 años. Asimismo, un 64% de las empresas internacionales encuestadas en la 9ª Edición del Barómetro internacional de financiación de la Innovación 2013, los emplean hace más de 4 años.

Con la entrada en vigor en España de la Ley de Apoyo a los Emprendedores y a su Internacionalización, se ha eliminado la restricción en la aplicación de las deducciones fiscales por la realización de actividades de I+D+i, de manera que puede solicitarse el abono de las cantidades que no puedan ser aplicadas por insuficiencia de cuota (cash back), con un límite de 1 millón de euros anuales para las deducciones de innovación tecnológica y un límite total de 3 millones de euros para la totalidad de las deducciones de I+D+i, límites aplicados a nivel de grupos de sociedades.

Prácticamente la mitad de las entidades encuestadas reconocen que innovar sin la financiación indirecta que proporcionan las deducciones por actividades de I+D+i, sería muy complicado, con lo que se percibe el gran interés en este dispositivo fiscal por parte de las empresas como herramienta impulsora de la innovación.

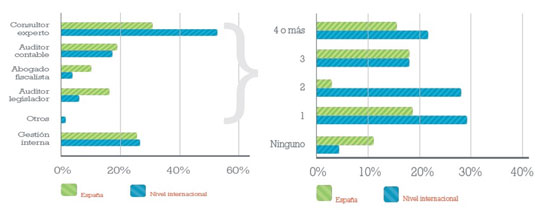

En cuanto a cómo realizan la gestión de las deducciones fiscales las empresas, en las siguientes gráficas vemos que el 75% de los encuestados tanto a nivel internacional como nacional, necesitan ayuda de expertos para gestionar las deducciones fiscales por I+D+i. Las que trabajan internamente las deducciones por I+D+i, emplean para gestionarlas una media de dos personas por compañía. Este dato aumenta un 50% a escala internacional, con una media de tres personas por empresa.

Preguntadas las empresas sobre si les habían realizado un proceso de inspección de sus deducciones por I+D, una de cada cinco encuestadas a nivel nacional contestaron positivamente, y a nivel internacional, casi la mitad nunca ha sido inspeccionada. En este sentido, la ayuda de consultores externos es un apoyo fundamental para gestionar con éxito todos los requisitos y documentación técnico-económica durante una inspección.

A modo de conclusión, los dos mecanismos más importantes de financiación de la innovación (las deducciones fiscales y las subvenciones nacionales), se emplean principalmente para la mejora de las competencias técnicas y el fomento de la I+D en España. A nivel internacional, ambos mecanismos se aplican para mejorar la competitividad de las empresas e incrementar el horizonte de la I+D.