1 de abril de 2015: la necesidad de adaptación a un mundo sin cuotas

Para cumplir con este mandato, el MAGRAMA ha elaborado una nueva norma en la que se recoge la forma de gestionar esta exigencia de la Comisión a partir del 1 de abril para la leche de vaca, y la extiende también a las leches de oveja y cabra. Esta nueva normativa, sin las exigencias de la anterior que eran para controlar la tasa láctea, se basa en:

- Se crea un registro de primeros compradores de leche de vaca, oveja y cabra. Hasta ahora existía un registro de compradores autorizados para leche de vaca.

- Se entiende a efectos de la norma como primer comprador, la empresa o agrupación que compra leche cruda a productores de vaca, oveja y cabra para someterla a recogida, envasado, almacenamiento, refrigeración o transformación, aunque lo haga por cuenta de un tercero o venderla a una o varias empresas que comercialicen, traten o transformen leche u otros productos lácteos.

- Se crea un sistema unificado de información del sector lácteo (Infolac) que contendrá los registros de los primeros compradores de todas los tipos de leches y la información de los contratos entre éstos y los productores. En las declaraciones de los primeros compradores habrá indicar el volumen leche entregado por cada ganadero y el código identificativo del contrato que soporta esas entregas. Ese código identificativo lo obtendrá el primer comprador de forma automática cuando registre el contrato en el sistema informático en el que, a partir de ahora, habrá que registrar los contratos y que supone un profundo cambio en la gestión de los mismos.

Todos estos cambios vienen recogidos en el recién publicado Real Decreto 125/2015.

La nueva norma exige que todos los primeros compradores de leche declaren mensualmente la cantidad de leche cruda que les haya sido entregada el mes anterior.

Las modificaciones más importantes

En gestión de contratos:

Sólo habrá obligación de registrar los contratos entre ganaderos y primeros compradores. El resto de contratos de leche cruda serán obligatorios, pero por la Ley de la Cadena Alimentaria, pero no habrá obligación de registrarlos.

El registro de los contratos no se hará a través de INLAC/GECOLE, sino que se registrarán por los primeros compradores en el sistema informático creado a tal efecto por el MAGRAMA.

Los datos por registro serán: fecha de vigencia, fecha de finalización, especie, volumen contratados (litros), tolerancia del volumen contratado en % (que salvo circunstancias especiales no podrá superar el 10%), tipo de precio: fijo, variable o mixto (no habrá que desarrollar el contenido de la forma de fijar el precio, sólo precisar el tipo y también habrá que especificar las causas de fuerza mayor por las cuales no se puede entregar leche.

Otro aspecto de la norma futura es que los contratos tendrán que ser de un año, y de no ser así, habrá que justificarlo por escrito y dejar documentada la renuncia.

En Organizaciones de Productores:

Se ha modificado la norma para poder recoger el mandato de la nueva OCM, por el cual las organizaciones y las asociaciones, reconocidas, podrán alcanzar acuerdos; decisiones y prácticas concertadas, que se refieran a la producción o venta de productos lácteos, y la utilización de instalaciones comunes de almacenamiento, tratamiento o transformación de lácteos.

Se le da una función muy importante a las OPs lácteas en materia de gestión de la oferta. Esta potestad, en España, creemos que se verá en cierta medida desdibujada por la naturaleza societaria que ha permitido el MAGRAMA de las OPs lácteas. En nuestro país hay OPs lácteas representativas, es decir pueden gestionar las condiciones del contrato de sus socios, pero no pueden vender la leche en su nombre y, por otro lado, hay OP que sí pueden hacerlo.

Si ya es difícil, en mi opinión, llevar a cabo la negociación de los precios de una leche, que no puedes vender, aún más difícil va a ser gestionar el volumen de una leche sobre la que no tienes ningún poder estatutario.

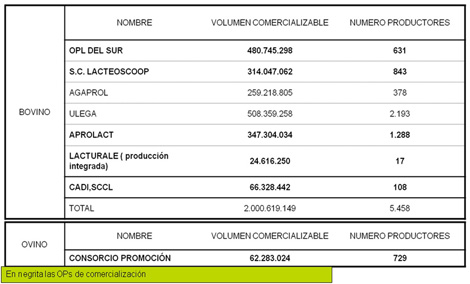

Este cambio de la norma se debería haber aprovechado para modificar el registro de Organizaciones de Productores, para que pudieran desarrollar el nuevo mandato de la OCM de regular oferta/demanda (gestión de volúmenes), que sólo podrán abordar de forma eficaz las OPs de naturaleza económica. En este cuadro se recogen las OP lácteas que hasta el momento están registradas en el MAGRAMA.

Interprofesional:

La nueva normativa da un papel muy importante a la Interprofesional, pero le retira su capacidad para gestionar la base de datos de los contratos.

Pero el 1 de abril no sólo nos trae un cambio de normas, sino un nuevo modelo de sector que ya no se verá limitado con un sistema de control de la producción. Tendremos que adaptarnos a este nuevo modelo y el resultado dependerá de la aptitud de los distintos operadores, ya que cada vez afectarán menos las decisiones de las diferentes administraciones (comunitarias, estatales o autonómicas).

La desaparición del sistema de cuotas, creo que hay que verla como una oportunidad para alcanzar el pleno desarrollo del sector lácteo español y aumentar nuestro autoabastecimeinto de leche y de productos lácteos. Pero a su vez no podemos obviar que existe un riesgo importante de que ese aumenten las importaciones, deslocalización de las producciones, así como la desaparición de tejido productivo e industrial.

La adaptación hay que desarrollarla a partir del contexto de nuestro sector en estos momentos, partiendo de la premisa de la desregulación que conlleva la desaparición del control de la producción al que hay sumar, o mejor dicho restar, un sistema de red de seguridad de la UE, ineficaz desde el año 2007, y que no evita una gran volatilidad de los precios de la leche (se puede hablar de ciclos trianuales).

Por lo que respecta al sector productor, nos encontramos con una escasa vertebración y falta de poder dentro de la cadena (las OPs lácteas no han logrado aumentar el poder de negociación de los productores, como pretendía el Paquete Lácteo después de llevar casi tres años en funcionamiento). Con alrededor de 20.000 explotaciones con una producción media cercana a los 300.000 kg, con problemas de crecimiento limitados por el suelo, el coste de la alimentación, la mano de obra y los problemas ambientales, que tendrán que sobrevir en ciclos de rentas muy bajas. Tendrán que mejorar su competitividad, tanto en el ámbito de la produción como en su capacidad de negociación. No sólo tendrán que invertir en sus instalaciones, sino en medios que les permitan mejorar la comercialización de sus productos, y a esto último no están muy habituados. A la vez tendrán que defenderse del riesgo de recogidas selectivas por parte de los transformadores. La regla no escrita de que hay que recoger toda la producción de un ganadero es cada vez más evidente que va a cambiar. La deslocalización de la producción ha sido destacado como un riesgo por todos los expertos.

También nos encontramos con cerca de 120 cooperativas, número que a todas luces parece excesivo, que agrupan el 40% de la leche cruda, pero sólo transforman el 20%. Tenemos un sector transformador, con un elevado número de empresas, más 1.550, muy poco integrado, y con una escasa capacidad de negociación con la distribución.

Y, por último, tenemos una integración cada vez mayor de la distribución. La cuota de MDD (Marca de Distribución) de leche líquida de vaca es del 62% en volumen y el 53% en valor. Estas cifras son aún más relevantes si tenemos en cuenta que en España el 60% de la leche de vaca producida se destina a leche líquida.

Teniendo en mente las oportunidades y los riesgos de la desaparición del sistema de cuotas y siendo consciente del contexto actual de nuestro sector, nos encontramos que los instrumentos que tenemos para alcanzar la viabilidad del sector ya nos los ha definido en parte la OCM, los recogidos en el Paquete Lácteo, para muchos insuficientes e ineficaces, pero aún así son muchos más que muchos otros sectores, que también tienen que adaptarse a las reglas de una mercado cada vez más global.

En el sector lácteo, como hemos dicho tenemos el Paquete Lácteo, que nos permite incidir en aquellos aspectos que puden hacer mejorar el equilibrio de la cadena, como son las OPs, pero OPs eficaces, no meros instrumentos para hacer política. Creo que las administraciones tienen que apostar y apoyar este tipo de organizaciones.

En cuanto a los contratos a pesar de su difícil gestión y el rechazo del sector creo que hay que luchar por su implantación, cambiando la aptitud de los operadores, para así lograr un verdadero equilibrio de las relaciones contractuales, que permitirá tanto un aumento de la capacidad de negociación de la producción con la industria, como de ésta con la distribución.

Por lo que respecta al sector cooperativo, considero que es básico avanzar en la integración de las cooperativas y la creación de entidades asociativas prioritarias (Ley 13/2013).

El cambio de las estructuras industriales, en busca de una competitividad que ahora no tiene, es una asignatura pendiente y es imprescindible que se aborde. A veces se olvida que en España el problema estructural en materia de la producción de la materia prima: leche, es casi nulo comparado con el problema del sector transformador, conxcesivo número de operadores, con poco peso en los mercados y con casi nula capacidad de negociación con la distribución. No sobran ganaderos, sobran instalaciones industriales ineficaces, en mi opinión.

Así pues y modo de resumen, ante la cada vez mayor integración de la distribución y de la asimetría de las relaciones entre los diferentes eslabones de la cadena, si se quiere alcanzar un sector lácteo español maduro y sostenible, hay que buscar actuaciones encaminadas al incremento de la integración de los operadores menos fuertes (cooperativas e industrias de transformación), y por lo que respecta a la producción, alcanzar instrumentos de gestión de oferta (a través de OPs lácteas eficaces), así como mejorar la competitividad para poder sobrevivir en los periodos de rentas bajas que cada tres años aparecerán en el sector.