Importacions de fusta: anàlisi i evolució

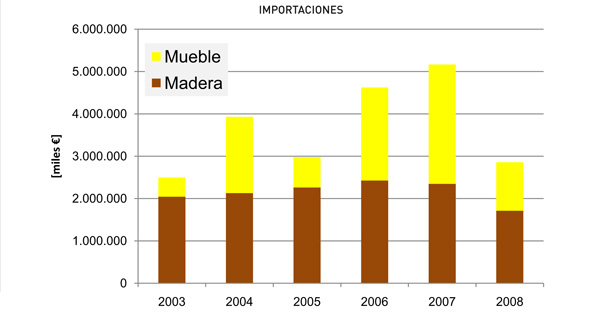

Espanya és un país netament transformador de fusta, de manera que s'importa gran quantitat de fusta per després transformar-la. En aquest sentit, fonts de la Confederació Espanyola d'Empresaris de la Fusta, ens expliquen que "si bé el mercat espanyol de MM no ha deixat de créixer, la quota de producte espanyol en general ha anat disminuint, i cobert el creixement per les importacions . L'any 2008, a causa de la situació econòmica s'han vist disminuïdes tant les exportacions com les importacions, encara que la balança continua sent negativa. "

Evolució de les importacions

El principal origen de les importacions el 2008 en el cas del moble, és la Xina amb un 21%, seguida de prop per Itàlia i Alemanya (amb 15% i 10%), "la qual cosa és mostra,-comenten des de la Conferación-que també s'importen mobles de qualitat i elevat valor. El principal origen de les importacions el 2008 de productes de fusta és Portugal, seguit de França i la Xina. Si dins de les importacions ens referim a la matèria primera, fusta en rotlle i serrada, es pot veure com, fonamentalment, aquestes importacions procedeixen de països de la Unió Europea i Nord Amèrica, i la importació d'espècies tropicals un petit percentatge, contràriament a el que se sol creure. "

Els principals destinacions de les exportacions de productes de fusta i mobles espanyols són europeus: en primer lloc Itàlia, seguit de França i Portugal. En el cas del moble en concret, França ocupa el primer lloc, seguida de Portugal.

El futur, en clau internacional

S'espera que augmentin la producció i el consum de productes fustaners i energia forestal seguint, en gran mesura, les tendències històriques. Un dels canvis que es constataran serà el major creixement de la producció i el consum de productes fustaners a Àsia i el Pacífic, a causa fonamentalment del ràpid creixement de la demanda d'economies emergents com la Xina i l'Índia.

El canvi més notable serà el ràpid augment de l'ús de la fusta com a font d'energia, especialment a Europa, com a resultat de polítiques que fomenten un major ús de les energies renovables.

La regió d'Àsia i el Pacífic s'està convertint en la principal productora i consumidora de panells a base de fusta i de paper i cartró, tot i que el consum per càpita seguirà sent superior a Europa i Amèrica del Nord. La producció de fusta en rotlle industrial de la regió serà, amb molt, inferior al consum, la qual cosa incrementarà la dependència de les importacions llevat que es realitzin notables esforços per fomentar la producció fustera. No obstant això, serà difícil d'aconseguir en aquesta regió, donada l'alta densitat de població i la forta competència per l'ús de la terra.

Els canvis en l'ús de la fusta per produir energia i, en particular, el potencial de la producció comercial a gran escala de biocombustible celulósico tindran repercussions sense precedents en el sector forestal. L'increment dels costos del transport també podria influir en aquestes projeccions. La major part del creixement constatat en les cadenes de valor mundials dels productes forestals ha passat gràcies a la dràstica reducció dels costos del transport durant els últims dos decennis. Aquests i altres factors, com les variacions dels tipus de canvi, tenen conseqüències en la competitivitat del sector forestal i afectaran a la producció i al consum de la majoria dels productes fustaners.

És cada vegada més probable, així mateix, que la fusta en rotlle industrial emprada procedent de boscos plantats, ja que s'espera que l'augment de la producció d'aquests boscos satisfaci la demanda creixent de fusta en rotlle industrial. Aquesta circumstància presenta interessants oportunitats i desafiaments per a l'ordenació de les altres zones forestals.

")