52 / 96

52 / 96

INFORME ESPECIAL: MOBILIARIO Y DECORACIÓN INFANTIL

50

|

www.puericulturamarket.comFuente: PUERICULTURA Market

Fuente: PUERICULTURA Market

establecimientos especializados

nos hemos convertido en los en-

cargados de dar una buena infor-

mación de producto y asesorar a

los clientes, quienes a la hora de

comprar prefieren irse a grandes

superficies, porque las compras

les suelen salir más económicas”.

Por otra parte, Beatriz Colina, de

Amatxu

Denda

(Bermeo, Vizca-

ya), sostiene que “el asesoramien-

to profesional es importante para

no hacer una compra errónea,

aunque los padres vienen muy

informados y esperan obtener lo

que han visto en la web al mismo

precio, que muchas veces es infe-

rior a las tarifas establecidas. Esto

es muy violento para el comercio,

ya que no podemos competir con

las ofertas agresivas que hacen

las grandes superficies”. Asimis-

mo, Luis Pérez, de

Ilusión

Bebé

(Alicante), explica que “creemos

que las ventas de mobiliario fue-

ron a la baja en 2016, influyendo

sobre todo la existencia de tien-

das low cost y los negocios tipo

Ikea. En cuanto al asesoramiento,

creemos que no afecta tanto en

la decisión final de los clientes,

como ocurriría en segmentos

como el paseo o la seguridad”.

No obstante, Xavier Rabasa, de

Rabasa

(Barcelona), argumenta

que “la competencia de grandes

superficies no nos afecta dema-

siado ya que nuestra oferta es

muy diferente, y sobre todo, lo

son nuestro servicio, el montaje,

el servicio posventa, etc. Hay que

enseñar al cliente a entender qué

es lo que necesita. En este senti-

do, Internet no les ayuda mucho”.

Prioridades de las familias

En cuanto a las prioridades de

los consumidores, de acuerdo con

los detallistas consultados por

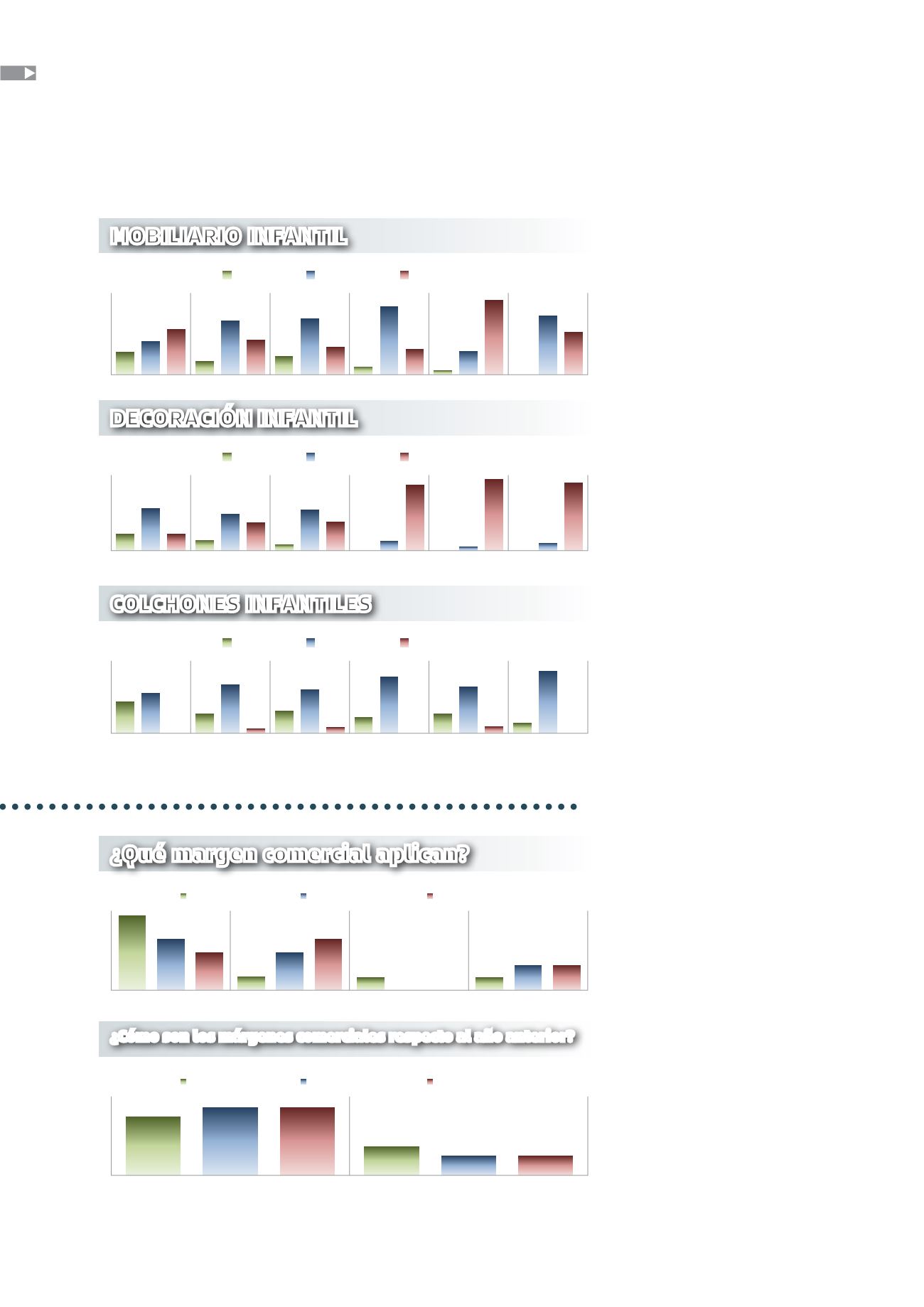

Evolución de las VENTAS

MOBILIARIO INFANTIL

COLCHONES INFANTILES

¿Cómo son los márgenes comerciales respecto al año anterior?

DECORACIÓN INFANTIL

¿Qué margen comercial aplican?

22%

13%

18%

8%

4%

33%

53%

55%

67%

23%

58%

45%

34%

27%

25%

73%

42%

2017

2016

2015

2014

2013

2012

Al alza Estable A la baja

44%

27%

31%

22%

27%

14%

56%

67%

61%

78%

64%

86%

6%

8%

9%

2017

2016

2015

2014

2013

2012

Al alza Estable A la baja

67%

33%

78%

22%

78%

22%

Iguales

Inferiores

MOBILIARIO INF.

DECORACIÓN INF.

COLCHONES INF.

22%

14%

8%

56%

49%

54%

13%

5%

10%

22%

37%

38%

87%

95%

90%

2017

2016

2015

2014

2013

2012

Al alza Estable A la baja

66%

12%

11%

11%

45%

33%

22%

33%

45%

22%

Menosdel 40%

Entre 41%-60%

Entre61-80%

Más del 80%

MOBILIARIO INF.

DECORACIÓN INF.

COLCHONES INF.

%

8%

6%

2%

53%

67%

37%

31%

42%

14%

25%

57%

67%

58%

2016

2015

2014

2013

2012

Al alza E able A la baja

%

8%

6%

2%

53%

67%

37%

31%

42%

14%

25%

57%

67%

58%

2016

2015

2014

2013

2012

Al alza E able A la baja

%

8%

6%

2%

53%

67%

37%

31%

42%

14%

25%

57%

67%

58%

2016

2015

2014

2013

2012

Al alza E able A la baja