INFORMEESPECIAL: PUERICULTURAESTÁTICA

60

|

sean visualmente atractivos y com-

binen con la estancia. Ingrid Puig,

de

Bitti

, detalla que “son elementos

que formaránpartede ladecoración

de la casa por lo que la calidad y el

diseño sonpuntos importantes”, a lo

que añade que “los padres buscan

artículos que sean versátiles como

por ejemplo hamacas que se adap-

ten a la trona”. Cuando se trata de

losmáspequeñosde lacasay, sobre

todo, de lasnuevas familias, la reco-

mendación de los profesionales es-

pecializados también tiene una gran

importancia en esta categoría. Así,

Carmina Cabestany, de

1000bebes.

com

, asegura que “el cliente valora

mucho la información que le damos

sobre el producto en función de sus

necesidades”.

Ventajasdel comercio

especializado

Las grandes superficies y el co-

mercio generalista online son los

principales competidores para los

negocios especializados en pueri-

cultura, porque los precios de los

artículos son inferiores. Sin embar-

go, este tipo de tiendas no puede

ofrecer a los clientes ni la misma

calidad, ni lasmismas prestaciones.

Asimismo, los padres que acuden a

puntos de venta especializados en

puericultura pueden contar siempre

que quieran con la recomendación

y el asesoramiento del profesional,

que les ofrecerá lomejor en función

de suspeticiones. Así, desde

Rabasa

argumentan que “la información en

grandes superficies siempre es de

menos calidad que la que podemos

dar enestablecimientosespecializa-

dos, además engeneral el clientees

de otro perfil”. Según Alicia Fernán-

dez, de

Baby Gallery

, “la compra en

grandes superficies afecta negativa-

mentesobre todoa losproductosde

puericultura pesada por precios que

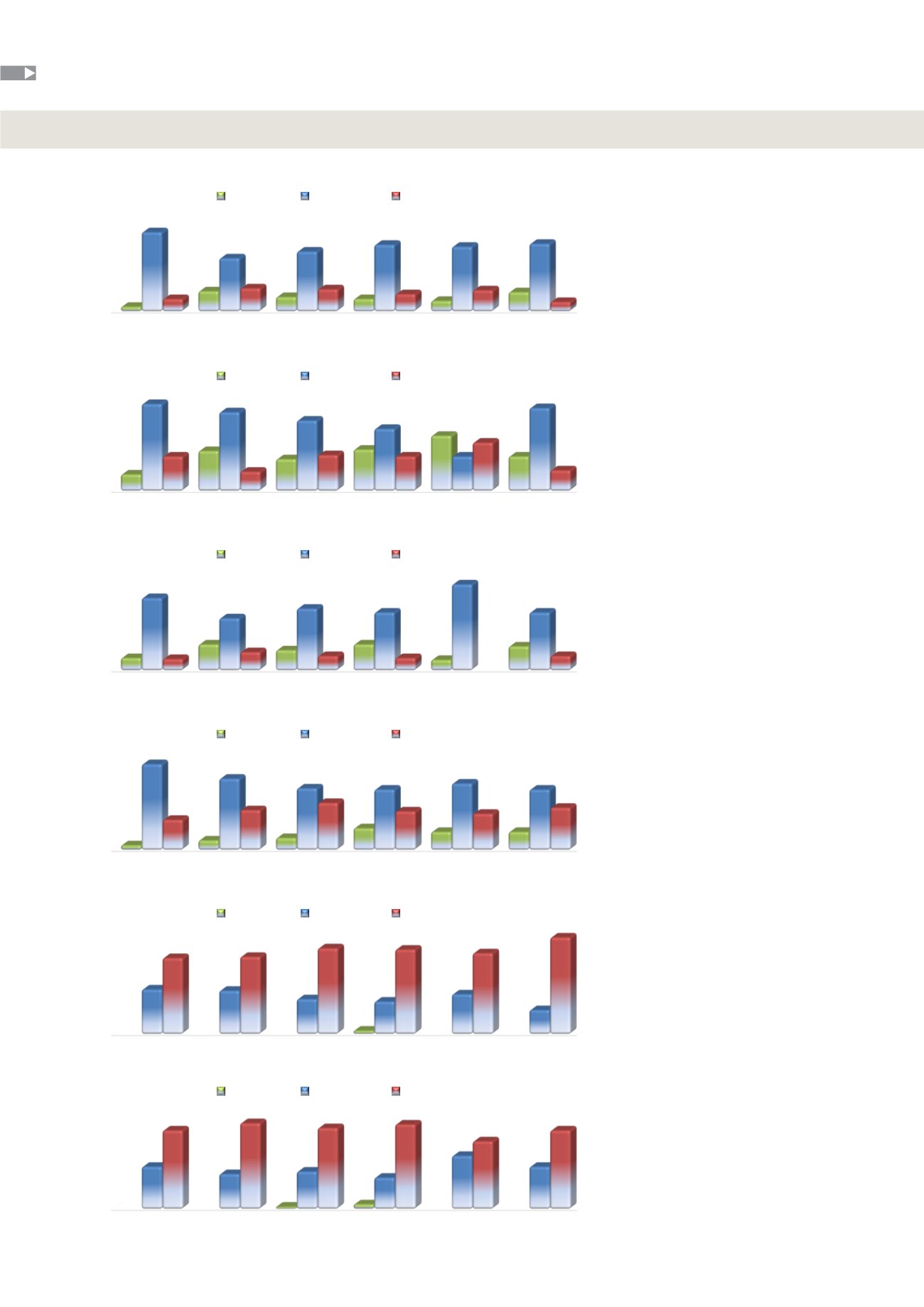

Evolución de las ventas de....

Fuente: PuericulturaMarket

TRONAS

2016

2015

2014

2013

2012

2011

5%

21%

15%

13%

11%

20%

82%

55%

62%

69%

67%

70%

13%

24%

23%

18%

22%

10%

Alalza Estable A labaja

BAÑERAS

2016

2015

2014

2013

2012

2011

13%

27%

21%

27%

11%

25%

75%

54%

64%

60%

89%

60%

12%

19%

15%

13%

15%

Alalza Estable A labaja

PARQUES INFANTILES

2016

2015

2014

2013

2012

2011

3%

37%

36%

29%

27%

33%

20%

63%

64%

71%

70%

67%

80%

Alalza Estable A labaja

HAMAQUITAS

2016

2015

2014

2013

2012

2011

12%

29%

23%

30%

40%

25%

63%

57%

51%

45%

25%

60%

25%

14%

26%

25%

35%

15%

Alalza Estable A labaja

CUNASDEVIAJE

2016

2015

2014

2013

2012

2011

4%

8%

10%

18%

15%

15%

71%

59%

51%

50%

55%

50%

25%

33%

39%

32%

30%

35%

Alalza Estable A labaja

ANDADORES

2016

2015

2014

2013

2012

2011

2%

4%

35%

29%

31%

26%

44%

35%

65%

71%

67%

70%

56%

65%

Alalza Estable A labaja

2016

2015

2014

2013

2012

2011

5%

21%

15%

13%

11%

20%

82%

55%

62%

69%

67%

70%

13%

24%

23%

18%

22%

10%

Alalza Estable A labaja

2016

2015

2014

2013

2012

2011

5%

21%

15%

13%

11%

20%

82%

55%

62%

69%

67

70%

13%

24%

23%

18%

22%

10%

Alalza Estable A labaja

2016

2015

2014

2013

2012

2011

5%

21%

15%

13%

11%

20%

82%

55%

62%

69%

67%

70%

13%

24%

23%

18%

22%

10%

Alalza Estable A labaja

2016

2015

2014

2013

2012

2011

5%

21%

15%

13%

11%

20%

82%

55%

62%

69%

67%

70%

13%

24%

23%

18%

22%

10%

Alalza Estable A labaja

2016

2015

2014

2013

2012

2011

5%

21%

15%

13%

11%

20%

82%

55%

62%

69%

67%

70%

13%

24%

23%

18%

22%

10%

Alalza Est le A labaja

2014

2013

2012

2011

5%

21%

15%

13%

11%

20%

82%

55%

62%

69%

67%

70%

13%

24%

23%

18%

22%

10%

Alalza Estable A labaja