El CMI es la cuantía económica de lo que vale un minuto de trabajo en cualquiera de las secciones productivas o recursos asociados a la producción de la empresa

Cómo calcular el escandallo industrial de una prenda de vestir y el costo del minuto industrial de nuestra empresa

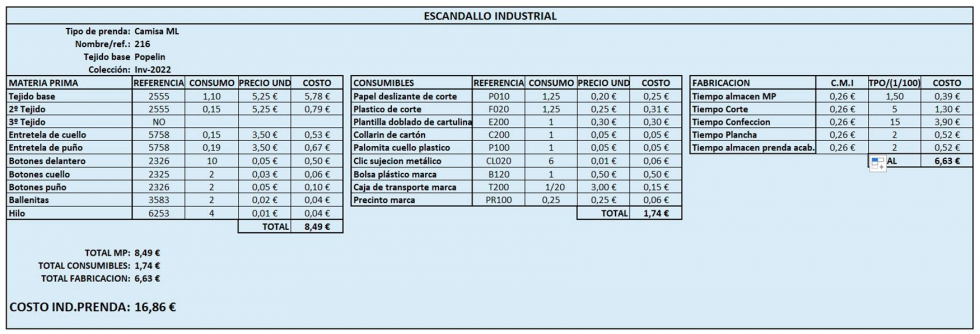

Por ejemplo, en una camisa de vestir deberíamos imputar los siguientes:

Costos de materia prima:

- Tejido base.

- 2º Tejido.

- 3º Tejido.

- Entretela de cuello.

- Entretela de puños.

- Botones de delantero.

- Botones de cuello.

- Botones de puño.

- Ballenitas.

- Hilo.

Costos de consumibles:

- Papel deslizante de corte.

- Plástico de corte.

- Plantilla de cartón.

- Collarín de cartón.

- Palomita de cuello de platico.

- Clic sujeción metálico.

- Bolsa plástico marca.

- Caja de transporte marca.

- Precinto marca.

Costos de fabricación:

- Tiempo de almacén MP.

- Tiempo de corte.

- Tiempo de confección.

- Tiempo de plancha.

- Tiempo de almacén producto acabado.

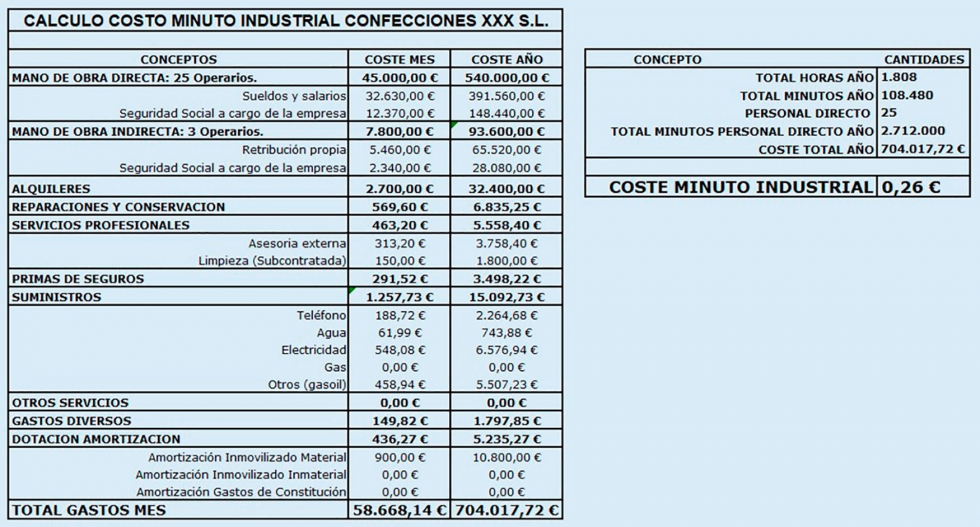

¿Qué es el costo de minuto industrial y cómo se calcula?

Es la cuantía económica de lo que vale un minuto de trabajo en cualquiera de las secciones productivas o recursos asociados a la producción de nuestra empresa.

Para poder calcular el valor real del CMI (costo minuto industrial), necesitamos tener estos datos económicos y financieros que son imputables a la parte productiva de la empresa (estos son los datos que se utilizan normalmente, pero hay empresas que imputan sus costos con diferentes criterios administrativos y financieros):

- Mano de obra directa: sueldos + seguridad social a cargo de la empresa.

- Mano de obra indirecta: sueldos + seguridad social a cargo de la empresa.

- Alquileres.

- Reparaciones y conservación de instalaciones y maquinaria.

- Servicios profesionales contratados (asesorías, consultorías, servicios de limpieza, etc.).

- Primas de seguros.

- Suministros generales (teléfono, agua, electricidad, gas, gasoil, otros).

- Otros servicios.

- Gastos diversos.

- Dotación de amortización (amortización inmovilizado material e inmaterial y gastos de construcción).

Los costos comerciales, administrativos y de transporte de entrega del producto, tanto de personal como de recursos, serán imputados en el escandallo general del producto.