El mercado de la detección de incendios en España se mantiene estable en 2022

Según el último estudio de mercado de detección de incendios del ejercicio 2022, realizado por Tecnifuego, Asociación Española de Sociedades de Protección contra Incendios, se confirma un estancamiento en el número detectores puntuales instalados desde el año 2018. Así, durante 2022 se estima una demanda de 1,27 millones en relación con los 1,26 millones de 2018. Asimismo, la variación negativa del ejercicio 2020 se recuperó claramente en 2021.

El coordinador del Comité de Detección, Lluís Marín, ha analizado alguno de los resultados más llamativos del estudio: A la incertidumbre generada por la etapa de confinamientos, ha seguido un año de incertidumbre provocado por la escasez de componentes. Al mismo tiempo, los costes de la materia prima se dispararon ostensiblemente. Efectivamente, la escasez de materias por la retirada de líneas de producción y la dificultad en la importación por distintos motivos, fueron causa de muchas tensiones en el ejercicio 2022. Como consecuencia la estabilidad de precios fue un reto.

Por otro lado, durante los dos pasados ejercicios, se observó un notable crecimiento en proyectos de naves logísticas impulsando tecnologías de detección como aspiración y detección lineal. Del mismo modo es notable el incremento de venta en dispositivos de aviso, sin duda impulsado por la exigencia de instalación de señales visuales de alarma además de acústicas por el CTE y RIPCI.

Cabe destacar que se observa un cierto despegue en la instalación de equipos de transmisión de alarma a centros de recepción de alarma de incendios. Sin duda debemos celebrar esta tendencia que esperemos se consolide puesto que provocará una mejor protección y mantenimientos de los sistemas efectivos y auditables. Se constata una incipiente preocupación por las tecnologías innovadoras para una gestión avanzada de los sistemas de detección y alarma durante su vida útil. Estos sistemas prometen mejora de la productividad, de la calidad del servicio y la competitividad durante toda la vida del sistema.

En términos generales, la facturación se estima que creció con respecto al ejercicio anterior y, sin embargo, los márgenes de beneficio se contrajeron. En promedio la dimensión de proyectos fue también menor.

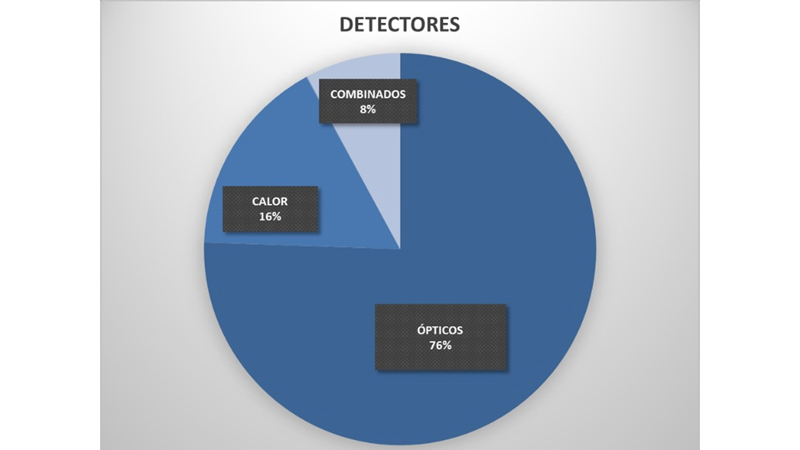

Como era de esperar, nada ha cambiado en la elección de tecnologías de detección puntual y sigue siendo el 76% de los detectores instalados detectores ópticos y el 16% detectores de calor.

También es destacable la tendencia para los sistemas convencionales, continúa a la baja con relación a los sistemas analógicos. Aunque esta tendencia no es ya tan pronunciada, sigue siendo una tendencia lógica dada la evolución de precios del mercado y las ventajas que ofrecen los sistemas analógico-direccionables.

En consonancia con la evolución de mercado observada en sistemas de detección de incendio, las licencias de obras vinculadas a edificios no residenciales se recuperaron en 2021 y se mantuvieron en 2022 según los datos publicados por el instituto nacional de estadística.