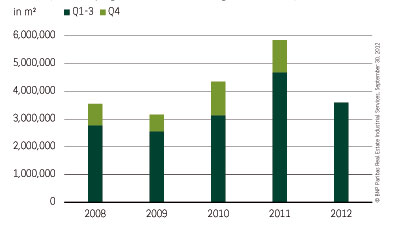

Buen ejercicio para el mercado logístico de Alemania

En las seis principales ciudades alemanas ― Berlín, Colonia, Düsseldorf, Frankfurt, Hamburgo, Leipzig y Munich ― la absorción retrocedió algo más de un 30%. El descenso menos acentuado se registró en Dusseldorf (-8%) y el más acusado en Colonia (-58,5%).

Ausencia de grandes operaciones

A diferencia del pasado año, apenas se han cerrado operaciones de gran tamaño. No obstante, la distribución por tamaños ha sido bastante uniforme en las principales ciudades, así como la distribución por sectores de actividad. Las empresas logísticas protagonizaron el 38% de las operaciones, las compañías industriales y manufactureras, el 28%, y las empresas de retail (naves escaparate), el 27%. Las nuevas tendencias, como el e-commerce, están generando una demanda adicional que está ayudando a compensar el retroceso del consumo.

Estabilidad de las rentas

A pesar de la combinación de una demanda fuerte y una oferta de naves logísticas modernas reducida, las rentas top se han mantenido en sus niveles previos. Los precios de alquiler, por un lado, han alcanzado un nivel razonable y los inquilinos, por otro, se muestran poco dispuestos a aceptar incrementos de rentas debido a su inquietud sobre el futuro del euro. El ranking de precios de alquiler sigue encabezado por Frankfurt y Berlín, con 5,60 /m². Por otro lado, la escasez de espacio está propiciando un ligero declive en lo que se refiere a la extensión de incentivos.

Previsiones

Las previsiones apuntan a que la demanda se mantendrá en los niveles registrados hasta final año. La contratación, por su parte, podría retroceder durante la primera mitad de 2013 se cumpla o no el descenso previsto del crecimiento económico. En cualquier caso, con la economía en general estable, no hay indicios de fuertes descensos.

")