La industria española de moldes muestra síntomas de recuperación

Algunas cifras para definir la situación general

En la tabla de Anaip (tabla 1) reproducida puede observarse que la producción de transformados plásticos el 2011 ha disminuido un 4,6% en relación al 2010 y un 23,7% en relación al 2007. Pero el repunte del 5% del 2010 no ha tenido continuidad en el 2011. Hay que tener en cuenta además que para moldes y matrices, Feamm dispone de datos oficiales (INE, Icex) hasta el 2010.

En la tabla correspondiente (2) puede observarse que la producción de moldes de inyección de plástico está cayendo desde el 2001 habiéndose situado en el 2010 en 106 millones de euros, un 58% por debajo de los 254 del 2001. Algo parecido ocurre con los de inyección de aluminio que han pasado de 102 a 54 millones.

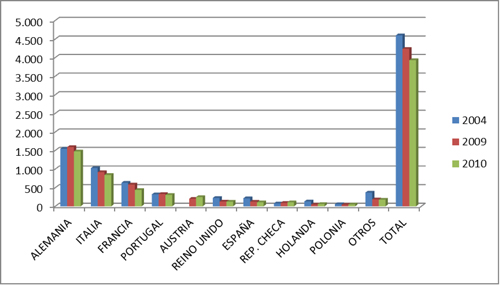

En Europa, la producción de moldes también ha disminuido pero en menor intensidad. En el cuadro (tabla 3) elaborado por Feamm a partir de datos de Eurostat, puede observarse como en el 2010 el descenso ha sido del 7% en relación al 2009 y del 15% en relación al 2004. En España, para los mismos períodos, los descensos han sido del 13 y del 50% Como consecuencia, España ha pasado de aportar el 4,6 % de la producción europea en el 2004 al 2,7% del 2010.

Y aunque no se dispone de datos oficiales sobre la producción del 2011 sí que existen estimaciones al respecto. En las dos últimas reuniones de empresarios de Feamm celebradas en noviembre en Barcelona y en abril en Galicia, la mayoría de participantes manifestaron que el 2011 había sido mejor que el 2010. En el mismo sentido apuntan los resultados de una encuesta a los asociados de Ascamm, para el 64% de los cuales la facturación del 2011 había sido superior a la del 2010. En cuanto a las previsiones para el 2012, el 37% esperan que la facturación aumente y un 45% que se mantenga.

De las exportaciones e importaciones de moldes se dispone de cifras del 2011 que muestran que, ambas, han aumentado significativamente en relación al 2010, casi triplicando las importaciones a las exportaciones para los moldes de inyección de plástico. Ver tabla 4.

Las estimaciones indican pues que en el 2011 la situación ha mejorado. Confiamos que las cifras oficiales estarán en concordancia y que la evolución en el 2012 lo confirmará.

Algunos casos particulares

Tomando de nuevo en consideración las opiniones de los empresarios de Feamm, puede afirmarse que desde Galicia a Valencia, pasando por el País Vasco, Navarra, Aragón y Cataluña, hay empresas que están atravesando un buen momento. Buena muestra de ello son las cifras de facturación del 2011, las renovaciones de maquinaria, las ampliaciones de capacidad productiva, las colaboraciones con países de bajo coste y la instalación de plantas en otros países (Rumanía, Marruecos y México se suman a las de Polonia, República Checa y Eslovaquia). Algo de esto están haciendo, por citar sólo algunas, empresas como Hispamoldes, Matrigalsa, Aurrenak, Ind. Lebario, Irumold, Moldes J. Cereza, Moldes Morales, MYPA, Dicomol, Mol-Matric, C. M. Solé, Migó/Maugo, T. Rogasa, Ind.Ochoa y Mundimold (pido disculpas ya desde aquí a todos aquellos que deberían ser citados también y que no lo son por desconocimiento)

Caso curioso es el de Irumold, que ha venido experimentando los últimos 4 años un continuo incremento de la facturación, destinando más del 95% de su producción a la exportación a los mercados más avanzados tecnológicamente en Europa y EE UU.

Probablemente este crecimiento en época de crisis sea debido a una proactiva política de adaptación a los cambios del mercado antes que estos se produzcan, junto con una priorización de las acciones comerciales y la reinversión en renovación técnica de equipos además de una implicación personal de la dirección.

Ésta es la receta: anticipación, acción comercial y renovación técnica.

Y ya que ha salido la renovación técnica, dejemos constancia de las diferencias que existen entre las distintas comunidades en el trato que se dispensa a las empresas que quieren renovar su parque de maquinaria.

También es cierto aquello de la feria y la forma de hablar de ella. Quien esto escribe ha recibido en una misma tarde dos llamadas de signo opuesto procedentes de empresas muy bien preparadas del sector. Una para anunciar el cierre inminente y otra diciendo que tiene una carga de trabajo de ocho meses y necesita contratar personal, no cerrará por vacaciones y está trabajando en un plan de inversiones para aumentar la automatización de sus procesos de fabricación.

Evolución de la producción, comercio y consumo de moldes en España

El entorno más próximo

Por mucho que nos afecten, muchas cosas están fuera de nuestro alcance y otras casi. Vamos a dejar los bancos.

No obstante, las entidades sectoriales tenemos una cierta capacidad para dialogar con la Administración y ahí debemos actuar. Todos los que tenemos planes sectoriales con el Icex hemos sufrido los recortes y los que están al caso de las ayudas para los planes de competitividad de los sectores estratégicos industriales habrán observado cómo, en la reciente convocatoria de este año, ha disminuido la dotación, además del plazo para presentar solicitudes que ha pasado de 30 a 20 días, mientras que el tipo de interés de los préstamos ha pasado de 0 al 3,95%. Pero aún es una buena ayuda.

En el caso del Icex, once entidades sectoriales, entre las que se encuentra Feamm, han elaborado una declaración para el apoyo a la internacionalización que ha sido remitida a la Secretaría de Estado de Comercio y el Icex ha convocado una reunión a finales de Junio para tratar de este asunto.

De otras actuaciones previstas en el Plan Integral de Política Industrial (PIN 2020) del Minetur, como pueden ser el Plan de Crecimiento Empresarial, ni se sabe. Habría que ir concretando.

Está claro que debemos desenvolvernos en un entorno de restricciones que se manifiesta en la desaparición de programas o líneas de ayudas para las empresas y en una menor dotación a los que se mantienen.

Mejor invertir que gastar

Cabe suponer que, igual que ha pasado con la convocatoria para los sectores estratégicos, irán concretándose las restantes actuaciones previstas en el citado PIN 2020, que sigue estando en la web del Minetur. Mientras, la petición que hemos trasladado al Minetur y sobre la cual seguiremos insistiendo es que cuando, como ahora, los recursos son escasos conviene tener muy claras las prioridades y buscar resultados sostenibles a medio y largo plazo. No sea que se repita el Plan E. No lo gastemos todo en subvenciones para incentivar la compra de vehículos y mejor que invirtamos una buena parte en mejorar los sistemas productivos que nos permitirán ser más eficientes y abaratar el coste de dichos vehículos y, en consecuencia, ser más competitivos. Aunque haya una cierta demora en el tiempo, el resultado será el mismo para el comprador final y los efectos positivos de la inversión persistirán.

Evolución de la producción de moldes para plástico en Europa

|

MOLDES PLÁSTICO* |

||||

|

|

2004 |

2009 |

2010 |

|

|

ALEMANIA |

1.546 |

1.590 |

1.475 |

|

|

ITALIA |

1.026 |

916 |

841 |

|

|

FRANCIA |

633 |

584 |

437 |

|

|

PORTUGAL |

322 |

330 |

305 |

|

|

AUSTRIA |

|

202 |

247 |

|

|

REINO UNIDO |

225 |

127 |

124 |

|

|

ESPAÑA |

214 |

122 |

106 |

|

|

REP. CHECA |

77 |

93 |

106 |

|

|

HOLANDA |

130 |

45 |

62 |

|

|

POLONIA |

57 |

42 |

48 |

|

|

OTROS |

369 |

185 |

178 |

|

|

TOTAL |

4.599 |

4.236 |

3.929 |

|

|

*Fuente: Eurostat |

||||

|

Cifras: millones |

||||

Prioricemos lo que se puede hacer sin dinero

Recientemente ha finalizado un Plan de Mejora de Proveedores Locales del Sector de Automoción coordinado por la asociación Ascamm y apoyado por la administración catalana que ha contado con la participación de Emtisa, Ficosa, Gestamp, Peguform y una veintena de moldistas y matriceros.

Los objetivos eran:

- Aumentar con un plus de competitividad la ventaja que la proximidad otorga a los proveedores locales

- Aumentar la competitividad y eficiencia del conjunto de empresas de una misma cadena de valor mejorando la comunicación, las relaciones y los métodos de trabajo entre ellas

Las acciones llevadas a cabo para alcanzarlos han sido:

- Formación y asesoramiento individuales a los moldistas y matriceros para mejorar su productividad

- Reuniones conjuntas entre técnicos de las empresas de los dos niveles.

Algunos de los asuntos tratados en las reuniones entre técnicos fueron: favorecer las vinculaciones a medio-largo plazo, flexibilidad en la aplicación de procedimientos o cuadernos de cargas, buena gestión de los tiempos y plazos razonables de fabricación, flexibilidad en el seguimiento de fabricación del utillaje y en las fases que no dependen del fabricante del utillaje, colaboraciones puntuales entre fabricantes de utillajes para acceder a grandes pedidos que no pueden atender individualmente, colaboraciones regulares entre un grupo estable de empresas para superar las limitaciones de su pequeña dimensión y poder así atender las necesidades de sus clientes.

Abordar cualquiera de los puntos citados es más una cuestión de voluntad que de dinero. En algunos casos dependemos de los clientes pero en otros sólo de nosotros mismos.

Para facilitar un buen entendimiento, deben evitarse picarescas y malas prácticas como la de algunos clientes de demorar excesivamente las homologaciones y, como consecuencia, el pago del utillaje con el consiguiente perjuicio y malestar totalmente evitable para el moldista.

Ha sido sólo un primer paso pero, sin ninguna duda, este es uno de los caminos a seguir. No se pueden buscar soluciones parciales. Se ha de abordar el problema en su totalidad. El sector de automoción no son los fabricantes de vehículos por un lado, los de componentes y de primer nivel por otro y todos los demás cada cual a lo suyo. Vamos a ver si conseguimos organizarnos mejor, coordinadamente, para ser más eficientes. La Administración y los fabricantes de vehículos son los que han de tomar la iniciativa y tirar del resto. Los de abajo ya empujaremos.

El reto no es tener empresas competitivas. El reto es tener el país competitivo y aquí que cada cual ponga la frontera donde le plazca. Y esto, además de conocimientos y medios, requiere empatía y colaboración.

Las cosas están muy mal y debemos esforzarnos todas las partes en facilitarnos los respectivos trabajos. Más que de bondad es una cuestión de inteligencia. De un lado, adecuando las exigencias al molde o matriz a las necesidades reales o prestaciones de la pieza a fabricar y ajustando los pagos de forma que no sea el moldista quien financie el molde y por el otro introduciendo los cambios necesarios en nuestra forma de funcionar para poder ofrecer más y mejores productos y servicios a nuestros clientes a unos precios competitivos.

Evolución de las principales importaciones y exportaciones (2008-2011)

De buenas figuras a buen equipo

El principal punto débil del sector es la pequeña dimensión de las empresas y el escaso grado de colaboración entre las mismas. El símil fácil en un país futbolero como el nuestro es que disponemos de buenos jugadores, excelentes figuras incluso, pero tenemos un mal equipo. Y aquí sí que dependemos totalmente de nosotros. Algo se está haciendo y vamos a continuar.

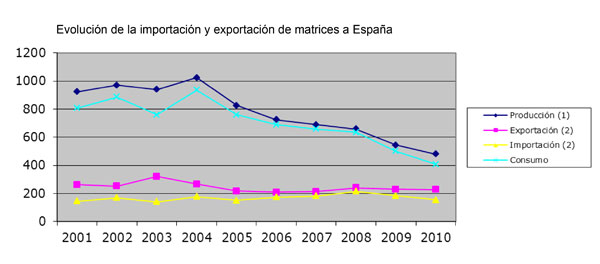

En cuanto a las matrices, en el periodo 2001-2010 considerado, la producción se ha reducido a la mitad pasando de 371 millones a 188. Aquí, el dato más preocupante es el consumo que se ha reducido un 77% pasando de 263 millones a 59, lo cual explica que las exportaciones casi cuadripliquen a las importaciones.

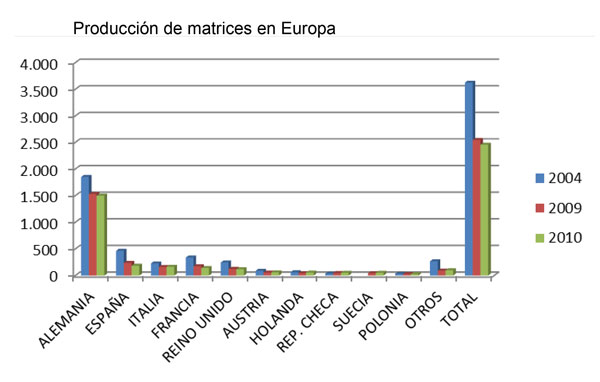

La producción de matrices en Europa se ha reducido un tercio en el período 2004-2010 pasando de 3.624 millones de euros a 2.455. A observar que Alemania ha ganado cuota de mercado pasando del 51 al 61%, que Italia la mantiene y Francia y España la disminuyen considerablemente pasando, en el caso de España, del 12,8 al 7,5%

Por otra parte, también han aumentado las exportaciones e importaciones de matrices que con 189 y 76 millones han alcanzado cifras casi récord. Ver tabla 4. A destacar los 8 ya exportados a Marruecos y que Corea del Sur ha sido, con diferencia, nuestro primer proveedor.