Logística sostenible y cambio climático

La catástrofe climática: ¿aún le importa a alguien?

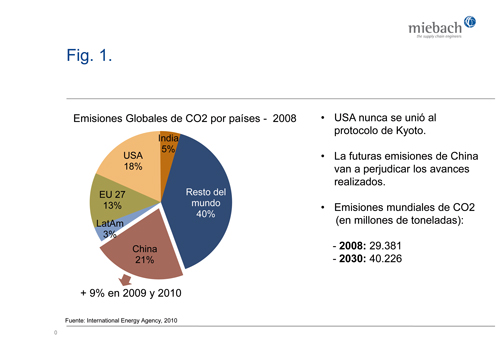

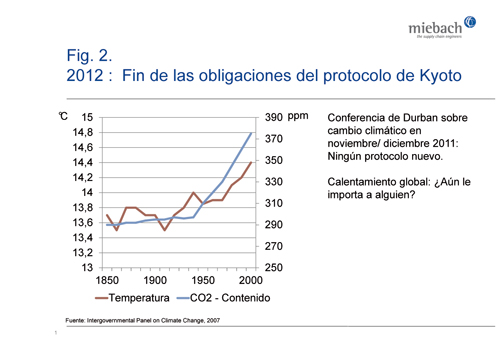

El pasado mes de diciembre concluyó la cumbre mundial sobre el clima de Durban sin resultados dignos de mención: EE UU y China (los dos principales emisores de CO2, responsables conjuntamente del 40% de las emisiones globales, ver figura 1), únicamente se declararon dispuestos a no bloquear otras conferencias. Sin embargo, la relación entre la emisión de CO2 y el cambio climático es evidente (ver figura 2).

La situación es realmente apremiante: a modo de ejemplo, Alemania produjo en 2008 unos 900 millones de toneladas de CO2, aproximadamente lo mismo que toda Latinoamérica junta. En el mismo año, el incremento de las emisiones de CO2de China alcanzó unos 500 millones de toneladas, lo que significa que aunque Alemania o Latinoamérica redujesen sus emisiones en un 50% (lo cual no es nada realista), las emisiones adicionales de China sobrepasarían dicho ahorro, socavando cualquier progreso que se consiga en este sentido. Está previsto que en el año 2030 las emisiones de CO2 alcancen los 40.266 millones de toneladas (un 30% más que en el año 2008).

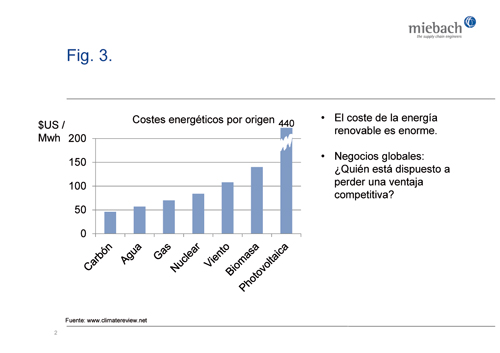

Ante este panorama, ¿por qué se muestran EE UU, China, India y tantos otros países tan reticentes a la hora de generar electricidad a partir de energías renovables? La incómoda verdad es que las energías renovables cuestan más del doble que las energías convencionales, como muestra la figura 3.

En Alemania, por ejemplo, actualmente sólo un 20% del consumo eléctrico se obtiene a partir de energías renovables, pese a lo cual esto supone un coste adicional de 200 euros por hogar al año. Una solución podría ser aplicar medidas de ahorro energético (por ejemplo, aislar los edificios), pero esto también supondría invertir enormes cantidades de dinero. En este sentido, los países emergentes temen no poder seguir siendo competitivos u obstaculizar su crecimiento si invierten en energías renovables.

Hace algunos años, la energía nuclear y la energía hidráulica (14 y 17% de la producción eléctrica mundial, respectivamente, según datos del 2011) parecían ser una salida a este dilema. Pero desde el accidente de Fukushima, la energía nuclear está en tela de juicio (Alemania, por ejemplo, desconectará dentro de poco todas sus centrales nucleares), y además los costes de seguridad de dichas centrales y del almacenamiento de los residuos nucleares han crecido considerablemente.

En cuanto a la energía hidráulica, ya no es tan limpia como se pensaba, porque los buenos emplazamientos para este tipo de energía ya se han acabado. El proyecto de la presa de las Tres Gargantas de China, por ejemplo, genera más destrucción medioambiental que las centrales de carbón comparables; la presa en construcción de Belo Monte, en el río Xingú (Amazonas), que será de una envergadura similar, producirá asimismo daños de proporciones gigantescas al medio ambiente, en caso de que se llegue a terminar el proyecto.

Ante esta situación, no es de extrañar que el tema del calentamiento global se aborde con resignación. Cada vez hay más gente que cree que el cambio climático no existe, que las predicciones del clima son falsas o que hasta el momento las fluctuaciones se ha mantenido dentro de los parámetros normales. Además ¿no sería más barato luchar contra los efectos del cambio climático (si se llegara a producir) que contra el propio cambio climático?

En los programas de los grandes partidos políticos de todo el mundo, el problema del calentamiento global ha pasado a ser un punto de importancia secundaria, y el enfoque de tenemos que actuar ahora mismo si queremos salvar el mundo ha perdido tirón. La crisis financiera y las deudas de los países arrasan con lo que queda de los presupuestos para inversiones.

Sin embargo, el sueño de un entorno limpio y vivo sigue vigente; los bosques y los ríos deben conservarse para las futuras generaciones, es preciso volver a humanizar las megaciudades en todo el globo terráqueo, y la idea de calidad de vida sigue estrechamente ligada a un planeta sano.

Por el momento, parece no ser posible utilizar energías renovables baratas para poder mejorar nuestra calidad de vida al mismo tiempo.

La contribución de la logística a la emisión de CO2

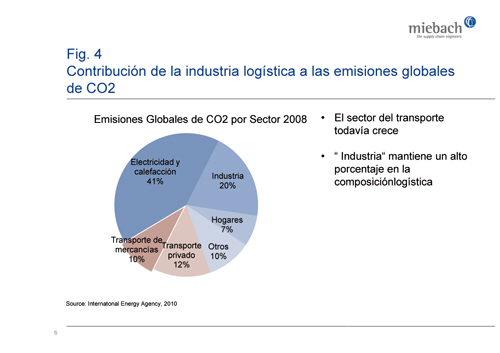

Según la Agencia Internacional de Energía, en el año 2008 las emisiones globales de CO2 se repartían de la siguiente forma: 41% electricidad y calefacción, 20% industria, 12% transporte privado, 10% transporte de mercancías, 7% hogares y 10% otros (ver figura 4).

En el campo de la logística, el CO2 se genera durante los procesos de transporte y almacenaje.

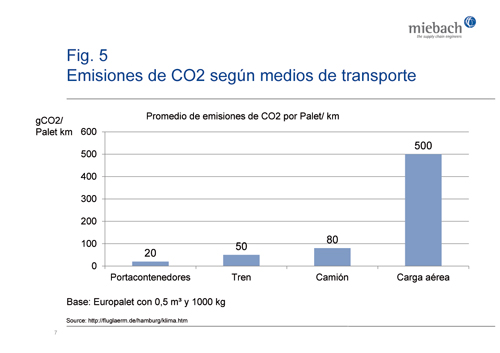

Del 10% de emisiones correspondiente al transporte de mercancías, el tráfico de camiones supone claramente la mayor parte (más de ¾). Otros medios de transporte consumen bastante menos energía, pero por desgracia, las posibilidades de aumentar el tráfico marítimo y ferroviario son muy limitadas y, aunque el transporte aéreo consume muchísima energía, su cuota total es muy pequeña (ver figura 5).

Las perspectivas son, por lo tanto, desfavorables pues, hasta la fecha, el tráfico de camiones siempre ha crecido más que el producto bruto mundial. Es muy probable que continúe siendo así en el futuro, ya que el mundo se reparte cada vez más las tareas y se globaliza y, en consecuencia, el transporte se intensifica.

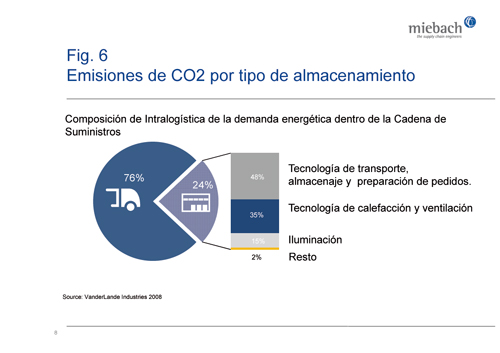

Estimar la contribución de los centros de distribución al nivel de emisiones de CO2 es más complicado, ya que las estadísticas engloban esta actividad dentro de industria, pero probablemente no supere el 1% de las emisiones mundiales. El ejemplo de la figura 6 muestra que, únicamente en los sistemas de almacenaje altamente automatizados la cuota de almacén representa una parte digna de mención de la emisión total dentro de la cadena de suministro.

Lamentablemente, también en el caso de la logística, los esfuerzos por reducir las emisiones se ven neutralizados por el incremento sobreproporcional de las necesidades de transporte de mercancías (comparado con el incremento del producto interior bruto de los países).

Pese a todo ¿por qué deben invertir las empresas en logística sostenible o verde?

Esencialmente hay tres grandes argumentos a favor de la logística sostenible: puede reducir los costes de la empresa, contribuye a reforzar la imagen corporativa y, por último, porque las normativas y legislaciones son cada vez más rígidas en este sentido y hay que cumplirlas.

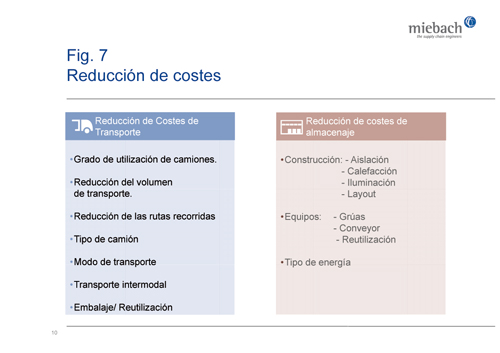

- Costes: la emisión de CO2 se puede reducir tanto en el transporte como en el almacenaje, sobre todo mediante la mejora de la eficiencia de las operaciones (ver figura 7). Los estudios detallados demuestran claramente que, frente a un uso normal de los recursos (lo que hacen todos), con un aprovechamiento inteligente y optimizado de los mismos (por ejemplo pooling de transportes para incrementar la ocupación, movimientos gestionados por RF dentro de un almacén para evitar trayectos en vacío, etc.) se conseguiría un efecto de ahorro de entre el 10 y 15%, y generalmente sin inversiones significativas.

- Imagen corporativa: este es sin duda alguna el factor más relevante y posiblemente la única esperanza de poder cambiar las cosas. Los consumidores y las empresas en general tienen cada vez mayor conciencia del problema, y la sostenibilidad se ha convertido en un aspecto esencial en la Responsabilidad Social Corporativa. Las compañías utilizan sus esfuerzos por reducir el impacto medioambiental para fortalecer su imagen de marca. Una imagen de empresa con altos niveles de impacto medioambiental puede generar un desprestigio de marca que conlleve un descenso de ventas. Sin embargo, el marketing verde debe ser algo real y constatable, ya que los consumidores y las distintas organizaciones son cada vez más exigentes en su control. Son muchas las compañías que en la actualidad, no sólo incluyen sus iniciativas de reducción de su huella de carbono en sus informes anuales si no que las utilizan en sus campañas publicitarias, ofreciendo información detallada de la emisión de sus cadenas de suministros, como evoluciona con los años y que acciones se han tomado para neutralizar sus efectos (ver imagen 1 e imagen 2).

- Normativa: debe considerarse el endurecimiento de las normativas estatales (prohibición de circulación a ciertas horas del día, normas de construcción relativas al aislamiento, impuestos sobre el petróleo y electricidad, etc.). Las empresas únicamente disponen aquí de un estrecho margen.

Globalización frente a regionalización

Finalmente, la tendencia a la regionalización frente a la globalización de las últimas décadas puede convertirse en otro factor relevante para conseguir un mundo más limpio para nuestros hijos.

Es la visión de volver a disponer de plantas de producción más pequeñas, eficientes energéticamente, próximas a sus mercados y utilizando productos locales y con mano de obra cercana, frente a la deslocalización y la globalización desmedida.

Hay varias evoluciones que avalan esta tendencia:

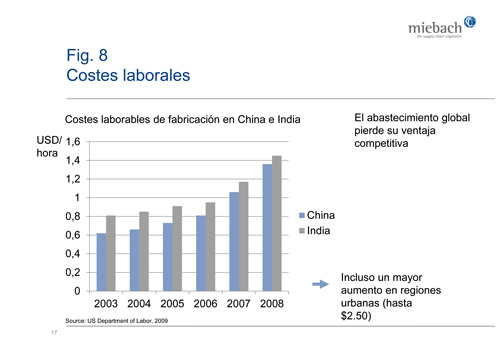

En los países en desarrollo y países emergentes que aún resultan baratos, los salarios aumentan exponencialmente a la par que el bienestar y el crecimiento económico. La globalización resulta cada vez menos atractiva (ver figura 8).

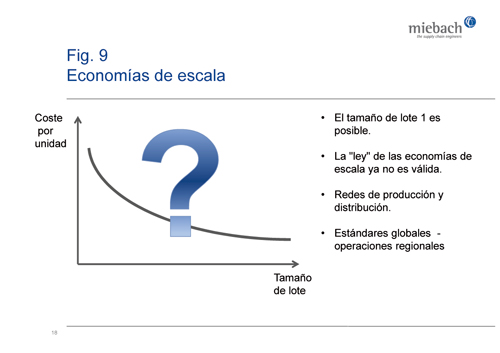

Los métodos de producción modernos cuestionan cada vez más las economías de escala y la producción en masa. También se puede ser eficiente con la fabricación en pequeñas unidades de producción locales; las megafábricas que abastecen a todo el mundo empiezan a estar desfasadas (ver figura 9).

Los deseos de los clientes cambian con creciente rapidez y de forma cada vez más imprevisible. Hay que individualizar los productos y tenerlos disponibles inmediatamente. Esto hace necesaria una producción y entrega a la carta (ver figura 10), y esto únicamente es factible cuando las distancias son muy cortas. Muchas compañías de artículos de consumo y moda han vuelto al abastecimiento regional para ganar en rapidez y flexibilidad. La agilidad y el Time to Market ganan mayor relevancia frente a los costes de fabricación. Esta regionalización conlleva una clara reducción de emisiones de CO2 en las cadenas de suministros.

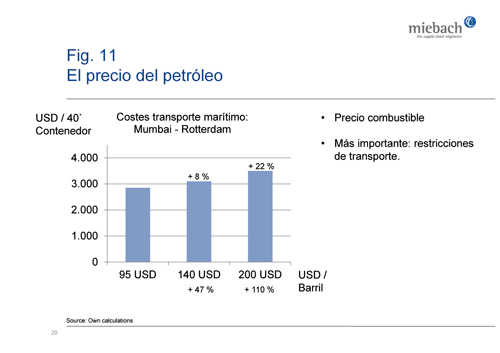

Otro efecto que resta competitividad a las cadenas de suministros globales es la subida del precio del petróleo. Sin embargo, dado que el coste de combustible representa únicamente un 20% de los costes de transporte marítimo, el efecto no tendría demasiada incidencia relativa (ver figura 11).

Por supuesto, esto no significa el final de la globalización (ver figura 12). Sin embargo, la tendencia a la regionalización podría tener un efecto más pronunciado en el cambio climático que la logística verde convencional. Las cadenas de suministro globales, incluyendo las ubicaciones de las plantas de producción, deben ser objeto de una profunda revisión. Con más nearshoring y menos offshoring se consiguen tres objetivos a un tiempo: agilidad y adaptación flexible al mercado, reducción de costes y un ahorro notable de emisiones de CO2.

Estadísticas actualizadas

Según las últimas cifras para Alemania de 2011 (fuente: Arbeitsgemeinschaft Energiebilanzen), el consumo total de energía bajó un 4,8% respecto a 2010. La cuota de carbón, gas y petróleo fue del 78,7%; la de energías renovables: 10,8%; energía nuclear: 8,8%; otras fuentes de energía: 1,7%.

En cambio, según las cifras más recientes sobre el consumo energético mundial de 2010 (fuente: BP Statistical Review of World Energy), se produjo un aumento del 6,1% con respecto al año anterior; carbón, gas y petróleo supusieron un 87,1%; las energías renovables, únicamente un 1,8%; energía hidráulica, el 6,4%; energía nuclear, el 5,2%.

Así que es cierto: Cualquier progreso que se logra, se ve socavado por las emisiones de China.

Sobre Joaquim Miebach y Miebach Consulting

Joachim Miebach (1943) estudió en la Universidad de Edimburgo y en la Universidad de Tecnología de Berlín y en 1971 se graduó con una tesis sobre los Aspectos básicos de un sistema de planificación de Almacenes, recibiendo el título de doctor en Ingeniería.

Tras haber trabajado durante varios años en el departamento de planificación de una empresa fabricante del sector del transporte y en ingeniería de almacenes, Miebach fundó la companía Miebach Logisticks GmbH en Frankfurt, Alemania (1973).

La compañía ofrece servicios de consultoría e ingeniería logística para mejorar la cadena de suministros de las empresas y ayudarles a maximizar su nivel de rendimiento y servicio y a cumplir sus objetivos de reducción o variabilidad de costes. En las últimas décadas, Miebach ha expandido continuamente sus actividades de negocio y hoy en día es una de las empresas más destacadas de su sector a nivel internacional, contando con 19 oficinas distribuidas por 16 países y facturando 30 millones de euros anuales.

- Hyster & Yale")