7º Informe sobre Tendencias Internacionales de Drupa

La industria gráfica internacional ante los retos económicos y medioambientales

El 7º Informe sobre Tendencias Internacionales de Drupa se publica en abril, con los resultados extraídos de una encuesta realizada antes del brote del virus COVID-19, por lo que no reflejan los últimos acontecimientos. Según estos, la industria internacional se muestra optimista ante el futuro, aunque también reflejan condiciones económicas más adversas.

En general, los mercados del packaging y la impresión funcional están mejor posicionados que el editorial y el comercial. En Norteamérica sigue reinando el optimismo, pero la confianza ha disminuido en Europa y el resto de regiones. En los países emergentes, la inestabilidad política y la corrupción frenan el desarrollo, mientras que los países más desarrollados se muestran preocupados por el inevitable decrecimiento económico cíclico. Otro aspecto importante es que los márgenes de beneficio tienden a reducirse, pero las mejores empresas lo contrarrestan mediante la innovación continua. No obstante, los planes de inversión permanecen fuertes, ya que tanto impresores como proveedores son conscientes de que ésta es necesaria para seguir siendo competitivos.

Estos resultados provienen de la 7ª encuesta anual de Drupa, realizada el pasado otoño entre los miembros del panel de expertos de la feria, formado por impresores y expositores de Drupa 2016, y elaborada por la empresa británica Printfuture y la empresa suiza Wissler & Partner. En el sondeo participaron casi 600 impresores y 200 proveedores, con una buena representación de todas las regiones.

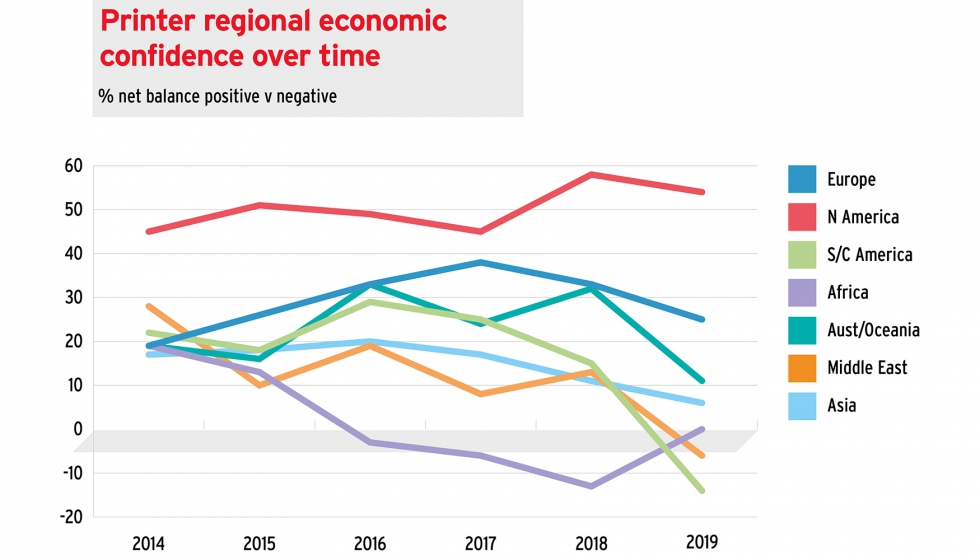

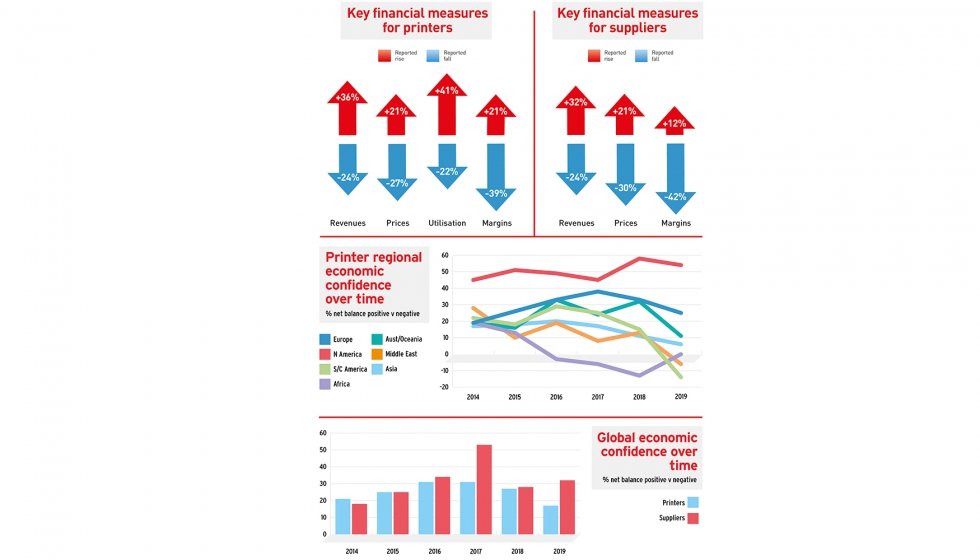

A escala internacional, un 17% de impresores describen su situación económica como buena por encima de aquéllos que la califican como mala. La cifra es aún mayor entre los proveedores: un 32%. Sin embargo, la cima de confianza que se alcanzó en 2017, tras la lenta recuperación de la crisis económica iniciada en 2007-2008, ha decaído un poco desde entonces.

Como siempre, la situación varía según el mercado y la región. El segmento del packaging es el que se perfila mejor, seguido por la impresión funcional, la comercial y la editorial. De hecho, un número cada vez mayor de impresores comerciales y editoriales tratan de diversificarse en los otros dos mercados. Las medidas financieras confirman estas tendencias, ya que los márgenes se estrechan en todos los segmentos, pero sobre todo en el editorial, donde se muestra una clara evidencia en la disminución de ingresos.

Por regiones, Norteamérica se mantiene boyante desde los primeros informes de tendencias de Drupa, hace ya siete años. En Europa, la confianza aumentó hasta 2018, pero desde entonces ha menguado, como ocurre en el resto de países. La situación de los proveedores coincide con la de sus clientes tanto por regiones como por mercados, aunque en muchos casos tienen la ventaja de que están más diversificados.

Durante varios años, los impresores han respondido a las presiones constantes sobre los márgenes de beneficio aumentando los ingresos y controlando al máximo los costos. Esta tendencia continuará, pero cada vez más vemos que los impresores se dan cuenta de que necesitan innovar con productos y servicios nuevos para sus mercados, o diversificándose en segmentos diferentes, dice Sabine Geldermann, directora de Drupa y del área global de tecnologías gráficas de la feria Messe Düsseldorf.

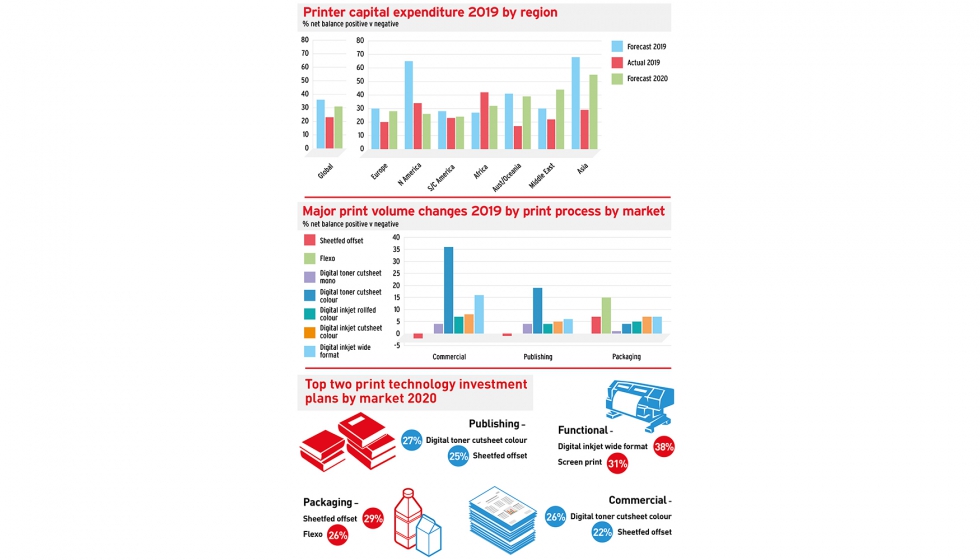

Por lo tanto, los planes de inversión se mantienen al alza, con un número mayor de impresores de todas las regiones que prevén incrementar el gasto de capital en el próximo año en comparación con la cifra de empresas que planea reducirlo. Así, el balance de las compañías dispuestas a aumentar la inversión es positivo en todos los mercados, con el packaging de nuevo a la cabeza, seguido por el funcional, el comercial y el editorial.

En concreto, el acabado es el foco de inversión preferido, seguido de la tecnología de impresión y finalmente la preimpresión /flujo de trabajo/MIS. Aunque los planes de inversión en acabado varían mucho como para poder realizar ninguna predicción, sí podemos describir la tendencia de la inversión en tecnología de impresión. Las impresoras digitales de tóner en color son las más populares, seguidas por las máquinas offset, aunque hay variaciones considerables según el mercado.

Richard Gray, director de operaciones de Printfuture, señala lo siguiente: Por primera vez hemos preguntado a los encuestados por las dificultades socioeconómicas más generales, lo que nos ha permitido identificar dos patrones claros en todo el mundo. Los países más desarrollados se muestran preocupados en primer lugar por el riesgo o la evidencia de recesión económica, y en segundo lugar por las guerras comerciales internacionales y los efectos del calentamiento global y las presiones ecologistas. En las regiones en vías de desarrollo, la corrupción y la inestabilidad política son los principales factores que generan recesión. A lo que, claramente, debemos añadir el impacto del coronavirus, una problema global que, sin embargo, aún no está representado en el Informe.

La industria pudo superar la última gran recesión económica y puede enfrentar el actual decrecimiento mundial, aun cuando se vea magnificado por el impacto del COVID-19. La diferencia fundamental es que en la mayoría de los mercados, la industria ha adaptado los modelos de negocio al reto de la comunicación digital. En este sentido, la inversión es la clave para mantenerse a la vanguardia.