La industria gráfica vuelve a dar guerra

El resumen ejecutivo del cuarto informe sobre tendencias internacionales de Drupa tiene por objetivo seguir la evolución de la economía y del mercado de la industria internacional de la impresión. Tras la última edición de la feria Drupa, celebrada en la primavera de 2016, Messe Düsseldorf renovó el panel de expertos entre los impresores y proveedores que asistieron al salón. La encuesta realizada en octubre de 2016 contó con casi mil doscientos participantes, con una muestra representativa de todos los segmentos y regiones principales.

Cada mes de otoño, la feria Drupa distribuye dos encuestas distintas, una para impresores y otra para proveedores, en las que algunas preguntas coinciden y otras son más específicas de la actividad respectiva. Participaron 839 impresores, y, si bien una buena parte de los mismos son europeos (525), las demás regiones están bien representadas (314). Dada la cantidad relativamente menor de proveedores, les ha complacido especialmente recibir respuestas de 331 participantes, de los cuales 220 son europeos; aunque, de nuevo, todas las regiones tienen una representación adecuada. A continuación, se muestran las impresiones del IV Informe sobre tendencias internacionales 2017.

Optimismo entre la mayor parte de impresores y proveedores de la mayoría de regiones

Hace dos años, la encuesta mostró una situación en su mayoría positiva tanto de los impresores como de los proveedores respecto a la salud económica de sus empresas, lo que llaman el barómetro de la confianza económica de Drupa. El año pasado, el sondeo reveló un panorama más variable según la región, con empresas en la buena senda y otras en dificultades. Ocurre algo similar en 2016, aunque esta vez la variación es aún mayor.

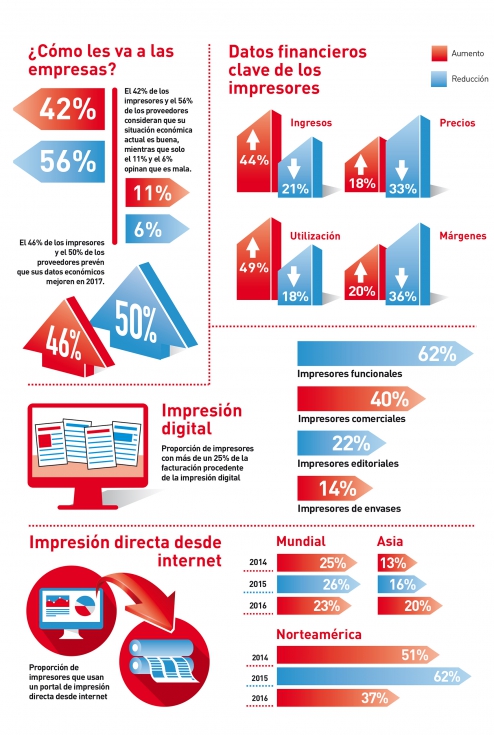

A escala internacional, el 42% de los impresores afirma que su negocio disfruta de una buena salud económica, mientras que solo el 11% contesta que su situación es mala (1). Así que el saldo es positivo en un 31%, tal y como lo ilustramos en el gráfico que sigue y en otros posteriores Como suele suceder, la previsión para el próximo año es más optimista que la realidad cuando este llega, aunque esta diferencia es llamativa en África, donde la confianza ha disminuido; la primera vez que ocurre desde que se iniciaron estos informes en 2013.

¿Cómo definiría la situación económica actual de su empresa? Y ¿cómo cree que evolucionará la situación económica de su empresa en los próximos doce meses?

Si analizamos la situación por segmentos de mercado, vemos que, en el plano internacional, los impresores funcionales y de envases revelan una mayor confianza que los impresores comerciales, quienes a su vez se muestran más optimistas que los impresores editoriales, un patrón que se repite desde 2013. No obstante, esta panorámica internacional esconde considerables diferencias a escala regional. En África y Asia, los impresores editoriales son más optimistas que los impresores comerciales, lo contrario que ocurre en Australia / Oceanía y Oriente Medio.

En general, sucede algo similar con los proveedores: el 56% afirma que su empresa goza de buena salud económica, mientras que solo el 6% asegura que la situación es mala, así que el saldo positivo es del 50%, el mismo que el año pasado. Un dato curioso es que las diferencias regionales han disminuido respecto al año anterior.

¿Cómo definiría la situación económica actual de su empresa? Y ¿cómo cree que evolucionará la situación económica de su empresa en los próximos doce meses?

En general, parece que tanto en los impresores como en los proveedores se está instalando una perspectiva más cautelosa (o realista, quizás). El resumen económico incluido en el informe principal indica que esta cautela está más que justificada.

Además, los propios datos financieros de impresores y proveedores confirman esta En general, sucede algo similar con los proveedores: el 56% afirma que su empresa goza de buena salud económica, mientras que solo el 6% asegura que la situación es mala, así que el saldo positivo es del 50%, el mismo que el año pasado. Un dato curioso es que las diferencias regionales han disminuido respecto al año anterior. actitud más conservadora. En todo el mundo, los impresores siguen observando la caída de los precios, que compensan utilizando más los recursos para incrementar los ingresos generales aunque sea a costa del margen de beneficio.

¿Cómo han evolucionado los ingresos, los precios, los márgenes, la utilización y el precio del papel / soportes de su empresa en los últimos doce meses?

Si profundizamos en los datos tanto por región como por segmento de mercado, el panorama es más complicado. Por ejemplo, en Sudamérica / Centroamérica y África, los precios aumentaron, mientras que en Oriente Medio los precios y los márgenes se han recortado notablemente. De manera similar, los impresores editoriales norteamericanos anuncian una disminución de los ingresos, los precios y la utilización, mientras que estos mismos tres elementos aumentaron en Sudamérica / Centroamérica y África.

¿Cómo han evolucionado los ingresos, los precios, los márgenes y la utilización de su empresa en los últimos doce meses?

Pese a que los márgenes de beneficio se están estrechando en general, las plantillas siguen aumentando en todo el mundo, con un saldo neto positivo del 9% (del 21% en Norteamérica al 0% en Sudamérica / Centroamérica y Australia / Oceanía). El número empleados del área de producción crece en todo el mundo (+9%), mientras que en el ámbito administrativo baja ligeramente (-2%). En las regiones más desarrolladas, las plantillas de los impresores editoriales se están reduciendo drásticamente: en un 21% en Norteamérica, por ejemplo.

En el caso de los proveedores, el patrón es similar a escala internacional: los ingresos han crecido un 17%, pero los precios han bajado un 24% y los márgenes, un 27% (aun así, el saldo neto es el menos negativo de los últimos tres años). Por regiones, de nuevo hay diferencias notables, y destacan las dificultades de los proveedores en Oriente Medio y Sudamérica / Centroamérica.

¿Cómo han evolucionado sus ingresos, precios y márgenes en los últimos doce meses?

Cabría esperar que la situación financiera tanto internacional como regional hubiera afectado a impresores y proveedores por igual. Pero no ha sido así. Desde una perspectiva internacional, los datos financieros en general de los impresores han mejorado (salvo en el caso del plazo de cobro medio, que ha empeorado por igual para impresores y proveedores). En cambio, la situación financiera de los proveedores se ha agravado en todos los aspectos, en particular en Sudamérica / Centroamérica, África y Oriente Medio (también en el caso de los impresores de estas regiones).

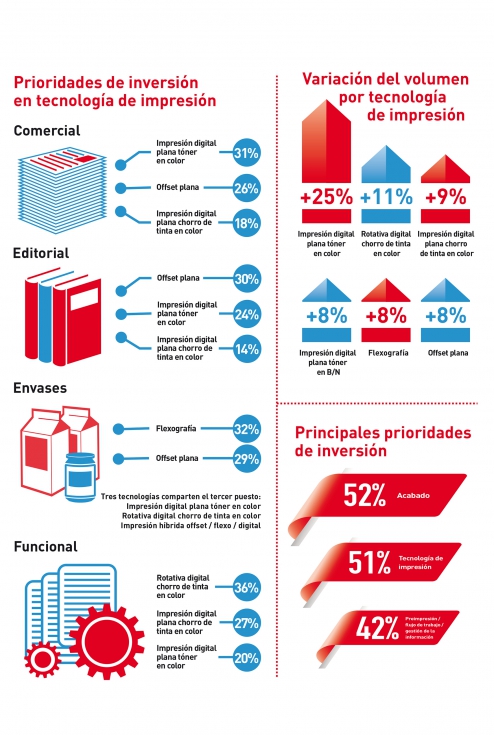

La industria de las artes gráficas es un sector muy diverso en cuanto a las tecnologías empleadas. Catorce de las dieciséis técnicas de impresión enumeradas en la encuesta tienen una penetración de un mínimo del 10% en al menos uno de los mercados. En general, el volumen de producción de las impresoras digitales de hoja cortada y tóner de color es el que más ha aumentado (un 25%), seguido por el de las rotativas digitales en color por chorro de tinta (un 11% más). El panorama es más complejo si observamos los distintos segmentos de mercado. Por ejemplo, el volumen de producción de las máquinas offset planas ha aumentado un 8% gracias sobre todo a los envases y al sector editorial, lo mismo que ha aumentado el volumen de la flexografía gracias a los segmentos del envasado y la impresión funcional.

En la impresión tradicional, se mantiene la tendencia a la baja, con tiradas cada vez más cortas, plazos de entrega más ajustados y un número de trabajos cada vez mayor. Sin embargo, hay un dato sorprendente en la transición aparentemente irreversible hacia la impresión digital: es el primer año en que se ha reducido ligeramente la proporción de la facturación procedente de la producción digital. Por segmentos, la influencia de la impresión digital se nota sobre todo en el mercado de la impresión funcional, seguido del de la impresión comercial, la editorial y, de momento solo modestamente, la impresión de envases.

Por otro lado, resulta decepcionante constatar que la proporción de la impresión digital correspondiente a los datos variables sigue sin crecer. En 2013, el 19% de los impresores que usaba máquinas digitales afirmaba que más del 25% de su producción digital era de datos variables, pero en 2016 ese porcentaje es del 18%. Habida cuenta de que los datos variables es la modalidad de impresión digital que más valor añadido aporta, esta tendencia resulta alarmante.

Otro dato llamativo de este año es que la proporción de impresores que tienen un portal de impresión directa desde internet / comercio electrónico se ha reducido claramente. Tras años de crecimiento constante, en 2016 el retroceso ha sido considerable: de un 3% en todo el mundo. No ha ocurrido en todas las regiones, pero algunas son decisivas, como Norteamérica, con una disminución del 25%.

Gasto de capital

El nuevo panel de expertos de Drupa está formado por profesionales que asistieron a la última edición de la feria en la primavera de 2016. El salón mostró de manera única cómo será el futuro de las artes gráficas, así que es natural que muchos de los asistentes alberguen planes ambiciosos de inversión. Impresores de todas las regiones, salvo de Oriente Medio, tienen previsto incrementar las inversiones. Los impresores funcionales y de envases se muestran más optimistas respecto al aumento de la inversión que los profesionales de los segmentos editorial y comercial. Por primera vez, la inversión en equipos de acabado aparece como máxima prioridad, seguidos de la tecnología de impresión. Por otro lado, también crece la inversión en sistemas de preimpresión / flujo de trabajo / gestión, ya que los impresores empiezan a darse cuenta de la necesidad de automatizar más las tareas.

En cuanto a los planes de inversión en tecnología de impresión, las impresoras offset planas han desplazado del primer puesto a las impresoras digitales planas con tóner de color, mientras que las máquinas digitales planas en color por chorro de tinta ganan terreno con rapidez y ya ocupan el tercer lugar junto con las máquinas flexográficas. Por primera vez desde que se elaboran estos informes (2013), se observa que en cada segmento domina una tecnología diferente: las impresoras digitales planas con tóner de color en el ámbito comercial, las máquinas offset planas en el sector editorial, y la flexografía y las rotativas digitales en color por chorro de tinta en el segmento funcional.

Los proveedores de la mayoría de regiones también prevén incrementar la inversión. Las excepciones son las zonas que están pasando por dificultades, como Sudamérica / Centroamérica y Oriente Medio. Con diferencia, las empresas quieren invertir sobre todo en nuevos canales de venta (el 46%), pero incluso el I+D, el área en el que se suele invertir menos, muestra su mejor porcentaje (20%). El año que viene, los proveedores gastarán más en marketing y, aunque las mayores partidas del presupuesto se siguen destinando a ferias y formación sobre productos, el contenido digital y la formación en este ámbito casi es el área de atención al cliente que más está creciendo.

Desde el punto de vista estratégico, tanto impresores como proveedores coinciden en que el mayor obstáculo para el crecimiento es la falta de demanda, lo que provoca una gran competencia. En cuanto a los motivos de las pocas ventas, los impresores afirman que encontrar clientes nuevos es la tarea más complicada, mientras que los proveedores manifiestan que el mayor problema es la guerra de precios. Respecto a la manera de aumentar la rentabilidad, los impresores optan por una solución que combine menos personal, más productividad y nuevas tecnologías de impresión, mientras que los proveedores confían en productos y canales de venta nuevos.

Tendencias según los mercados

A los impresores comerciales que han sufrido las consecuencias de la irrupción de las comunicaciones digitales, se les ha animado a buscar nuevas fuentes de ingresos a través de servicios que aporten valor añadido. Sin embargo, con los datos recopilados durante cuatro años, hay que decir que no se aprecia un crecimiento en este sentido, con la notable excepción del gran formato, que se ha expandido de un 37% en 2013 a un 50% en 2016. Norteamérica es la región principal en cuanto a la incorporación de servicios nuevos, pero incluso aquí se aprecia una disminución de la variedad de la oferta. Los servicios crossmedia o multicanal siguen siendo minoritarios (un 18% en todo el mundo), otro ámbito en el que Norteamérica va muy por delante (38%).

Los impresores editoriales son a los que más les está costando adaptarse a la revolución digital, tal y como se evidencia a lo largo del informe. Un número cada vez mayor de títulos está disponible en versión digital, lo que se traduce en una reducción de las tiradas, si bien la cantidad de obras que dejan de imprimirse para ofrecerse solo como libros electrónicos es muy baja. Otros métodos para proporcionar valor añadido como la personalización, las versiones y el contenido variable se están extendiendo, aunque de forma lenta (Norteamérica es de nuevo la región que marca la pauta). No obstante, son relativamente pocos los impresores que están incorporando servicios que aportan valor añadido más allá de soluciones tradicionales como la preimpresión, el diseño o las opciones de almacenamiento/ gestión de pedidos.

En cuanto a los impresores de envases, han sufrido menos la irrupción digital, al menos de momento, y el segmento se muestra confiado en todas las regiones. Por otro lado, el grado de adopción de elementos de valor añadido sigue siendo modesto en la mayoría de casos. En este sentido, las funciones interactivas son la opción más socorrida. Es obvio que la impresión digital está comenzando a tener un peso considerable en el segmento (el 32% la ofrece en todo el mundo), sobre todo para producir etiquetas, seguidas de envases flexibles y cajas plegables; cartón ondulado incluso.

Respecto a los impresores funcionales, la situación general es muy positiva, con índices de crecimiento altos en la mayoría de aplicaciones que fomentan el aumento de la inversión. En cuanto a la tecnología de impresión, el chorro de tinta es la más extendida en la mayoría de aplicaciones (crece del 61% en 2014 al 74% en 2016).

Conclusiones

Esta encuesta proporciona datos estadísticos que confirman que la industria de la impresión se está recuperando del doble impacto que ha supuesto la crisis internacional y la revolución digital. Los impresores ven cómo mejoran los ingresos, lo cual compensa la bajada de precios y márgenes; además, las empresas manifiestan su intención de aumentar las inversiones. En cuanto a los proveedores, crecen los ingresos y los márgenes, y también se prevén mayores inversiones, así que el futuro es alentador.

Pero no todo son buenas noticias. Mientras que la impresión funcional y de envases están en expansión, la impresión editorial se encuentra más estancada, y la impresión comercial se halla en un punto intermedio entre estas. Por zonas, Oriente Medio adolece de problemas crónicos que afectan a su rendimiento, mientras que la situación de África y Sudamérica / Centroamérica sigue siendo frágil.

En este contexto, todas las empresas del sector deben seguir adaptándose y enfrentándose a los retos del mercado sin ambages. La situación demanda una apuesta decidida por la eficacia y la automatización, así como la adquisición de nuevos conocimientos y el desarrollo de servicios que confieran valor añadido. Con todo, es una satisfacción ver que, en general, la industria vuelve a dar guerra.

(1) El número de impresores participantes por segmento de mercado y región puede consultarse en el apéndice. En el caso de datos de proveedores relativos a una determinada región, puede que el proveedor no esté afincado en dicha zona. Como la mayoría de proveedores sirven a varios mercados, en la mayoría de casos no se facilita un análisis por mercado.