La producción de hormigón preparado en España cayó un 8% en 2020

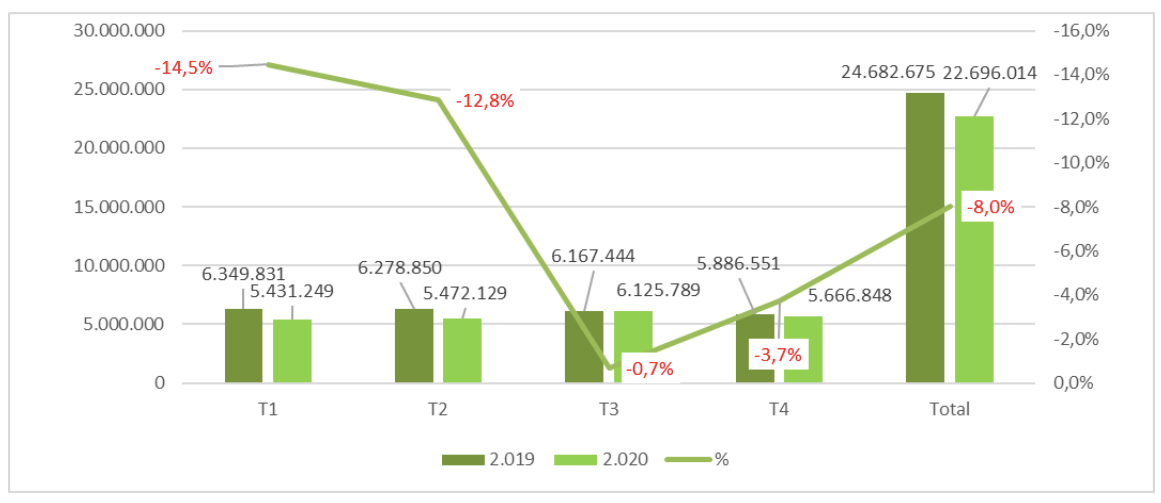

La producción de hormigón preparado en España alcanzó en diciembre de 2020 los 22,6 millones de metros cúbicos, frente a los 24,8 millones en 2019, lo que representa una disminución del 8%. Según Carlos Peraita, director general de la Asociación Nacional de Fabricantes de Hormigón Preparado (Anefhop), esta situación evidencia el profundo impacto que la pandemia ha tenido en el sector frente a la lenta recuperación de los últimos 5 años tras la crisis de 2008.

Según el último informe estadístico realizado por Anefhop, correspondiente al cuarto y último trimestre de 2020, la producción de hormigón preparado ascendió a 5,7 millones de metros cúbicos. Esta cifra indica una ralentización respecto al crecimiento experimentado en el tercer trimestre del pasado año, cuando se alcanzó la cifra de 6,1 millones de metros cúbicos. Es de vital importancia para nuestro país que el sector de la construcción, que representa un 5,2% del PIB y genera más de un millón de puestos de trabajo, tenga un crecimiento sostenido y una inversión a largo plazo que permita aumentar los niveles de producción por encima incluso de los niveles previos de la pandemia, asegura Peraita.

La producción de hormigón preparado en España alcanzó en diciembre de 2020 los 22,6 millones de metros cúbicos, frente a los 24,8 millones en 2019.

Como se observa en el gráfico inferior, los efectos de cada trimestre tienen una incidencia negativa en las producciones respecto al año anterior.

El cuarto trimestre se ha visto más afectado que el tercero por la reducción de la contratación de obra nueva. A modo de resumen, convendría comentar los datos sobre los trimestres anteriores:

1. El arranque de las obras tras la paralización, y con más medios de protección, fue rápido en la mayoría de las zonas, con un nivel de actividad mayor al que se pensaba durante el mes de marzo. Esto compensaría parcialmente el efecto paralización de los primeros 14 días. En el tercer y cuarto trimestre, las condiciones de trabajo no han variado y han permitido trabajar con protección, pero sin problemas.

2. La cifra del cuarto trimestre ha sido un 3,7% inferior al mismo periodo del año anterior, llevando el acumulado del año 2020 a un -8,0%, cifra ligeramente mejor que el acumulado que se presentaba al tercer trimestre, que era del -9,4%.

En cuanto a variables relacionadas como el consumo de cemento, los datos publicados por parte de Oficemen para el año 2020, dan como resultado una caída del 9,7%. La cifra total de cemento consumido en 2020 fue de 13,3 millones de toneladas es decir 1,4 millones menos que en el año anterior. En los dos primeros meses de 2021, el comportamiento en el consumo de cemento ha sido: en el mes de enero, debido principalmente al temporal Filomena, cayó un 19,2%, mientras que en febrero moderó su caída hasta el 2,4%, siendo la disminución total para los dos meses del 10%.

")

Carlos Peraita, director general de la Asociación Nacional de Fabricantes de Hormigón Preparado (Anefhop).

La producción de hormigón tuvo su cifra más baja en el año 2014, con 16,3 millones de metros cúbicos, frente a los casi 100 millones previos a la crisis. 2020 ha sido el primer año en el que la producción ha disminuido desde que se iniciara la recuperación en 2015. Las estimaciones de producción proyectadas por la asociación y los bajos niveles que se venían observando en los anteriores trimestres del año se han confirmado en un 8% de disminución. Descenso que en mayor grado ya adelantaron los asociados a través de los datos del Barómetro de Anefhop.

Quizás sobreponderaron el efecto negativo de la pandemia sobre el sector privado, que ha seguido tirando de la economía y tratando de mantener la actividad y el empleo. Por parte del sector público, no se ha visto reacción en cuanto a lo que inversión se refiere. Sí es cierto que apenas se ha parado lo que estaba en marcha, por lo que tampoco ha tenido un efecto marcadamente negativo.

Resultados por regiones

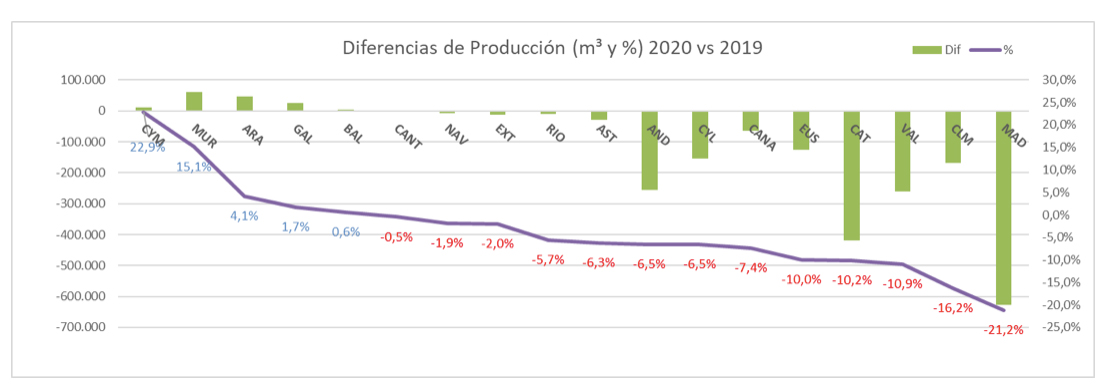

Considerando el acumulado anual, a nivel regional, se produce una leve mejora final en las regiones con más peso de producción en el total nacional, que ya no ocupan los primeros puestos de caída en porcentaje, a excepción de la Comunidad de Madrid. Así, Madrid es la región que más cae, con un 21,2%, Cataluña con un 10,2% y Andalucía con un 6,5%. Hay 5 regiones que consiguen crecer respecto a 2019, mientras que otras 7 consiguen no superar el 10% de bajada. En el siguiente gráfico, se pueden ver estos porcentajes:

Lo que nos deparará el resto de 2020

De momento, se mantiene la incertidumbre en los mercados. Como publicamos en el Barómetro de diciembre 2020, la opinión más generalizada de los encuestados era que el año 2021 iba ser más bajo en producciones que 2020. Esta opinión, a pesar de las paradas habidas en 2020 y la ralentización de la producción durante el estado de alarma. Según la encuesta, un 47% de los asociados piensa que 2021 no va a ser un año de recuperación. Así mismo, un 37% opina que producción será igual a la de 2020, se mantendrá en los bajos números obtenidos. Por el lado de los que ven opciones de recuperación, un 21% piensa que será mejor que 2020, pero solo un 1% piensa que volveremos a cifras de 2019.

Las circunstancias se han vuelto en nuestra contra y, a primeros de año nos hemos encontrado con un temporal de nieve como no se recordaba y que ha afectado a gran parte de la Península. Sin duda, no será muy beneficioso para los datos del primer trimestre, como ya hemos visto en los datos de Oficemen de cemento. Por otro lado, seguimos sin tener noticias concretas de la aplicación de los fondos europeos. Mantenemos la confianza de que en el momento que lleguen van a dinamizar la construcción, aunque la falta de información del destino final, hace que cada vez se muevan las expectativas de recuperación a 2022, en vez de 2021 como cabría pensar si se hubiera actuado con rapidez.