El incremento de costes marca el 2022 en el sector del hormigón

Incertidumbre puede ser una de las palabras más repetidas en los últimos años a la hora de establecer planes y pensar en el futuro. La llegada del COVID-19 alteró nuestros modelos de negocio, las relaciones con clientes y distribuidores y, en definitiva, nuestras vidas. Y el sector del hormigón no quedó ajeno. El 2020 supuso una paralización casi absoluta de la actividad durante un largo periodo de tiempo, que a muchos nos pudo parecer eterno.

Sin embargo, como dice el refrán, nos crecemos ante la adversidad y el sector reaccionó con responsabilidad y valentía para que el impacto a final de año en la actividad se redujese solo hasta un 8% de pérdida de producción. Una fuerte respuesta que perduró el pasado año, en el que hemos vivido no solo una recuperación de la producción de 2020, sino que incluso en la mayoría de las regiones se ha conseguido superar el nivel de actividad de 2019.

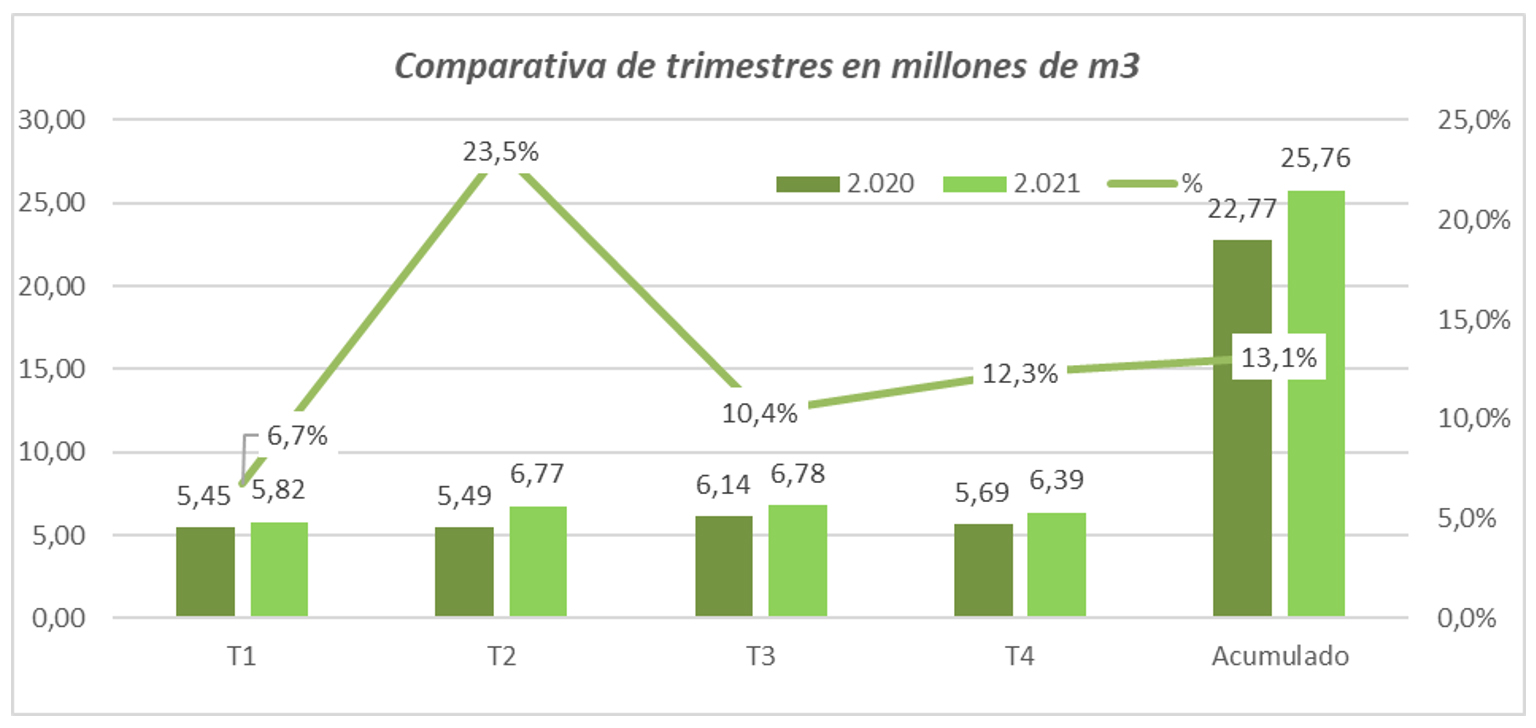

En 2021, según el último informe trimestral de Anefhop, que se hacía público hace unas semanas, la producción de hormigón preparado mostró signos de recuperación tras la pandemia por COVID-19 y experimentó un crecimiento del 13,1%.

Un dato que, puesto en contexto, podemos considerar muy positivo, ya que no solo mejora las expectativas que se manejaban a finales de 2020, que mostraban una recuperación más lenta, sino que recobra la tendencia progresiva que estaba viviendo el sector desde 2015. De hecho, hemos cerrado el curso superando los tres últimos trimestres de 2019 previos al inicio de la pandemia.

Un crecimiento experimentado a nivel nacional que, como apuntaba, también se ve reflejado en el comportamiento regional, con 14 comunidades autónomas superando el volumen respecto al año anterior. Aunque ha sido una tendencia heterogénea, con algunas de ellas experimentando un crecimiento más moderado, se observa una clara recuperación en las producciones de la mayoría. Incluso, ya hay 12 comunidades autónomas que se mueven en cifras superiores a las registradas en 2019.

Incremento de los costes e inestabilidad en el mercado

Pero, a pesar de las buenas cifras de producción, a la hora de hablar de objetivos y consolidación de los mismos, la incertidumbre no quedó atrás, ya que 2021 también ha presentado fases de mucha dificultad, con momentos complejos de gestionar y que siguen teniendo repercusión a día de hoy en nuestras organizaciones. De hecho, el inicio de este 2022 ha estado marcado, en gran medida, por dichas consecuencias, que están haciéndonos vivir una situación nunca antes conocida en España.

Una vez más, factores externos están poniendo en riesgo al sector. La principal afectación viene por el incremento de los costes de las materias primas a consecuencia de las tensiones en los precios de la energía. Los que más afectan al hormigón están relacionados con el precio del cemento, de los áridos, de los aditivos, del transporte de estas materias primas, de la energía eléctrica empleada en las plantas y del combustible de los camiones hormigonera y palas cargadoras de planta.

Una problemática que se ve agravada a la hora de hacerlos frente, ya que la posibilidad de incorporar estos incrementos de costes a las cuentas de resultados, sin repercutir a los clientes, no parece posible debido a la magnitud de los mismos. Y surge la preocupación de cómo hacerlo, especialmente cuando los contratos de suministro a obra están firmados en muchos casos sin la posibilidad de revisión de precios. Todo esto está provocando que muchas empresas se vean atrapadas en contratos cuyo cumplimiento las obligaría a entrar en pérdidas importantísimas.

Sin embargo, el inicio de 2022 no ha estado marcado únicamente por estas secuelas de 2021, sino que también ha experimentado una segunda oleada de incrementos de los costes debido a la guerra de Ucrania y la huelga nacional de transportistas. Esta última ha causado problemas graves en la cadena de suministros, con momentos de desabastecimiento en muchos puntos del país y que hicieron que muchas empresas se planteasen la necesidad de parar la actividad.

Todavía estamos estudiando las consecuencias finales que han podido tener en la producción de hormigón y en sectores como la construcción, pero, sin duda, han desbaratado todas las previsiones que había para este año. Aun así, desde Anefhop afrontamos estos nuevos retos con la preocupación que merecen, pero, sobre todo, con el optimismo aprendido de los últimos años.

Aprobación del nuevo Código Estructural y la Instrucción Técnica de Control de Producción

Desde la Asociación han sido muchos los temas sobre los que hemos estado trabajando a lo largo de estos meses y, finalmente, el esfuerzo de muchos años va produciendo sus frutos. Una muestra de ello ha sido, por ejemplo, la aprobación del Código Estructural (Real Decreto 470/2021) el pasado mes de noviembre. Una normativa que establece las nuevas reglas de garantía técnica para que las Estructuras de Hormigón, Estructuras de Acero y Estructuras Mixtas Hormigón-Acero cumplan los requisitos de seguridad estructural y protección del medio ambiente, e impulsen el uso eficiente de recursos naturales.

Este Código viene a sustituir a la Instrucción de Hormigón Estructural (EHE-08) y a la Instrucción de Acero Estructural (EAE), y para su consecución muchas empresas y organizaciones hemos estado trabajando previamente para implantar la nueva Instrucción técnica de control de producción (RD163/2019).

Una labor que ahora continúa, ya que cada sector deberá afrontar su implementación en los aspectos que le competen. Por ello, Anefhop está realizando un gran esfuerzo de comunicación y divulgación para que todos los implicados sean conscientes de la obligatoriedad de cumplimiento de estas Instrucciones, así como para el apoyo en todo lo que las empresas u organizaciones asociadas necesiten para la adaptación de sus procesos.

El objetivo siempre fue conseguir una mejora cualitativa en el sector, de forma que el cien por cien de las plantas en funcionamiento cumplieran con la normativa. Y, una vez más, el sector está respondiendo de manera admirable. A día de hoy, todas las plantas de Anefhop poseen el certificado de cumplimiento del Real Decreto 163/2019. No ha sido un proceso fácil ni para las empresas ni para la Asociación, ya que ha exigido un duro trabajo por ambas partes, pero podemos estar orgullosos del cambio producido, aunque seamos conscientes de que el trabajo no se ha terminado. Habrá que seguir evolucionando de forma que el cumplimiento real de todas las empresas fabricantes de hormigón, sean asociadas o no, esté garantizado, evitando así una fuente de competencia desleal.

Esta competencia desleal, siendo minoritaria, existe, y produce un gran daño económico a las empresas cumplidoras, además de, muchas veces, distorsionar la imagen pública de un sector serio y que se mantiene firme en su apuesta por evolucionar de una forma sostenible.

La licitación pública como impulso del sector

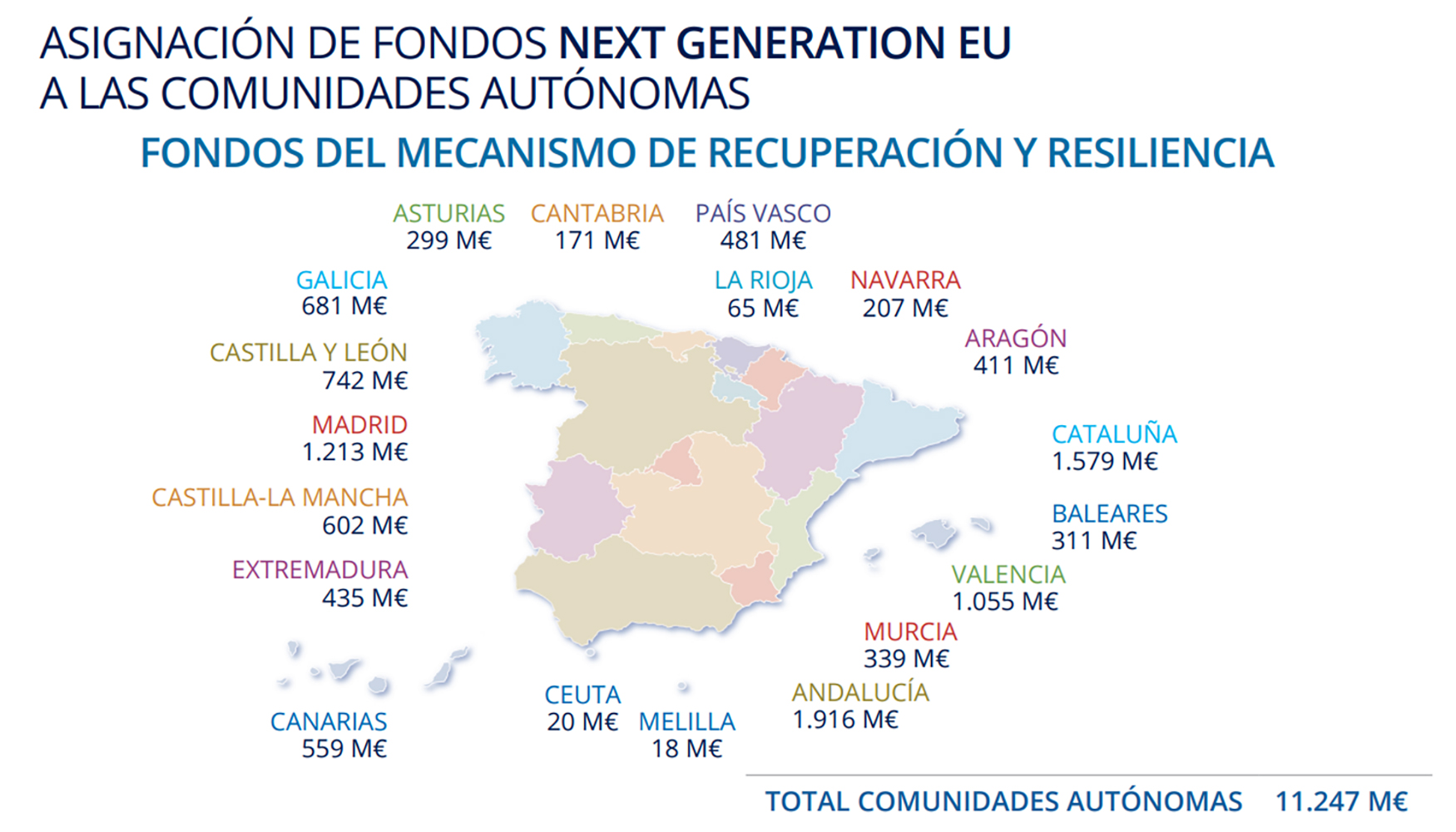

Otro de los factores que nos hacen mantenernos optimistas y prever que la tendencia de producción de hormigón se puede mantener al alza para este 2022 son los Fondos Europeos y las estimaciones de licitaciones de obra pública. En 2021, la licitación pública cerró el año superando en 9.500 millones de euros la de 2020, lo que supone un crecimiento del 67%. Pero, todavía más importante, superando la de 2019 en un 31%, ya que no podemos olvidar que la pandemia provocó una caída de casi 4.000 millones de euros.

Para encontrarnos con una cifra de licitación similar a la de 2021 tendríamos que remontarnos a 2010. A este dato tan positivo, hay que añadir la recuperación progresiva que estamos observando del turismo y, por tanto, la mejora de la iniciativa privada, que también tendrá que jugar un papel protagonista para la recuperación del sector.

Los Fondos Europeos Next Generation son el mayor paquete de estímulo que ha financiado la Unión Europea y da la oportunidad a empresas a optar a estas ayudas a la recuperación de más de 800.000 millones de euros. Teniendo en cuenta, además, que España es uno de los países europeos que más subvenciones va a recibir y las asignaciones tienen que realizarse durante estos primeros años.

Estos fondos van a estar destinados, principalmente, a iniciativas enfocadas a la digitalización, transición ecológica, industria y turismo, sanidad, ciencia e innovación, empleo, educación y formación profesional. Áreas sobre las que las empresas tendrán que trabajar para seguir creciendo y que van a generar nuevos modelos de negocio, procesos de producción, etc.

En 2022, inicialmente, se estima un crecimiento en torno al 5%

En definitiva, afrontamos un 2022 lleno de retos como sector. Los próximos años van a ser años de cambio, todo evoluciona a nuestro alrededor a gran velocidad. Además de las condiciones de los mercados, nos enfrentamos a nuevos modelos de negocio, más digitales, más sostenibles. Desde Anefhop somos conscientes de que debemos adelantarnos a las necesidades de nuestros asociados e ir preparando el camino.

También estamos expectantes ante las cifras de inflación. No solo en España, que en marzo alcanzaba el 9,8% y vivía la mayor subida de precios en un solo mes, sino también en la Unión Europea, que situó la tasa de inflación interanual de la zona euro en 7,4%, lo que supone el mayor encarecimiento de precios de toda la serie histórica. Y no ha tocado techo todavía porque, según estiman los expertos como la consultora británica Capital Economics, los datos seguirán incrementándose en los próximos meses.

Como hemos visto, las empresas constructoras se enfrentan a incrementos de coste de hormigón y del resto de materiales, y numerosos proyectos se encuentran en peligro de no llevarse a cabo. Incluso algunas licitaciones se han declarado desiertas precisamente por este mismo motivo.

Sin embargo, las tasas de producción y los datos de licitación nos hacen pensar en un mapa optimista de recuperación de la actividad y la posibilidad de seguir creciendo en torno a un 4-5% para este año. Habrá que ver cómo impacta finalmente la parada de la larga huelga de transporte, y el impacto de los incrementos de coste en la parada de proyectos. Porque este efecto puede trasladar parte del crecimiento de 2022 a 2023.